Resumen semanal

Durante la semana pasada los precios de la soja en el mercado de referencia de Chicago acumularon una caída semanal del 2,78% y completaron la tercera semana consecutiva de descenso en EE.UU. Entre los factores que llevaron a una baja en los precios podemos mencionar las ventas de los fondos, la posibilidad de que una demora en la siembra de maíz lleve a producir más hectáreas para la oleaginosa y que China centralice sus compras en Sudamérica.

El viernes pasado, los futuros cerraron con una fuerte baja por cambios en el spread soja-maíz y la enorme oferta mundial proveniente principalmente de Brasil. Al día de hoy los operadores vendieron contratos de soja y compraron maíz debido a que el clima húmedo en el cinturón agrícola del Medio Oeste probablemente atrase la fase final en la siembra de este último, lo que ocasionaría que se siembren mayores hectáreas con soja. La misma tuvo caídas de 4.78 y 4.40 usd/t. sobre los contratos julio y agosto respectivamente, con ajustes de 340.43 y de 341.54 usd/t.. En el balance semanal, estas posiciones resignaron 2.78% y 5.59% frente a los precios de la semana anterior de 350,17 y de 350,63 usd/t.

En el Mercado a Término de Buenos Aires (Matba), las posiciones julio y septiembre de la soja perdieron 4,70 y 4.0 usd/t., mientras que sus ajustes fueron de 244.50 y de 251.0 usd/t.

Hoy lunes es feriado en EE.UU. ya que se conmemora el “Memorial Day”. Es por ello que el mercado no tendrá operatoria y se retomará el día martes con normalidad.

El dólar esta semana terminó en 15.95 ars (1:15.91 contra el viernes pasado en 1:15.95 usd/ars) y los compradores estuvieron muy activos a comienzo de la semana. El precio de la soja estuvo entre 3.950 y los 3.980 ars/t. y se llegó a pagar hasta 4.000 ars/t. con entrega contractual. La oferta por soja 2017/2018 sigue buscando valores en 250 usd/t. El precio de la soja en el mercado local hace un año era de 3.975 ars/t. mientras que en Chicago era de 387.60 usd/t., lo cual representa una pérdida de 40 usd/t. durante el último año contra los 340.43 usd/t. actuales.

El farmer selling de soja lo estimamos para la semana que pasó en 1.65 millones de toneladas frente a 1.95 millones de toneladas pero por encima de 1.2 millones de toneladas registradas hace tres semanas. El acumulado durante el mes de abril lo estimamos en 3.1 millones de toneladas a precio y un total negociado en 6.6 millones de toneladas.

En los primeros cuatro meses de este año la participación de las exportaciones de poroto, harina y aceite de soja, junto con el biodiesel (biocombustible elaborado en base a aceite de soja), fue del 28,5 % de las ventas externas totales del período contra 26,6% y 24,4% en enero-abril de 2016 y 2015 respectivamente, según datos publicados por el Indec.

El precio FOB promedio del poroto de soja en el primer cuatrimestre de 2017 (según datos aduaneros) fue de 378 usd/t. contra 337 y 370 usd/t. en el mismo período de 2016 y 2015, mientras que la cosecha de soja 2015/16 se ubicó en 58,8 millones de toneladas contra 61.4 y 53.4 millones en 2014/15 y 2013/14.

En enero-abril de este año la mayor parte de las divisas fueron aportadas por la harina de soja al generar una suma de 3.126 millones de dólares contra 2.781 millones de dólares en el mismo período de 2016. Se trata de un producto vendido fundamentalmente en mercados asiáticos, europeos e islámicos que se emplea para alimentar a animales destinados a consumo (aves, porcinos y bovinos).

El Ministerio de Agroindustria estimó la semana pasada que las producciones de soja y de maíz del ciclo 2016/17 alcanzarán los 58.0 millones y 46.5 millones de toneladas, respectivamente, en las primeras estimaciones oficiales de ambos cultivos. Se trata de una caída de 1,3% en soja y de un aumento de 16,8% en maíz respecto a la campaña anterior.

A su vez, en su reporte mensual de mayo, Agroindustria subió su estimación de área de soja 2016/17 a 19.45 millones de hectáreas, desde los 19.42 millones previos, como también la de la superficie de maíz 2016/17, a 5.93 millones de hectáreas desde los 5.8 millones calculados anteriormente.

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 79.6% de la superficie apta contra 74.7% de la semana anterior, con un avance interanual de 7.5 puntos, promediando un rinde de 32.7 qq/ha contra 32.9 qq/ha la semana pasada. Por último, sobre el norte del área agrícola la cosecha registró un importante progreso en la región NEA. Habiéndose recolectado más del 56 % de la superficie apta, el rinde medio regional se encamina hacia un nuevo récord. Por su parte, en la región NOA la recolección de cuadros cubrió poco más del 45 % del área y el rinde medio ascendió a 26 qq/Ha, ubicándose por debajo del máximo promedio registrado durante el ciclo 2010/11 (31 qq/Ha), pero aún por encima a la media de las últimas cinco campañas (19,5 qq/Ha).

La comercialización de la cosecha 2016/17 avanza a buen ritmo y ya se llevan registradas Declaraciones Juradas de Venta al Exterior (DJVE) por 8,7 millones de toneladas de trigo (incluyendo la harina convertida a trigo); 1.9 millones de toneladas de cebada (cervecera y forrajera); 10.0 millones de toneladas de maíz y 3.8 millones de toneladas de soja.

Según datos de Agroindustria al 17 de mayo, las ventas de soja 2016/2017 alcanzan a un 36.0% contra 33.6% a la semana anterior, con un acumulado de 20.3 millones de toneladas de ventas y con un farmer selling a precio de 9.8 millones de toneladas, representando un 17% contra 27% el año pasado.

Por el lado del maíz se negoció entre 2.500 ars y 2.550 ars/t. con entrega contractual y en 145 usd/t. con entrega junio. Con entrega julio se llegó a pagar el mismo precio, 145 usd/t. Mientras que con entrega diciembre se podía mejorar 2 usd/t. con oferta puntual. Para la cosecha 2018 se pagó hasta 155 usd/t. con entrega marzo, abril y mayo, en base a 25.000 toneladas de maíz nuevo negociadas.

El farmer selling de maíz lo estimamos en 170.000 toneladas contra 191.000 toneladas a la semana anterior y 61.000 toneladas hace tres semanas.

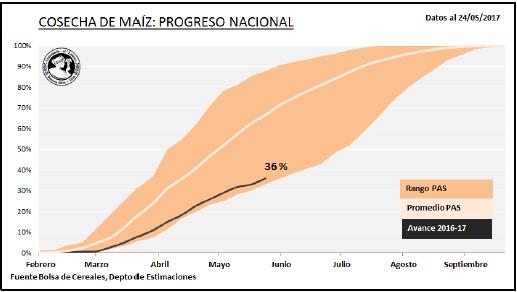

La semana pasada la Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de maíz 2016/2017 en un 36.0% de la superficie apta a nivel nacional, frente 33.1% a la semana anterior. La producción parcial en chacra se encuentra en 15.7 millones de toneladas. El rinde medio nacional se ubicó en 87.5 qq/ha y su estimación de producción total en 39.0 millones de toneladas.

Según datos de Agroindustria al 17 de mayo, las ventas de maíz 2016/2017 alcanzan a un 37.5% con un acumulado de 14.0 millones de toneladas y un farmer selling a precio de 11.3 millones de toneladas, significando un 30% contra 38% el año pasado.

En cuanto al trigo, La Bolsa de Cereales de Buenos Aires informó en su último PAS que durante las últimas dos semanas se comenzaron a relevar las primeras implantaciones para la campaña 2017/18, principalmente en las regiones NOA, NEA, Centro-Norte de Córdoba y Santa Fe. Luego de registrar un avance intersemanal de 2,6 puntos porcentuales, concentrado principalmente sobre el NOA y Centro-Norte de Córdoba y Santa Fe, el progreso nacional de siembra alcanzó el 5,4 % de las 5.500.000 hectáreas proyectadas para la campaña en curso.

El ministerio de Agroindustria estimó la semana pasada en su informe mensual que el área que será sembrada con trigo 2017/18 será de 6.0 millones de hectáreas, por debajo de los 6.36 millones de la campaña previa.

Esta semana en el mercado local se conocieron negocios de trigo para esta campaña a niveles de 2.550 ars/t. y 2.600 ars/t. con entrega contractual y condición cámara. Y se llegaba a mejorar hasta 100 ars/t. por trigo con calidad. Mientras que la semana pasada se pagó 160 usd/t. por trigo condición cámara con entrega dic./ene.

Por otro lado, la Bolsa de Comercio de Rosario estimó un avance del 5% de la implantación y el trigo no logra hacer pie para comenzar con fuerza el nuevo ciclo. Las intenciones siguen firmes y claras, se sumaría entre un 5 y un 10% más de trigo en la región. Sin embargo las evaluaciones que se han hecho del estado de los lotes empiezan a bajar de la línea de largada a numerosos cuadros por no disponer de piso para ser reacondicionados, por napas acechando a medio metro de la superficie, caminos que imposibilitan su acceso y “demasiados enmalezados” para su siembra.

La liquidación de divisas por exportaciones de granos cayó la semana pasada un 26,2% a 606 millones de dólares, con relación a igual período de 2016, según estadísticas del sector agroexportador. Sin embargo, el ingreso del agro mostró respecto de la semana previa una suba del 13%, ya que entre el 8 y el 12 de mayo se habían registrado 536,4 millones de dólares.

De esta manera, la liquidación confirmó la tendencia oscilante que mantiene desde comienzos de año, con 13 semanas en que lo ingresado fue menor al año anterior, y con siete en las que fue superior. La liquidación de divisas cerró 2016 en 23.910,39 millones de dólares, con lo que se constituyó en la tercera mejor de la historia, detrás de los 24.143,75 millones de dólares de 2014 y los 25.133,39 millones de dólares de 2011.

Los fondos no-comerciales en CBOT al 23 de mayo en Soja se encuentran vendidos en -87.542 contratos, contra -58.607 a la semana anterior y -59.470 hace tres semanas, con una liquidación de contratos por -28.935. En el caso del Maíz, la posición vendida está en -199.253 contratos, (19.234) frente a -218.488 a la semana anterior y -225.198 contratos hace tres semanas atrás. En Trigo la posición vendida es de -140.458 contratos, (10.939) contra -151.397 a la semana anterior y -136.814 contratos hace tres semanas.

Recomendaciones comerciales soja y maíz

Soja

Las expectativas en cuanto a soja no se modificaron con respecto a la semana pasada, manteniéndose los drivers principalmente bajistas. El incremento de las posiciones vendidas en un 50% de los fondos nos lleva a ser más precavidos aún y recomendar con mayor énfasis que vayan cerrando precios.

Las tasas implícitas en el Futuro se vienen reduciendo pero todavía superan a las tasas de colocaciones en activos financieros. La posición Julio 2% directa (13% anual) y Noviembre 4,6% directa (10% anual). Por lo tanto seguimos recomendando cerrar estrategias con posiciones Julio/Noviembre.

- Seguimos incorporando en nuestras estrategias comerciales el lanzamiento de opciones, aprovechando el incremento de la volatilidad para obtener un mejor plus de venta. Como dato, existe una correlación inversa significativa entre volatilidad y precio. Incrementaría el % de cobertura, por lo tanto elegiría opciones menos OTM o más ITM. Como por ejemplo hoy se podría lanzar Call 260 a 9 dólares. Estaríamos vendiendo a 9 U$S por encima del mercado con un techo en 269 y con una cobertura ante caída del precio hasta un 3,6%.

- Las cobertura de piso con lanzamiento siguen formando parte del menú. Hoy encontramos en el Mercado, entre otros:

- PUT 240, Call 272 : Piso 239 y Techo 271 con un costo de 1 neto.

Maíz

Mantenemos recomendación de venta dispo, colocación en Lebacs y compra de Call. Recordemos lo señalado en el informe anterior que dado al inverso (posiciones lejanas a menor precio que las cercanas) no resulta conveniente comprar un put, sino fijar piso a través de la venta dispo y compra de CALL. Por ejemplo:

- CALL 150 Julio a 1, es decir vendiendo en 156, estaríamos replicando un PUT de 150 en 7 U$S. A esto le deberíamos sumar el rendimiento de la colocación.