Resumen semanal

Como viene sucediendo desde los últimos quince días la semana que pasó terminó con un mercado disponible mucho más tranquilo con respecto a los precios de la oleaginosa y también con menos volumen negociado. Los precios que tuvimos tanto para soja como para los cereales no logran entusiasmar a los productores para activar ventas en el mercado físico.

En el mercado de referencia la soja en la posición julio cerró con una suba 0.18 usd/t con un ajuste de 332.35 usd/t mientras que el contrato en la posición noviembre perdió 0.82 usd/t y cerró en 334.74 usd/t. En la semana estas posiciones perdieron un 3.68% y un 4.11% frente a los 345.03 y a los 349.07 usd/t. vigentes el viernes anterior.

Por el lado del maíz en Chicago los precios el viernes perdieron 1.97 usd/t. y de 2.07 usd/t. en las posiciones julio y septiembre y cerraron 140.4 usd/t. y de 143.89 usd/t. En el balance de la semana, estas posiciones retrocedieron un 6,83 y un 6,76% frente a los valores vigentes el viernes anterior, de 151,17 y de 154,32 dólares por tonelada.

El 30 de junio el USDA publicará su próximo informe donde estimará cuántas hectáreas han sembrado los productores de ese país para cada cultivo después de que los datos preliminares en marzo mostraran hectáreas sembradas con soja récord y los stocks trimestrales. Con respecto al clima, se esperan temperaturas más bajas durante esta semana que favorecerían el estado de los cultivos de maíz, soja y trigo de primavera en el Medio Oeste de EE.UU. Un evento de lluvia generalizada también se pronostica alrededor de finales de mes de junio.

El dólar esta semana terminó en 1:16.075 usd/ars contra el viernes pasado en 1:15.94 usd/ars. El mercado de soja sigue tranquilo y las puntas no logran acercarse para concretar negocios. El precio de la soja estuvo entre 3.650 y 3.700 ars/t. sin descarga y con pago. Lo máximo que se pagó en la semana fue 3.800 con pago entrega julio.

La gran mayoría de las fábricas tienen problemas para recibir mercadería, no tienen una logística fluida para soja y a su vez, el productor no tiene necesidades financieras inmediatas. Los vendedores que están dispuestos a vender son los grandes contra logística asegurada de soja. En el mercado se da por descontado que el precio de la soja se mantendrá bajo hasta fines de junio por el gran volumen de fijaciones pendientes que tienen los compradores hasta esa fecha. Los productores no están vendiendo ni convalidando este nivel de precios.

Durante la semana el promedio de ingresos de camiones de soja en la zona de up-river fue de 2.900 camiones por día contra el promedio de la semana pasada en 3.000 camiones por día.

El farmer selling de soja lo estimamos para la semana que pasó en 390.000 toneladas contra 325.000 toneladas semana anterior contra 2.7 millones de toneladas tres semanas atrás. Durante mayo estimamos el farmer selling de soja en 6.5 millones de toneladas y en junio en 5.2 millones de toneladas.

La molienda de soja del mes de mayo fue de 4.5 millones de toneladas contra 4.35 millones de toneladas para el mismo mes de 2016. Los primeros cinco meses del años suman 17.4 millones de toneladas molidas de soja por las fábricas contra 18.4 millones de toneladas mismo período del año anterior (2016).

La Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de soja 2016/2017 en un 94.5 % del área apta, reflejando un progreso de 3.9 puntos porcentuales del PAS anterior y manteniendo un adelanto interanual calculado en 3,1 puntos contra 90.6 % de avance estimado la semana pasada. El rendimiento nacional descendió 0,1 qq/ha y promedia 32,1 qq/Ha, permitiendo acumular un volumen parcial que ya supera las 55.0 millones de toneladas y se estiman recolectadas 17.0 millones de hectáreas. La BCBA mantiene su proyección en 57.5 millones de toneladas.

El Senado de Paraguay aprobó en general un proyecto para imponer retenciones del 10% a la soja. Según informó La Nación de Paraguay, pese a la votación en general, la sesión se levantó por abandono sin que se fije un plazo para el tratamiento en particular. El proyecto, presentado en la Cámara Alta por la bancada del Frente Guasu, del ex presidente Fernando Lugo, fijaba inicialmente un impuesto a todos los granos. Pero fue modificado para que sólo sea para la soja. Además, en lugar de una tasa del 15%, como se había establecido, será del 10 por ciento.

La Bolsa de Comercio de Rosario estimó la producción de soja 2016/2017 de Argentina en 57.3 millones de toneladas contra 57.0 millones de toneladas estimadas el mes pasado.

La semana pasada conocimos el informe del estado de los cultivos del USDA que publica en forma semanal el organismo y calificó al maíz como B+E en 67% del área, sin cambios respecto al informe previo. La misma calificación recibe el cultivo de soja, quedando 6 punto porcentuales por detrás de la flamante campaña 2016/2017. El avance de siembra de soja se estima en 89% del área. La condición B+E del trigo continúa cayendo y quedó en 41% frente al 45% de la semana pasada y muy lejos del 76% del ciclo previo. El cultivo de trigo de invierno solo desmejora un punto porcentual respecto a la semana previa, ubicándose en 49%. La cosecha cubre el 28% del área, mostrando un retraso de 5 puntos porcentuales respecto al año pasado.

Luego que varios embarques de carne de origen brasileño no superaran los controles fitosanitarios y de seguridad sanitaria de EE.UU., el USDA temporalmente suspendió el ingreso de la carne de Brasil a ese país poniendo en riesgo la comercialización de la misma a nivel internacional. Conocida la suspensión la firma Minerva exportaría carne fresca a EE.UU. desde Uruguay

Según información de la agencia Reuters que publicó el informe de la Administración General de Aduanas de China sobre las importaciones de mayo de soja, donde revela que las compras de poroto de soja argentino en los primeros cinco meses de 2017 sumaron 200.750 toneladas, lo que implica un derrumbe del 47,9% respecto de igual período de 2016. El reporte agrega que durante mayo arribaron a puertos chinos 66.000 toneladas de la oleaginosa, un 3,1% más que en abril.

Según el reporte de la Aduana, en los primeros cinco meses de 2017 Brasil exportó a China 16.777.943 toneladas y EE.UU., 18.675.067 toneladas de soja, lo que implica un 20% y del 19,2% más, respectivamente.

El informe mensual de junio de Agroindustria estimó que resta cosechar el 5% del área total estimada en 18.75 millones de hectáreas de soja 2016/2017 al 15/06 se produce un ajuste en el área sembrada y estiman la producción de soja 2016/2017 en los 57.0 millones de toneladas contra 58.0 millones de toneladas estimadas en el informe del mes pasado (mayo). También estimó el stock inicial en 8.10 millones de toneladas, industrialización y otros usos en 49.0 millones de toneladas, exportación en 9.0 millones de toneladas contra 11.5 millones la campaña que nos precede 2014/2015 y stocks finales en 7.10 millones de toneladas.

Según datos de Agroindustria al 14 de junio, las ventas de soja 2016/2017 alcanzan a un 42.4% contra 48.3% semana anterior con un acumulado de 24.4 millones de toneladas de ventas con un farmer selling a precio de 15.3 millones de toneladas, un 27% contra 36% un año atrás.

Por el lado del maíz se negoció entre 2.100 ars y 2.130 ars/t. con entrega contractual y 135 usd/t. con entrega julio. El farmer selling durante la semana lo estimamos en 90.000 toneladas contra 145.000 toneladas la semana anterior.

Por negocios para la cosecha 2018 se pagó hasta 149/150 usd/t. con entrega marzo y abril y se pagó 147 usd/t. con entrega junio y julio y terminó la semana valiendo 145 usd/t. marzo y abril y 140 usd/t. con entrega junio y julio del año que viene.

Los futuros de maíz terminan la semana con pérdidas entre 5.5 y 6% de su valor y los fondos ampliaron su posición vendida por pronósticos climáticos favorables a los cultivos, que datan de más lluvias y bajas temperaturas para gran parte del cinturón maicero. Salvando los pronósticos meteorológicos de corto plazo, los operadores se manejan con cautela sin tomar nuevas posiciones agresivas por delante de los reportes USDA del 30 de junio sobre datos de superficie sembrada/cosechadas total y por estado y el informe trimestral de stocks.

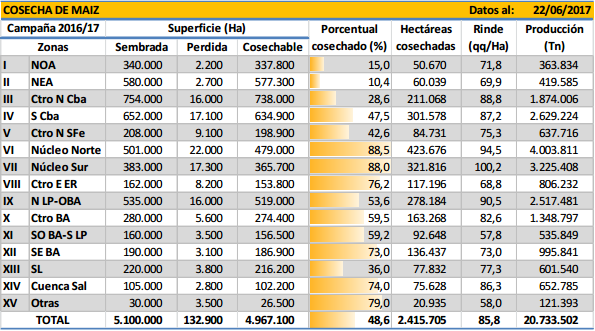

La semana pasada la Bolsa de Cereales de Buenos Aires estimó que la cosecha de maíz registró un progreso intersemanal de 3.6 puntos porcentuales, elevando el área cosechada al 48.6% contra 42% la semana pasada de la superficie apta a nivel nacional. A la fecha la producción parcial acumulada en chacra asciende a 20.7 millones de toneladas contra 18.2 millones de toneladas el anterior informe, con un rinde medio nacional de 86.8 qq/Ha. La recolección del maíz continúa lenta con motivo de problemas climáticos y una alta humedad del grano en la planta.

Frente a este panorama la BCBA mantiene su proyección de producción en 39.0 millones de toneladas de maíz para el ciclo 2016/17. En la zona del Centro-Norte de Santa Fe, la falta de piso restringe el avance de las cosechadoras demorando las labores. Hacia la provincia de Córdoba, la recolección se da de manera pausada ya que las condiciones medioambientales no han permitido que la humedad de los granos baje a niveles óptimos.

El informe mensual de junio de Agroindustria estimó el avance de cosecha de maíz 2016/2017 en 54% al 15 de junio contra 43% la campaña anterior y estimaron la producción total de maíz 2016/2017 en 47.5 millones de toneladas contra 46.5 millones de toneladas estimadas en el informe pasado de mayo. También estimó el stock inicial en 5.65 millones de toneladas, el maíz destinado a industrialización y otros usos en 3.4 millones de toneladas, el consumo animal de maíz en 13.9 millones de toneladas y el volumen de maíz destinado a exportación en 28.5 millones de toneladas contra 21.45 millones la campaña que nos precede 2015/2016.

Según datos de Agroindustria al 14 de junio, las ventas de maíz 2016/2017 alcanzan a un 41.3% contra 44.1% una año atrás, con un acumulado de 16.1 millones de toneladas de ventas con un farmer selling a precio de 13.6 millones de toneladas, un 35% contra 42% el año pasado.

Esta semana en el mercado local se conocieron negocios de trigo para esta campaña a niveles de 2.600 ars/t. y 2.650 ars/t. con entrega contractual y se llegaba a mejorar hasta 100 ars/t. por trigo con calidad con proteína 10.5 y PH 78.

Los pronósticos climáticos para la Unión Europea son de un frente de calor que preocupa a los productores que ya han visto decaer la condición de sus cultivos y es así como en Francia ven con extrema preocupación la condición de los cultivos. La consultora FranceAgrimer estimó que el 68% del trigo blando de Francia se encuentra en condición B+E contra 74% de la semana pasada. A su vez, existe preocupación con el volumen de la cosecha en Australia y la calidad el trigo en EE.UU., Canadá y en la zona del Mar Negro.

Es por este motivo que esta semana se convalidaron los 170 usd/t. por trigo condición cámara entrega noviembre, diciembre y enero y se pagó 180 usd/t. por trigo con calidad ph78 y proteína 10.5. Estos son buenos precios para empezar a forjar pisos de venta del cereal y lo demuestra que se negociaron más de 290.000 toneladas.

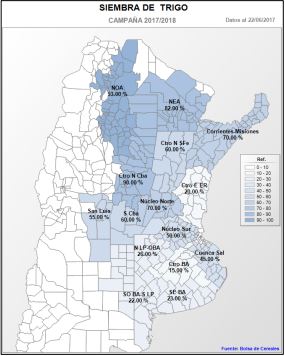

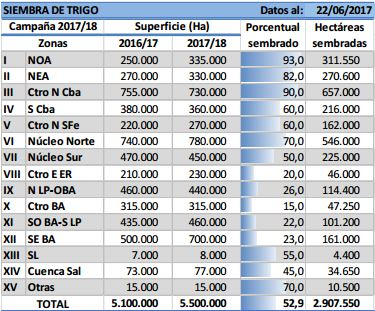

La Bolsa de Cereales de Buenos Aires estimó el avance de la siembra de trigo en 52.9% contra 36.6% la semana pasada de las 5.5 millones de hectáreas proyectadas para la campaña en curso, un 7.8% más que la campaña actual de 5.1 millones de hectáreas.

Fuente: Bolsa de Cereales de Buenos Aires

Fuente: Bolsa de Cereales de Buenos Aires

A su vez, se mantiene un adelanto en la incorporación de trigo en comparación a la campaña 2016/17 de 7 puntos porcentuales, los cuales se explican por el incremento del área triguera en el norte del país y una mayor participación de siembras tempranas por la buena oferta hídrica. La mayor proporción de los lotes implantados se encuentran transitando etapas vegetativas desde emergencia hasta principios de macollaje bajo buenas condiciones de sanidad y humedad, aunque la amplitud térmica y las heladas registradas durante la última semana generaron daños en plántulas recién emergidas sobre el sur de Córdoba y Santa Fe.

Fuente: Bolsa de Cereales de Buenos Aires

Fuente: Bolsa de Cereales de Buenos Aires

La Bolsa de Comercio de Rosario estimó en 75% el avance de la siembra de trigo en la zona núcleo para el ciclo 2017/18 y ya aventaja a los dos anteriores y empata con el 2014/15, ciclo también recordado por tener en cola al área bonaerense con solo un 20% de sus implantaciones. la superficie sembrada con trigo caería un 10% en la zona núcleo como consecuencia de los excesos hídricos e inundaciones que afectan a gran parte de la región. Por eso, los especialistas de la entidad, dudan que este año se puedan alcanzar el nivel histórico de 5.0 millones de toneladas de producción obtenidos en el ciclo 2016/2017 pero estimó también que el área a nivel nacional subiría un 8% a 5.6 millones de hectáreas contra 5.2 millones de hectáreas.

Según datos de Agroindustria al 14 de junio, las ventas de trigo 2016/2017 alcanzan a un 84.5% contra 70.5% una año atrás, con un acumulado de 13.8 millones de toneladas de ventas con un farmer selling a precio de 13.1 millones de toneladas, un 73% contra 63% el año pasado.

Es importante destacar que empezaron a informarse las compras para la campaña 2017/2018 y el avance más importante, como es lógico, lo tenemos en cereales. Tanto trigo como maíz se informaron cerca de 1.0 millón de toneladas respectivamente. En el caso de la soja se informaron negociadas 287.000 toneladas de las cuales 13.100 son a precio contra 353.900 toneladas de las cuales 87.000 eran a precio un año atrás.

La liquidación de divisas por parte del sector agroexportador acumula en lo que va del año una caída del 13,5% con relación a igual período de 2016, de acuerdo a la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC).

Estas entidades, que representan un tercio de las exportaciones argentinas, indicaron en un comunicado que el monto liquidado por las empresas agroexportadoras desde comienzos de año hasta el 16 de junio asciende a u$s 10.591,2 millones, unos u$s 1.660 millones menos que lo registrado en el mismo período de 2016. El dato surge luego de que la semana pasada los agroexportadores liquidaran u$s 595,4 millones por sus ventas al exterior, lo que representa un 37% más que en el mismo lapso del año pasado.

Por eso si tomamos en cuenta el promedio diario de lo liquidado, la comparación muestra un aumento de sólo el 10% (u$s 119,1 millones vs. u$s 109 millones).

Con relación a la semana previa, los ingresos del agro cedieron un 0,6%, ya que del 5 al 9 de junio se habían liquidado u$s 598,9 millones. Los productores locales se están desprendiendo muy lentamente de sus granos de soja porque creen que los precios locales son muy bajos, y su estrategia, que se está replicando en Brasil, podría terminar impulsando los precios internacionales de la oleaginosa.

Los fondos no-comerciales en CBOT al 20 de junio en Soja su posición vendida se encuentra en -115.732 contratos contra -105.844 contratos semana anterior contra -124.319 contratos hace tres semanas con una liquidación de contratos por -9.888. En el caso del Maíz, la posición vendida en -95.289 contratos (-30.147) contra -65.141 contratos semana anterior contra -171.456 contratos tres semanas atrás. En Trigo en el mercado de referencia en Chicago su posición vendida en -75.448 contratos (46.865) contra -122.314 contratos la semana pasada contra -139.732 contratos hace tres semanas atrás.

Recomendaciones comerciales soja y maíz

Soja

La soja rompió nivel de soporte varias veces testeado y lo hizo con determinación. Las perspectivas continúan siendo mayormente bajistas e incluso con mayor fortaleza.

Recomendamos:

Aprovechar los pases en Futuros Agro y Dólar que continúan con tasas interesantes y al mismo tiempo cerrar precios ante perspectivas de mayores caídas:

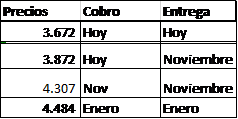

Los precios tienen descontados costos operativos.

Los precios tienen descontados costos operativos.

Las tres posiciones son calculadas vendiendo posición Agro y posición Dólar. La primer posición, cobro hoy entrega Noviembre, considera descontar valores a tasas negociadas actualmente para los CHPD avalados por SGRs.

Por ahora esperaría para hacer estrategias de piso con opciones hasta se conozca el informe del día viernes.

Maíz

Situación similar a la soja. Ruptura de nivel de dos niveles de soportes fuertes. También con un mercado en pase atractivo.

Recomendamos, al igual que con la soja, fijar precios en pesos a partir de los contratos de maíz y dólar Futuro. En el cereal las alternativas nos llevan a estos niveles de precios:

Los precios tienen descontados costos operativos

Los precios tienen descontados costos operativos

Recordemos que estas posiciones de futuros, en cado de revertirse la tendencia que hoy se presenta en ambos casos marcadamente bajista, podemos transformarlas en estrategias de piso a través de la compra de Call.