Resumen semanal

La semana pasada terminó con caídas en la ofertas de compras por soja en el recinto de operaciones de la Bolsa de Comercio de Rosario y ofrecimientos dispares por los cereales, luego de una semana donde se le puso precio a mucha mercadería y en particular a la soja.

Al día viernes los futuros en Chicago ajustaron con un saldo dispar. La soja y el maíz lo hicieron con subas, por compras de fondos y el clima adverso para los cultivos, mientras que los futuros de trigo cerraron con bajas producto de toma de ganancias según informó la BCR.

Tras cuatro semanas de baja permanente en el precio de la soja, los ajustes estuvieron en 345.94 usd/t. para la posición julio y en 348.42 usd/t. para la posición noviembre. En el balance semanal la soja recuperó un 2.20% y un 2.51% respecto de los valores del viernes anterior.

En Rofex el viernes se negociaron 5.130 toneladas, de las cuales 240 correspondían al vencimiento en julio de 2017, cuyo ajuste fue de 251 usd/t.

El dólar esta semana terminó en 1:15.82 usd/ars contra el viernes pasado en 1:15.90 usd/ars. Los compradores estuvieron muy activos y el precio de la soja estuvo entre 3.900 y 3.950 ars/t., llegando a pagar hasta 4.000 ars/t. con entrega contractual. El día martes pasado la soja valió 4.000 ars/t. y los operadores estimaron negociadas a nivel país toneladas por entre 1.0 y 1.2 millones. El productor agropecuario no vende por debajo de este precio, resultando por tanto difícil encontrar oferta por menor valor. Un año atrás la soja valía 3.975 ars/t. y en el mercado de referencia cotizaba 387.60 usd/t.

El farmer selling de soja lo estimamos para la semana que pasó en 2.7 millones de toneladas contra 1.30 millones de toneladas semana anterior y 1.65 millones de toneladas hace tres semanas. Según datos de Agroindustria al 31 de mayo, las ventas de soja 2016/2017 alcanzan a un 39.3% contra 36.0% a la semana anterior, con un acumulado de 22.4 millones de toneladas de ventas y un farmer selling a precio de 11.06 millones de toneladas, un 20% contra 30% un año atrás.

La Bolsa de Cereales de Buenos Aires informó el avance de la cosecha de soja 2016/2017 en un 90,6 % del área apta, reflejando un progreso de 5,1 puntos porcentuales desde nuestro informe previo y manteniendo un adelanto interanual calculado en 3,9 puntos. El rendimiento nacional descendió 0,2 qq/ha y promedia 32,3 qq/ha, permitiendo acumular un volumen parcial que ya supera las 52.8 millones de toneladas y se estiman recolectadas 16.3 millones de hectáreas. La BCBA mantiene su proyección en 57.5 millones de toneladas, cifra que se encuentra sujeta a la evolución del rinde en regiones afectadas por excesos hídricos, las que a su vez concentran más del 50 % del área aún pendiente de cosecha.

Dicha institución también estimó que los mayores progresos de cosecha se concentraron en las regiones NOA y NEA, como así también en el Sudeste de Buenos Aires. En esta última la recolección cubrió más del 70 % del área, reflejando un adelanto interanual de 28 puntos explicado por las importantes demoras que generaban abundantes lluvias en plena ventana de cosecha del ciclo previo. Contrariamente, la recolección refleja retrasos en las provincias del norte del país en comparación al progreso alcanzado a misma fecha del ciclo previo, principalmente en la región NEA en donde lluvias y lloviznas, combinadas con excesos hídricos en sectores del sur chaqueño, entorpecieron el avance de las maquinas durante las últimas semanas.

El viernes pasado se publicó el informe WASDE del USDA, el cual consideró la producción mundial de soja para el ciclo 2017/18 en un total de 344.7 millones de toneladas. Al igual que en EE.UU., el aumento de los inventarios al cierre de la campaña 2016/17 (que se verían incrementados en 2,4 millones de toneladas), tienen su correlato en un incremento del stock restante al cierre del nuevo ciclo comercial. Dicho aumento viene de la mano de mayores estimaciones de producción en la campaña 16/17 tanto para Brasil (114 millones de toneladas, 1,8 millones más que el dato anterior) y Argentina (57,8 millones de toneladas, 400 mil toneladas por encima del dato de mayo).

CONAB subió el jueves por sexta vez en este año su estimación para la cosecha 2016/17 de soja de Brasil, que ahora se ubica en 113.92 millones de toneladas contra 113 millones de toneladas estimadas en mayo.

La agencia proyectó también que la producción total de maíz en la temporada debería llegar a 93,83 millones de toneladas contra 92.83 millones de toneladas previamente estimadas, impulsada por un clima casi perfecto para la producción de granos. Así, la cosecha de cereales de Brasil se estimaría en un récord de 234.3 millones de toneladas, significando un 25,6% más que en la campaña anterior.

El USDA informó la semana pasada el estado de los cultivos de EE.UU. con un avance de la cosecha del trigo de invierno de los EE.UU. en un 10% completa, contra el 2% del año pasado a esta fecha y el 7% respecto del promedio de los últimos 5 años.

Para el trigo de primavera (sembrado principalmente en el noroeste estadounidense, predominantemente en las “Dakotas”) la calificación de bueno/excelente de los cultivos resultó en el orden del 55%, denotando un grave deterioro esta semana si comparamos con el anterior dato del 62%. Comparando con el valor a la misma altura del año pasado, de 79 %, se pone en evidencia el enorme efecto que tuvo y que tiene la sequía que atraviesan los estados al norte de las llanuras estadounidenses.

La siembra del maíz en EE.UU. se encuentra casi completa (96%), un punto por detrás del promedio y del guarismo del año 2016 (97%). El dato más relevante sería el del estado de los lotes de maíz al día de ayer, con un 68% de ellos calificados como bueno/excelente. Esto representa una mejora respecto del valor de la semana pasada que había arrojado un 65%, mientras que el mercado esperaba en promedio una mejora de un punto (67%).

La siembra de soja avanzó en EE.UU. en 16 p.p. al 83%, por encima del valor a igual fecha del año pasado (82%) y al promedio de los últimos 5 años (79%). El guarismo esperado por el mercado (81%) también se vió superado para la oleaginosa.

En maíz, Chicago estuvo pagando la semana pasada una prima climática por altas temperaturas y falta de lluvias en vista de las proyecciones de clima seco por 10 días, con precipitaciones a partir del 16 de junio. Las últimas ganancias en el maíz hacen que esté alcanzando su valor máximo en casi un año, con el contrato de julio sumando casi 3 usd al finalizar en 151,48 usd/t. Los lotes de maíz de los Estados Unidos todavía están a varias semanas de su fase clave de polinización, que generalmente ocurre en julio.

En el mercado local, el maíz se negoció entre 2.350 y 2.400 ars/t. con entrega contractual y en 145 usd/t. con entrega junio. Con entrega julio se llegó a pagar 147 usd/t y 150 usd/t. con entrega octubre a diciembre. El lineup total de maíz es de 1.84 millones de toneladas contra 2.97 millones de toneladas el año pasado. Por debajo de 145 usd/t. es muy difícil encontrar oferta de maíz viejo.

Por negocios para la cosecha 2018 se pagó hasta 160 usd/t. con entrega marzo/abril y 153 usd/t. con entrega julio. En esta posición se llegó a pagar hasta 155 usd/t.

Según datos de Agroindustria al 31 de mayo, las ventas de maíz 2016/2017 alcanzan a un 38%, con un acumulado de 15.2 millones de toneladas de ventas y un farmer selling a precio de 12.7 millones de toneladas, un 33% contra 40% el año pasado.

La semana pasada la Bolsa de Cereales de Buenos Aires estimó que la cosecha registró un progreso intersemanal de 2,4 puntos porcentuales, elevando el área cosechada al 42% de la superficie apta a nivel nacional contra 38,4 % a la semana pasada. A la fecha la producción parcial acumulada en chacra asciende a 18.2 millones de toneladas, con un rinde medio nacional de 86.8 qq/Ha. Frente a este panorama la BCBA mantiene su proyección de producción en 39.0 millones de toneladas para el ciclo 2016/17.

En la zona del Centro-Norte de Santa Fe, la falta de piso restringe el avance de las cosechadoras demorando las labores. Hacia la provincia de Córdoba, la recolección se da de manera pausada ya que las condiciones medioambientales no han permitido que la humedad de los granos baje a niveles óptimos. Sobre la zona Centro-Este de Entre Ríos, los rindes recolectados en el centro provincial se mantienen sobre las expectativas iniciales. Hacia la provincia de San Luis, los cuadros tardíos ya se encuentran en madurez fisiológica (R6). Sobre la zona del NOA, se inició la recolección de los primeros lotes del cereal con muy buenas productividades. Hacia la región del NEA, aún los productores priorizan la cosecha de soja por sobre la de Maíz.

En Brasil la cosecha de maíz campaña 2016/17 debería superar los 100.0 millones de toneladas por primera vez en la historia debido a condiciones climáticas favorables, dijeron el lunes analistas del Banco Pine y de la consultora Céleres. Pine estimó la cosecha en 102.2 millones de toneladas en el gigante sudamericano, un aumento de casi 10.0 millones de toneladas frente a la previsión anterior. Esto representa un «incremento brutal» de un 55 por ciento desde la temporada previa, muy afectada por la sequía, señaló. En tanto, Céleres proyectó la cosecha para esta campaña en 100.7 millones de toneladas. Hasta ahora, la mayor cosecha del grano en Brasil había sido en la temporada 2014/15, con un total de 84.7 millones de toneladas.

La recolección del maíz de segunda acaba de comenzar en Brasil, pero la mayor oferta no ha disminuido los precios todavía, ya que los vendedores no están dispuestos a aceptar los valores que se pagan. Los productores están más interesados en negociar con los exportadores, principalmente para entregas en el segundo semestre. Así, la paridad exportadora ha estado influyendo cada vez más en las cotizaciones en el mercado interno de Brasil. Las regiones más próximas a los puertos tienden a absorber las variaciones de paridad más rápidamente, lo que lleva más tiempo para otras regiones.

En el campo, Imea indica que el 19% de la segunda área de cultivo en el estado de Mato Grosso, estimada en 4,7 millones de hectáreas, se cosechó hasta el 19 de mayo. En Paraná y São Paulo, grandes volúmenes de lluvias obstaculizaron la entrada de maquinaria. Sin embargo, el 1% de la superficie del Paraná habría sido cosechada hasta el 22 de mayo, según Seab/ Deral.

Esta semana en el mercado local se conocieron negocios de trigo para esta campaña a niveles de 2.600 y 2.650 ars/t. con entrega contractual y condición cámara, y se llegó a pagar hasta 2.700 ars/t. condición cámara. También se llegaba a mejorar hasta 100 ars/t. por trigo con calidad. La semana pasada se pagó 160 usd/t. por trigo condición cámara con entrega dic./ene y el viernes operadores estimaron negociadas en esta posición más de 150.000 toneladas.

La Bolsa de Cereales de Buenos Aires estimó el avance de la siembra de trigo en 21.4% contra 11.3% a la semana pasada de las 5.5 millones de hectáreas proyectadas para la campaña en curso, un 7.8% más que la campaña actual de 5.1 millones de hectáreas. La adecuada oferta hídrica que se mantiene sobre el NOA, NEA y sectores del Centro-Norte de Santa Fe permite que las labores de siembra avancen sobre los núcleos productivos promoviendo la implantación anticipada de lotes tempranos, razón por la cual el adelanto interanual se ubicó en un 5%.

Con una nueva expansión, durante el ciclo 2017/18 se confirmaría el cambio de tendencia iniciado en la campaña anterior, arribando a 5,5 millones de hectáreas. No obstante, la evolución reciente del clima pone bajo un marco de incertidumbre las posibilidades de concretar el total de las intenciones de siembra relevadas.

Las abundantes lluvias caídas en regiones sobrecargadas de humedad provocaron anegamiento e inundaciones en una gran cantidad de lotes sobre el centro de la región agrícola. Cerca de 100.000 hectáreas inicialmente destinadas a este cereal de invierno en Córdoba, sur de Santa Fe, norte de La Pampa y centro-oeste de Buenos Aires, se encuentran actualmente afectadas por excesos hídricos. Aunque estas regiones están recién comenzando a transitar la ventana óptima de siembra, que se extenderá por los próximos dos meses, si la situación climática no mejora en las semanas siguientes gran parte de los lotes comprometidos podrían no ser implantados.

En el extremo opuesto, los núcleos trigueros del sur de Buenos Aires también prevén una recuperación de superficie en regiones que no pudieron concretar sus intenciones durante la campaña previa como consecuencia de la demora en la cosecha de soja. De mantenerse una buena oferta hídrica durante los meses de junio y julio, el sur bonaerense podría incrementar hasta un 25% su intención de siembra, compensando, junto con las regiones del norte, parte del área que no podrá ser implantada por la situación climática descripta.

El calendario prevé eventos en fechas próximas que no pasarán inadvertidos. Entre ellos, la reunión de la FED de esta semana que se inicia. Se descuenta con más del 90% de probabilidad un nuevo ajuste en la tasa de referencia de 25 puntos, pero lo que buscará es anticiparse a lo que podrá pasar en el segundo semestre respecto a una posible nueva suba y a la abultada hoja de balance de la entidad.

La liquidación de divisas por parte del agro cortó una racha de tres bajas consecutivas al subir un 0,7% durante la semana pasada, a 575 millones de dólares, con relación a igual período de 2016 según informaron este lunes la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC), entidades que representan un tercio de las exportaciones argentinas. Respecto a la semana previa, el ingreso del agro mostró también un alza del 19.20% ya que entre el 29 de mayo y 2 de junio se habían registrado u$s 482,4 millones.

La posición vendida para los fondos no-comerciales en CBOT al 6 de junio en Soja se encuentra en -124.319 contratos, contra -113.391 a la semana anterior y -87.542 hace tres semanas, con una liquidación de contratos por -10.930. En el caso del Maíz, la posición vendida se ubica en -171.456 contratos (53.115), frente a -224.571 a la semana anterior y -199.253 hace tres semanas atrás. En Trigo en el mercado de referencia, su posición vendida se sitúa en -139.732 contratos (6.581), contra -146.313 a la semana anterior y -140.458 hace tres semanas.

Recomendaciones comerciales soja y maíz

Soja

Tal como esperábamos, la soja tuvo su pequeño rebote y parece haber confirmado cambio de rol de soporte a Resistencia sobre 943 del Sc1 Chicago. Los fondos continúan incrementando posiciones vendidas. Las tasas que todavía son positivas y atractivas en los contratos de futuros de la posición noviembre nos llevan a continuar con las estrategias de asegurar piso pero con posiciones futuras, en lugar de vender dispo.

Todavía por definirse algunas cuestiones climáticas nos llevan a preferir dejar una puerta abierta a potenciales subas, por lo tanto las estrategias de piso/techo y lanzamientos cubiertos siguen siendo nuestros caballitos de batalla.

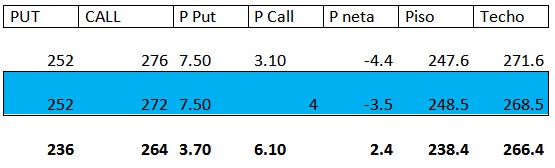

A diferencia de la semana pasada que nos encontrábamos a niveles piso, la suba de la última semana abarataron los PUT, y los que más se vieron agraciados fueron los ATM, alternativa que me parecería adecuada para incluir en nuestra estrategia.

Alternativas disponibles…

Acumuladores:

Acumuladores:

Incorporar esta alternativa permite ir construyendo el precio paulatinamente, por ejemplo hoy podría cerrarse acumuladores diarios y de Techo, por ejemplo sobre posición noviembre Acumuladores diarios:

TODOS LOS DIAS hasta 30/10, forma precio:

- a Mercado -6.7U$S con piso en 248.3 (Compra PUT diario)

- a Mercado + 7U$S con techo en 262 (Venta CALL diario)

Maíz

¿Cambia De soporte a resistencia o perfora nivel?

Los contratos de maíz habían logrado superar resistencia para la posición Julio sobre los 378 que venía testeando desde marzo. Si no reacciona el Bid Side en breve tiene recorrido libre hasta los 364, siguiendo Technicals. No me parece un mal momento para asegurar piso también con maíz.