Los mercados internacionales al 01 de octubre: tres claves

- La actividad de las fábricas chinas se redujo inesperadamente en septiembre debido a las mayores restricciones en el uso de la electricidad y a los elevados precios de los insumos, con el PMI manufacturero de septiembre ubicándose por debajo del nivel de 50, lo que implica una contracción en la actividad industrial. El consenso de mercado esperaba 50,1, lo que indica una leve expansión. Por su parte, el sector servicios volvió a expandirse al remitir los brotes de COVID-19.

- El debate sobre el techo de la deuda en Estados Unidos estuvo en el centro la mesa, con demócratas y republicanos buscando arribar a un acuerdo y con el 18 de octubre como deadline. Si bien se logró arribar a un acuerdo en el Congreso, las conversaciones en torno a la problemática lograron inquietar a algunos inversores. Sin embargo, desde Investing.com comentaron: “…si vemos los antecedentes y lo sucedido en los últimos 60 años, hemos visto 75 subidas del techo de gasto y en los últimos 100 años 98 veces. Y es que al final siempre se alcanza un acuerdo entre los partidos políticos porque es peor el remedio que la enfermedad, acuerdo que en esta ocasión se tenía que lograr como muy tarde el 30 de septiembre. Los republicanos sí permitieron sumar 7 billones de dólares a la deuda del país cuando gobernaba Trump, pero ahora que es Biden el que está en la Casa Blanca se oponían”[1]. En este contexto, el S&P 500 cayó -2,21% en la semana, aunque logró cerrar por encima de la media móvil de 100 ruedas y se encuentra -1,94% por debajo de la de 50. En cuanto a los movimientos de la tasa a 10 años del Tesoro, la misma pasó de +1,4526% el 24/09/2021 a +1,465% el 01/10/2021. Sin embargo, tocó 1,5461% el 28/09, cifra que no se veía desde el mes de junio, para luego comenzar a descender para cerrar la semana apenas por encima de su media móvil de 200 ruedas (en +1,4579%).

- Un nuevo estudio confirmó que la píldora experimental de la farmacéutica Merck & Company Inc (NYSE:MRK y CEDEAR:MRK) reduce el riesgo de contagiarse de Covid-19. Las acciones de la firma subieron el viernes en torno a un +8,4% en Nueva York y cotizan por encima de los 81 dólares. El precio objetivo de consenso de mercado, según Refinitiv, se ubica en 92,43 dólares, dejando espacios para un upside de más del +13,5%.

Resumen semanal de Renta Fija & FX

Macroeconomía argentina: Reservas Internacionales y Presupuesto 2022.

Según datos del informe monetario diario del BCRA con cifras al 1 de octubre, las RRII brutas tocaron su nivel máximo en el año el 24 de agosto en USD 46.318 millones, de la mano del ingreso de la asignación de DEGs contabilizada el día 23 del octavo mes del año. De manera consolidada, las RRII en agosto crecieron USD 3.599 millones, explicado por compras netas en el MULC por USD 1 millón (saldo prácticamente neutro), USD 3.842 de ingresos por el concepto de organismos internacionales (ingreso de DEGs parcialmente compensados por pago de intereses al FMI), aumentos en los encajes en USD por 155 millones y, finalmente, salidas por los conceptos “Otras Operaciones del Sector Público” y “Otros (incl. pases pasivos en USD con el exterior)”, por USD -110 y USD -290 millones, respectivamente. Cabe destacar que, luego de que las cuatro últimas ruedas de julio fuesen vendedoras de divisas para el BCRA, en agosto logró alternar jornadas positivas y neutras hasta el 26 de agosto, para cerrar nuevamente las últimas cuatro ruedas del mes alternando neutros y negativos. Finalmente, desde comienzos de mes hasta el 28 de septiembre (último dato disponible), se vendieron USD -692 millones en el mercado oficial, se registraron salidas por el concepto Otros por USD -2.444 millones, totalizando una caída de RRII de USD -3.091 millones, que incluyeron un pago de 1.844 millones al FMI contabilizado el día 22 de septiembre. Así, la caída en las RRII brutas fueron de casi el doble de lo observado en septiembre de 2020, aunque influidas por el pago a organismos internacionales, y el saldo vendedor del MULC en 2021 fue un 42,8% del observado el año pasado.

Desde el frente del presupuesto 2022, en una nota del periodista Juan Manuel Barca en la edición impresa de Clarín del sábado 2 de octubre quedó plasmada la idea que desde el equipo de Guzmán descuentan un acuerdo con el FMI a la vez que esperan que el déficit fiscal sea menor que aquel propuesto en el proyecto de presupuesto, nuevamente de la mano del ajuste de gastos relacionados a la pandemia. Además, surgen las siguientes ilustrativas citas de la nota mencionada[2]:

- “Las planillas prevén ingresos netos de organismos internacionales por USD 12.500 millones, una cifra que fue tachada de ‘poco creíble’ en la city financiera. ‘Eso fue lo fuerte, asumen que vuelven a los mercados internacionales, es raro, medio temprano para lo que se espera’, dijo un banquero”.

- “…corrieron escalofríos cuando los financistas se enteraron que ellos también debían aportar lo suyo para cubrir el déficit. Según la hoja de ruta, los fondos provendrán del Central (1,8%), bonos en pesos (2%) y organismos (1,1%)”.

- “La proyección representa la colocación de $1,2 billones de títulos públicos, una suma superior al casi $1 billón previsto este año, en el que se viene renovando vencimientos por un margen cada vez más apretado y plazos más cortos. Con un 70% de la tenencia, los bancos aseguran que están al tope de papeles, con bajo nivel de crédito al sector privado y mayor exposición al Tesoro”.

Bonos en dólares: El “trade electoral” pudo haber resultado demasiado fugaz

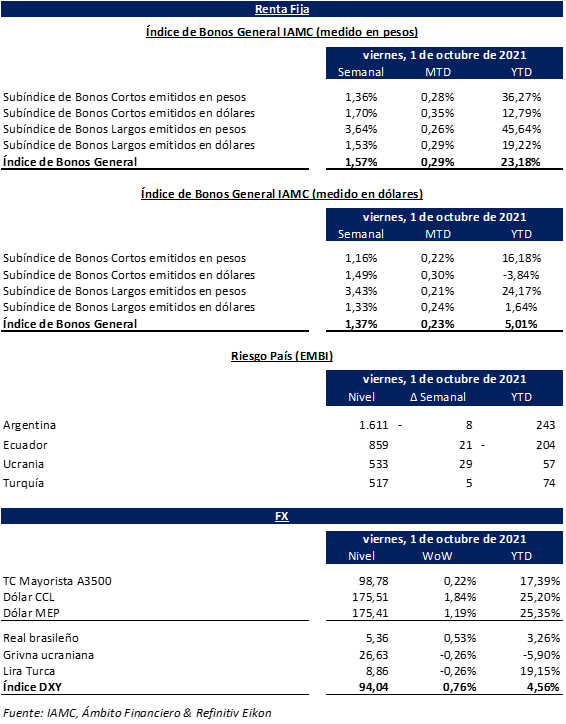

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, en el sexto mes del 2021 la referencia no logró mantener el color verde cayendo -2,18%. Luego logró avanzar +7,25% en julio y +2,70% en agosto. En septiembre, el Subíndice subió un +2,06% en moneda extranjera, mientras que el iShares JP Morgan EM High Yield Bond ETF (EMHY) cayó -3,69%. Sin embargo, desde finales de agosto hasta la jornada previa a las PASO escaló un +2,34%, lo que habla de una dinámica post electoral desfavorable. Analistas estiman que el motivo de este escenario radica en el deterioro de las reservas internacionales sumado al daño que sufren algunas variables macroeconómicas de cara a fin de año. En el conteo semanal, el Subíndice de Bonos Largos emitidos en dólares de IAMC avanzó +1,33%, mientras que el EMHY cayó -1,08%.

En línea con lo comentado, la periodista Annabella Quiroga expuso en una nota en la edición impresa de Clarín del sábado 2 de octubre: “Desde Portfolio Personal señalaron que el mes pasado, ‘los bonos transitaron de mejor a peor. El ‘Trade Electoral’ impulsó el rally en las primeras ruedas con un mercado que fue priceando la posibilidad de un resultado electoral a favor la oposición. Las urnas lo confirmaron, pero el rally rápidamente se revirtió en medio de los ruidos políticos con la interna del oficialismo y la incertidumbre que esto generó’”[3].

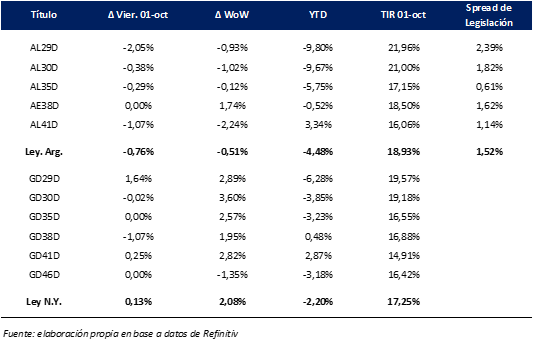

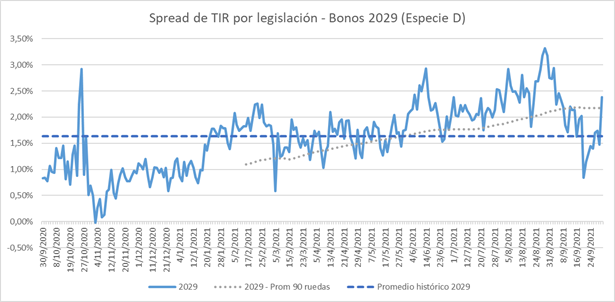

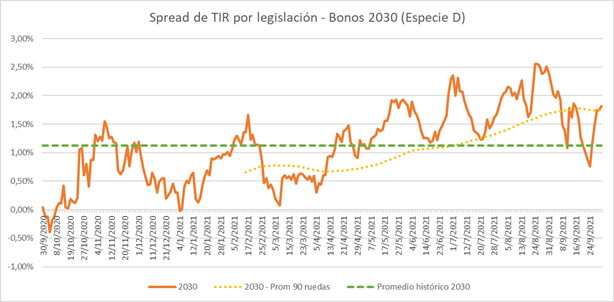

En cuanto a los spreads de legislación, los bonos 2029 y 2030 que habían cerrado la semana en un diferencial menor al promedio histórico desde septiembre de 2020, ubicarse nuevamente por encima del mismo al cierre de la semana pasada.

Spread de rendimientos por legislación al 01/10/2021 (Bonos 2029)

Spread de rendimientos por legislación al 01/10/2021 (Bonos 2030)

Bonos en Pesos & DLK: Nuevas regulaciones a los FCI

En cuanto a la performance de la curva en pesos durante la semana pasada, los bonos a tasa fija avanzaron +1,12% en promedio mientras que aquellos atados a la tasa Badlar más representativos lo hicieron por -2,06%, influidos por los pagos del AA22 y el PR15[4]. En cuanto a los atados al CER, estos se revalorizaron en promedio un +2,33%. Finalmente, el Subíndice de Bonos Cortos emitidos en pesos se pasó al frente por un +1,36% (+2,96% en septiembre), mientras que el de Bonos Largos avanzó por un +3,64% (+1,29% del 31/08 al 30/09).

Cabe destacar que esta dinámica se dio en el marco de nuevas regulaciones para los FCI, que se estima está orientada a mejorar la contribución de la industria al financiamiento del Tesoro. Dentro de lo dispuesto, reparamos en que los fondos “money market” podrán invertir hasta el 15% de su cartera en títulos de deuda soberana adquiridos en licitaciones primarias y con vencimiento menor o igual a 30 días. Estos títulos serán valorizados a “devengamiento” (computándose al límite vigente del 30% para este tipo de valuación), intransferibles y tendrán la opción de ser pre-cancelables ya sea de manera parcial o total[5].

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó un +1,70% en la semana cerrada el 01/10, mientras que avanzó un +3,97% en el mes de septiembre y acumula un +12,79% en el año. A nivel micro, el T2V1 varió +0,79% en el último septenario mientras que el TV22 lo hizo por un +2,08% y el T2V2 por +0,73%. En cuanto al tipo de cambio oficial, la depreciación del A3500 se ubicó en un +14,22% TNA durante el mes de mayo, +13,39% en junio, +12,18% en julio, +12,56% en agosto y +12,24% en septiembre.

Comentario especial: Llamado a la conversión de T2V1 por una canasta de bonos DLK

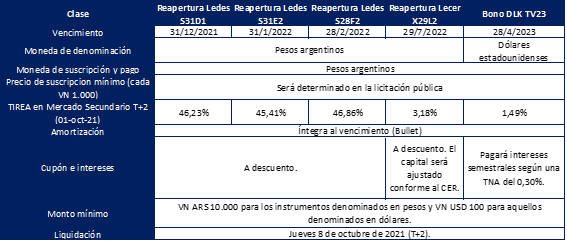

El martes 5 de octubre el gobierno llamará conversión del bono dollar-linked (DLK) T2V1 por una canasta compuesta por el T2V2 y TV23. Además, se procederá a la licitación de los siguientes instrumentos[6]:

Por otro lado, el gobierno llama a la conversión del bono dollar-linked T2V1. Por cada 1.000 nominales de T2V1 se ofrece un 30% del bono DLK T2V2 (vto. noviembre 2022) y un 70% del bono DLK TV23 (vto. abril 2023). El gobierno recibirá los viejos bonos a su valor técnico de USD 1.000,3528 cada VN 1.000 y entregará los nuevos a un precio preestablecido

Al cierre del viernes 01/10, la posición valuada de 1.000 nominales de T2V1 se ubicó en ARS 97.300, mientras que la nueva canasta estaría valuada en ARS 97.736,52, resultando un +0,45% superior la valuación del “combo” de títulos a recibir en canje.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente, lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente & Lectura recomendada: https://es.investing.com/analysis/eeuu-evita-la-suspension-de-pagos-es-peor-el-remedio-que-la-enfermedad-200446834

[2] Fuente & Lectura recomendada: Edición Impresa de Clarín del sábado 2 de octubre de 2021. En línea: https://www.pressreader.com/argentina/clarin/20211002/281685438007675

[3] Fuente & Lectura recomendada: Edición Impresa de Clarín del sábado 2 de octubre de 2021. En línea: https://www.clarin.com/economia/dolar-blue-arranca-octubre-186-brecha-88-_0_enbCofVXM.html

[4] Fuente: https://ws.bolsar.info/descarga/pdf/394619.pdf & https://ws.bolsar.info/descarga/pdf/394618.pdf

[5] Fuente: https://www.baenegocios.com/finanzas/Nueva-norma-de-la-CNV-habilita-a-FCI-a-licitar-deuda-de-corto-plazo-del-Tesoro-20211001-0029.html

[6] Fuente: https://www.argentina.gob.ar/noticias/llamado-licitacion-de-ledes-lecer-y-bono-dolar-linked-por-efectivo-y-conversion-de-bono & https://www.baenegocios.com/finanzas/Economia-sale-a-buscar-financiamiento-con-canasta-de-bonos-en-pesos-y-un-titulo-atado-al-dolar-20211003-0008.html