Los mercados internacionales al 3 de diciembre: tres claves

- El equity global cerró nuevamente una semana bajista, con el STOXX Global 1800 USD (SXW1) retrocediendo un -1,51% (+13,67% YTD), luego de haberse retraído -2,42% durante el mes de noviembre. En cuanto al S&P 500, el mismo se dejó un -1,22% (+20,83% YTD), con las tasas a 10 años pasando de +1,4816% a +1,3564%, mientras que el spread 10Y – 2Y pasó de +0,97% a +0,76%, nuevamente con subas de rendimientos en el tramo corto de la curva y bajas en el tramo largo. Finalmente, las materias primas también operaron en baja, con el Bloomberg Commodity Index (BCOM) cediendo un -4,30% (+22,73% YTD). A manera de resumen, desde el diario ibérico Expansión comentaron al cierre del septenario: “Los mercados están lejos de encontrar una estabilidad. Las alertas activadas por la nueva variante del Covid mantienen en vilo a los inversores ante la diversidad de escenarios sanitarios, económicos y bursátiles posibles dependiendo de la gravedad de su alcance. En las últimas jornadas las turbulencias provocadas por Ómicron se han agravado además por el tono más agresivo adoptado por la Reserva Federal frente a las tensiones inflacionistas, y por los ajustes récord registrados en el mercado de deuda”[1]. Asimismo, en relación al movimiento en la Yield Curve, desde La Nación citaron a Arne Petimezas, analista senior de AFS Group en Amsterdam, en los siguientes términos: “…el aplanamiento de la curva de rendimientos sugiere que los mercados le están dando a la Fed poco espacio para endurecer su política monetaria. Eso ‘significa menos espacio para las alzas de tasas de interés antes de que la curva de rendimiento se dé vuelta’…”[2][3].

- Por otro lado, el pasado viernes se conoció que las nóminas no agrícolas en EEUU aumentaron +210K en noviembre, por debajo de los +550K esperados y los +546K de octubre. Considerando esta medición, el mercado laboral se encuentra aproximadamente 3.912K de puestos de trabajo por debajo del nivel observado a finales de febrero de 2020, y se necesitarían 19 meses al ritmo de creación empleo actual para volver a los niveles de inicio (11 meses para volver a niveles de finales de marzo de 2020).

- El iShares MSCI Chile ETF (ECH), que se había disparado en torno a un +11,98% el lunes posterior a la primera vuelta de las elecciones presidenciales del 21 de noviembre, no logró sostener las alzas. La semana pasada cayó un -6,63%, cuando el iShares MSCI Emerging Markets ETF (EEM) avanzó un +0,45%. Sin embargo, desde el 19/11 al 03/12, el ECH cae un -2,59%, mientras que el EEM lo hace por -3,93%, aunque sí se destaca que la referencia chilena mostró una relación de 7 ruedas bajistas en 8 jornadas durante este período, cuando emergentes en su conjunto mostró 5 sobre 8. En cuanto a las proyecciones políticas, el diario argentino Página 12 destacó que las encuestadoras chilenas Criteria y Pulso Ciudadano indicarían que el izquierdista Boric se impondría con ventaja sobre Kast[4].

Macroeconomía argentina: RRII y Expectativas de Inflación.

En cuanto a la dinámica de Reservas Internacionales brutas, las mismas acumularon en noviembre una caída de –USD 1.288 millones, con un saldo negativo en el MULC de aproximadamente –USD 897 millones. Por su parte, la caída en el efectivo mínimo se ubicó en –USD 464 MM. A la hora de explicar las variaciones de este último ítem, es importante destacar que el BCRA emitió la comunicación “A” 7405 el pasado 25/11. La misma indicaba que las entidades financieras que tengan una «posición de contado» en la Posición Global Neta (PGNME) con excedente de divisas, deberán venderlas, reduciéndola de 4% a 0% de la Responsabilidad Patrimonial Computable (RPC) del mes anterior al que corresponda. Esta medida generó ciertos temores en el mercado, principalmente durante el fin de semana del 27 y 28 de noviembre, que luego redundaron en caídas en los encajes en dólares por –USD 533 millones en las ruedas del 29/11 y 30/11, asociados naturalmente a una caída en los depósitos totales en dólares del -2,3% del 26/11 al 30/11. Destacamos que, en respuesta a los recelos antes mencionados, el pasado lunes el BCRA emitió un comunicado aclarando que las nuevas disposiciones no tienen ningún efecto sobre los depósitos en dólares en el sistema ni con los activos que los respaldan. También, se destacó que, actualmente, se exige que los depósitos en dólares estén respaldados con activos en misma moneda[5].

Por otro lado, el pasado viernes se publicó el REM del BCRA correspondiente al mes de noviembre de 2021[6]. Según este relevamiento, el consenso de mercado sugiere que la inflación en noviembre y diciembre se ubicaría en +3,1% y +3,4%, por encima del +3,0% y +3,3% sugerido en el REM de octubre. En frecuencia anual, las expectativas para 2021, 2022 y 2023 se ubican en +51,1%, +52,1% y +40,8%, cuando en octubre se encontraban en +50,3%, +48,9% y +38,8%.

Bonos en dólares: Semana de recuperación

En el septenario del 26 de noviembre al 3 de diciembre, el Subíndice de Bonos Largos emitidos en dólares se revalorizó un +10,75% y avanza un +3,47% en lo que va de 2021, mientras que el Merval en USD (medido a través del CCL en AL30) se dejó por un +13,38% en la semana (-16,02% desde la jornada previa a las elecciones generales, -11,95% medido según el CCL implícito en Globales). Por otro lado, el iShares JP Morgan EM High Yield Bond ETF (EMHY) mostró un avance del +1,54% en la semana, a la vez que pierde -7,62% en lo que va del año.

A manera de resumen, en el último Informe Semanal de Mercados y Economía de Delphos Investment se leyó: “…la semana las noticas sobre el acuerdo con el FMI gatillaron una fuerte suba de los bonos en dólares, pero el Banco Central siguió perdiendo reservas y los dólares financieros se mantuvieron firmes con leve tendencia al alza. En 2021 jugaron a favor de Argentina la suba de los precios de los commodities y la distribución de los Derechos Especiales de Giro del FMI. Estos factores proveyeron los dólares necesarios para crecer por encima del 9% y posponer el ‘ajuste’ hacia el año que viene. De la misma forma en 2022 Argentina sigue necesitando que el “mundo” colabore nuevamente para que el ‘service’ macroeconómico pautado con el FMI reduzca los desequilibrios al tiempo que se mantiene el crecimiento”[7].

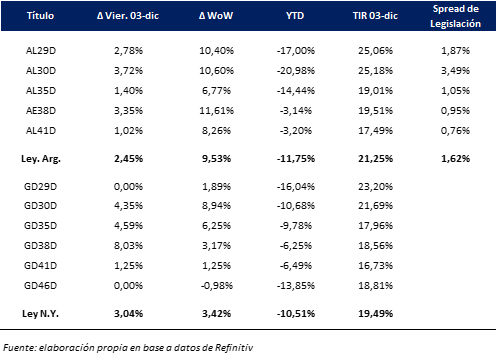

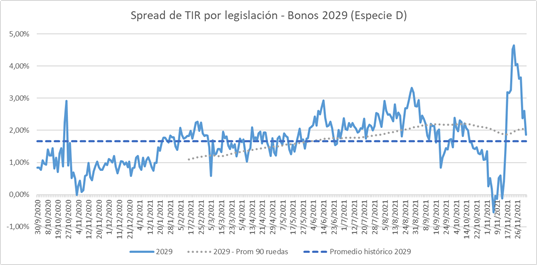

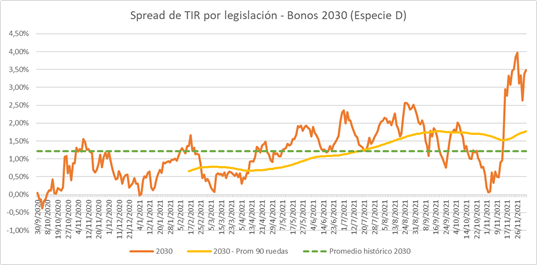

En cuanto a los spreads de legislación, se observaron estrechamientos en la última semana, luego de que post-elecciones algunos papeles se acercaron a sus máximos históricos desde la última reestructuración de deuda. En promedio, los diferenciales de TIR por ley en los títulos desde 2029 a 2041 se ubicaron en +1,62%, luego de haber tocado un máximo de +2,71% el pasado 24/11/2021. Asimismo, si bien en los bonos 2030 el estrechamiento fue más bien modesto, en los 2029 fue de una magnitud tal que permitió al diferencial acercarse al promedio histórico medido desde el 30/09/2020.

Spread de rendimientos por legislación al 03/12/2021 (Bonos 2029)

Spread de rendimientos por legislación al 03/12/2021 (Bonos 2030)

Bonos en Pesos & DLK: CABA colocó Letras con gatillo CER a Badlar más un margen del 0%.

En cuanto a la performance de la curva en pesos durante la semana pasada, los bonos a tasa fija (TO23 y TO26) avanzaron en promedio un +1,99% (según precios en T+2) mientras aquellos atados a la tasa Badlar más representativos lo hicieron por un +1,23%. Por su parte, los atados al CER se revalorizaron en promedio un +2,38% en la semana, y continúan destacándose como la alternativa de inversión en pesos preferida según lo expuesto en la mayoría de informes de Research que circulan por la City.

Así, el Subíndice de Bonos Cortos emitidos en pesos se pasó al frente por un +2,02% (+1,62% MTD, +49,05% YTD), mientras que el de Bonos Largos lo hizo por un +2,73% (+2,41% del 30/11/2021 al 03/12/2021, +70,86% del 30/12/2020 al 03/12/2021). A manera de resumen, en el último informe de Research For Traders de Renta Fija Argentina señalaron: “Los bonos en pesos (especialmente los ligados al CER) registraron una semana más de ganancias, en medio de elevadas expectativas de inflación para los próximos doce meses”[8].

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, se valorizó un +1,81% en la semana cerrada el 03/12 y acumula un +18,52% en el año. A nivel micro, el TV22 varió +1,81% en el último septenario mientras que el T2V2 lo hizo por un +3,15% y el TV23 por +3,05%. En cuanto al tipo de cambio oficial, la depreciación del A3500 se ubicó en un +14,22% TNA durante el mes de mayo, +13,39% en junio, +12,18% en julio, +12,56% en agosto, +12,24% en septiembre, +12,58% en octubre, +13,76% en noviembre y +27,73% en lo que va de diciembre.

En el frente mercado primario, el pasado martes 30 de noviembre se colocaron las Letras del Tesoro del Gobierno de la Ciudad de Buenos Aires Serie 5 2021. Las mismas tienen 105 días de plazo y vencen el 17 de marzo de 2022. Pagarán intereses según la tasa Badlar más un margen del 0% surgido en la licitación, y además incluyen un interés compensatorio en caso de que la variación del CER durante el período sea superior. El factor de prorrateo se ubicó en torno a 40,58%. En cuanto a los escenarios de rentabilidad para estas letras, habiéndose fijado el CER inicial en 37,3302, y dado que el CER final será aquel del 10 de marzo según prospecto, podemos proyectar la variación del Coeficiente de Estabilización de Referencia en función de las proyecciones del último REM y practicando pequeños ajustes[9] para reflejar el desfase entre esta métrica y la variación del IPC. De esta manera, asumiendo que la inflación de noviembre, diciembre, enero y febrero se ubicaría en +3,10%, +3,40%, +3,70% y +3,68%, podría esperarse que las letras muestren un rendimiento directo del +11,97% (TNA 41,6%, TIREA +48,2%).

Finalmente, en cuanto a las subastas de títulos públicos del Tesoro nacional, recordamos que la próxima tendrá lugar el día lunes 13 de diciembre, siendo la fecha de liquidación miércoles 15 del mismo mes.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.expansion.com/mercados/cronica-bolsa/2021/12/03/61a9bf2ee5fdea7f758b45cc.html

[2] Fuente: https://www.lanacion.com.ar/agencias/curva-de-rendimiento-de-bonos-eeuu-se-atenua-por-inflacion-y-variante-omicron-nid02122021/

[3] Lectura adicional: https://www.lanacion.com.ar/agencias/curvas-de-rendimientos-bonos-tesoro-eeuu-se-aplanan-antes-de-informe-empleo-nid02122021/

[4] Fuente: https://www.pagina12.com.ar/386835-elecciones-en-chile-la-ultima-encuesta-sobre-la-segunda-vuel

[5] Fuente & Lectura recomendada: https://bit.ly/3lEFqpN & https://bit.ly/313UHJD

[6] Fuente: http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/REM211130%20Resultados%20web.pdf

[7] Fuente: Delphos Investment – INFORME SEMANAL No 1.345 – Estrategia Global y Local – 3 de diciembre de 2021

[8] Fuente: Semáforo Financiero – RENTA FIJA Argentina, 03/12/2021.

[9] El CER presenta un rezago de aproximadamente 45 días respecto del IPC.