Los mercados internacionales al 4 de junio: tres claves

- El viernes se conoció el dato de cambio en las nóminas no agrícolas de mayo en EEUU. Se ubicó en 559K, por debajo de los 650K esperados y por encima de la medición anterior. En el acumulado, actualmente las nóminas se encuentran -7.222K, medido a partir del cálculo del 31/03/2021. De mantenerse el ritmo de expansión actual, transcurrirían 13 meses hasta volver al estado inicial. De esta manera, la Reserva Federal podría mantener el sesgo expansivo de la política monetaria escudada en que la economía no alcanzó un «progreso sustancial». Por otro lado, la Reserva Federal comunicó la semana pasada que empezaría a desarmar gradual y ordenadamente sus posiciones de bonos corporativos comprados en el peor momento de la pandemia. Esto se suma a las declaraciones del presidente del banco del banco de la FED de Filadelfia en torno a reducir las compras de bonos. En conclusión, con una inflación que podría haber alcanzado los niveles objetivo, resta la normalización del mercado laboral. Además, es importante ver “la película” de la inflación y empleo, y no actuar tanto en base a datos puntuales, sino a una sucesión de los mismos, independientemente que ciertas observaciones pueden introducir volatilidad en los mercados[1].

- La primera posición de futuros petróleo Brent cerró el septenario en 71,61 dólares (+2,84% WoW, +38,24% YTD), en el marco de optimismo sobre las perspectivas de crecimiento de la demanda a medida que la economía mundial se recupera. Además, el martes tuvo lugar una reunión clave de la OPEP+ en dónde habría quedado en claro la disciplina de los miembros para dar sostén a los precios. Sobre lo acordado en este círculo, desde el diario español El País comentaron: “Los países de la OPEP+, liderados por Arabia Saudí y Rusia, han acordado, en una reunión relámpago por videoconferencia que apenas ha durado media hora, la hoja de ruta para la normalización de los mercados petroleros. En su reunión del pasado mes de abril, el cartel acordó un plan para elevar en 2,1 millones de barriles diarios el bombeo de crudo entre los meses de mayo y julio”[2].

- En la semana, se conocieron los datos del PIB del primer trimestre de Brasil. Se observó una suba interanual del +1,0% y un crecimiento anualizado del +1,2%, ambos por encima de lo esperado por el consenso de mercado. Por otro lado, el EWZ se revalorizó un +7,1% en la semana, en un contexto en dónde los analistas de mercado destacaron los flujos de inversión hacia mercados emergentes. Sobre la situación en el vecino país, desde Ámbito comentaron: “… Chialva [Delphos Investment] evaluó que el presidente Bolsonaro ‘está llevando adelante un proceso de privatización de empresas estatales, muy parecido a lo que vimos en Argentina en los ‘90. En definitiva, hay micro y macro reformas que están empezando a activar el sector privado’. De allí el optimismo sobre los activos brasileños por parte de los inversores que, por ahora, soslayan los riesgos que implica la contienda electoral de 2022. ‘Claramente este modelo va a ser sometido a un a un test versus la visión más estatista de Lula, y parte del ‘Centrão’ que quiere mantener los privilegios del status quo’, añadió el especialista de Delphos. Si bien aún falta mucho para las presidenciales, una encuesta de Datafolha mostró que el expresidente brasileño derrotaría al actual mandatario por 52% a 32% en un hipotético ballotage, destacó un informe de Research for Traders”[3].

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Expectativas de inflación y Reservas

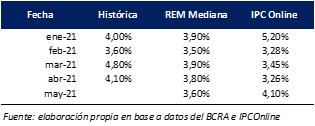

El próximo miércoles 16 de junio se conocerían las cifras de inflación oficiales del INDEC del quinto mes del año. En cuanto a las expectativas, de acuerdo a Orlando J. Ferreres, la inflación de mayo se habría desacelerado al +3,3% mensual. Por su parte, el Índice de Precios al Consumidor Online de Bahía Blanca habría mostrado un avance de +4,1% en mayo, similar a la inflación oficial observada en abril. Finalmente, el REM del BCRA del mes de mayo recientemente publicado indica un avance mensual esperado del +3,6%, lo que implica una leve aceleración con respecto a la cifra de +3,2% publicada en el relevamiento de abril.

Por otro lado, según las últimas cifras del BCRA, las reservas internacionales brutas habrían alcanzando los 41.964 millones de dólares el 1 de junio. Este año crecieron 2.577 millones, sólo en mayo lo hicieron por 1.609 millones. Además, el BCRA habría efectuado compras netas en el mercado oficial de cambios por aproximadamente 5.771 millones en lo que va de 2021, 2.089 millones en mayo. Por otro lado, de acuerdo a la Ciara-CEC, en mayo la liquidación de divisas por parte del sector agroexportador registró 3.546 millones de dólares. Monto récord para ese mes en las estadísticas de los últimos 18 años. El ingreso de divisas acumulado de la agroexportación en los primeros cinco meses del año alcanzó los 13.301 millones de dólares. Finalmente, y probablemente en línea con la mejora de las reservas, el Central permitiría a las empresas, que muestren incrementos en sus exportaciones, puedan demandar divisas entre el 5% y el 15% del aumento para importaciones de bienes y servicios, pago de deudas financieras y giro de dividendos.

Comentario especial: ¿Argentina vuelve a ser mercado de Frontera?

El próximo 24 de junio, el MSCI comunicará si mantiene o no a Argentina en el índice de mercados emergentes[4][5]. Se estima probable que el país vuelva a mercado de frontera, debido a los controles de capital existentes y a las limitaciones para el giro de dividendos al exterior. De esta manera, Argentina pasaría de tener una baja ponderación en el índice de mercados emergentes a tener una participación más importante en los índices del grupo Frontier Markets.

Si bien este parece ser un evento de mayor importancia, escasea la literatura financiera en torno a este fenómeno. Además, observando la performance de los activos argentinos en las últimas ruedas, mientras que algunos analistas sostienen que la misma podría deberse al hecho de que Argentina ponderaría más en el índice de mercados fronterizos que de emergentes y los fondos que invierten en frontera se adelantan comprando[6], otros sostienen que los flujos están más relacionados a un fenómeno internacional, que favorece a los activos latinoamericanos (iShares Latin America 40 ETF subió +5,39% la semana pasada, +7,93% en mayo, +9,98% YTD; mientras que el Merval en USD +17,09% YTD).

En vistas a analizar el fenómeno, traemos algunos comentarios en torno al paper académico “Investing in the Presence of Massive Flows: The Case of MSCI Country Reclassifications” de Terence Burnham. Recomendamos la lectura del documento, debido a que los estudios en torno a las reclasificaciones del MSCI son limitados, a la vez que la información de Research de mercado de capitales sobre el tema es más bien anecdótica[7].

- Se estudian 17 reclasificaciones entre 2000 y 2015. Se encuentra en el caso de que un mercado o país se mueve desde un índice ‘less-benchmarked’ hacia uno ‘more-benchmarked’, como por ejemplo desde Frontera hacia Emergente, el MSCI Country Index (índice específico del país) implicado sube entre la fecha del anuncio y la fecha efectiva en torno a un +15,0%. Un año después de la fecha efectiva, esta presión alcista se revierte totalmente. Este fenómeno ocurre de manera contraria cuando sucede el fenómeno inverso, por ejemplo, pasar de Emergente a Frontera.

- Si pensamos que los mercados son eficientes, lo lógico sería no ver variaciones de precios por la reclasificación debido a que las mismas no alteran los fundamentals de las compañías. De esta manera, los retornos estarían asociados a los cambios estructurales que implicaron la reclasificación, y no a esta última en sí misma. Una visión alternativa, sostiene que los precios responden a fuerzas de oferta y demanda a veces no relacionadas a los fundamentals.

- En el caso de las reclasificaciones del MSCI, miles de ‘benchmarked funds’ deben considerar cómo ajustar sus carteras en un período corto de tiempo, y quienes replican el índice de manera pasiva deben hacerlo totalmente para reflejar la nueva composición de este último. La clave para ver la dinámica de retornos es observar es qué grupo (Emergente, Desarrollado, Frontera) tiene más index-tracking investors. Como porcentaje de la capitalización, el ‘% Benchmarked’ a Junio de 2014 en Frontera era 22%, en Emergentes 51% y en Desarrollados 38%. Mercados emergentes posee el mayor porcentaje de inversores de alguna manera u otra siguen el índice.

- Los movimientos de precios asociados a los flujos de fondos de inversión en torno a una reclasificación no son fácilmente identificables. Si una misma administradora posee fondos que siguen emergente y frontera, puede traspasar tenencia de un fondo a otro vía contabilidad interna sin alterar precios. Luego, los fondos no necesariamente deben replicar pasivamente los índices del MSCI, pueden tener exposiciones a cada país superiores o inferiores a las que sugiere el índice. Finalmente, puede suceder que en el caso de un ‘upgrade’ no todos los papeles incluidos en el viejo índice sean aptos para el nuevo índice, como así también en el caso de un ‘downgrade’ puede suceder que algunos papeles sean comprados sin presión vendedora de parte de quienes siguen el viejo índice.

- Antes de un cambio, el MSCI coloca a los países en una ‘watch-list’ y requiere feedback de parte de inversiones institucionales por meses. Luego, anuncia la reclasificación del mercado en el caso de optarse por la misma. En este caso, el MSCI especifica una fecha a partir de la cual la reclasificación se vuelve efectiva. Por ejemplo, en 2009 se anunció que Argentina dejaba Emergentes en febrero y la fecha efectiva fue en junio de ese año (Hoy, en 2021, Argentina simplemente está en ‘watch-list’). El período relevante va desde la fecha de anuncio a la fecha efectiva. Los autores del paper estudian los retornos en este período, y luego a un año vista. Además, buscan medir el ‘alpha’ a través del exceso de retorno del índice del país (por ejemplo, MSCI Argentina) sobre el benchmark (Emergentes).

- En nueve reclasificaciones que resultaron en que los países fueron movidos hacia un índice “menos trackeado” enfrentaron presión vendedora neta y alpha negativo desde la fecha del anuncio hasta la fecha efectiva. Luego, desapareció la presión vendedora y el alpha se volvió positivo. Luego, en 8 reclasificaciones en dónde se observó un movimiento hacia un índice “más trackeado”, se observó presión compradora neta entre el anuncio y la fecha efectiva, y luego una reversión.

- En el caso concreto de una transición hacia un “Less-Benchmarked Index”, como por ejemplo, desde Emergente a Frontera, la política que maximiza el alpha sería: si el inversor hace benchmark con Emergentes, vender en la fecha del anuncio o varios meses luego de la fecha efectiva. Vender en el anuncio evita gran parte de la presión vendedora post-anuncio, pero pierde la reversión luego de la fecha efectiva. Si se hace benchmark con Frontera, la política ideal sería aprovechar la presión vendedora previa a la fecha efectiva y comprar en esta última.

- ¿Qué sucedió en reclasificación de Argentina en 2009? Entre la fecha del anuncio y la efectiva, el retorno del índice del país fue de +5,3%, un año después de la fecha efectiva de +66,2%. ¿Esto sucede siempre así? No necesariamente. Entre la fecha de anuncio y la fecha efectiva de 9 transiciones hacia un índice menos trackeado, cuatro tuvieron retornos positivos entre la fecha de anuncio y la efectiva, y 5 pérdidas.

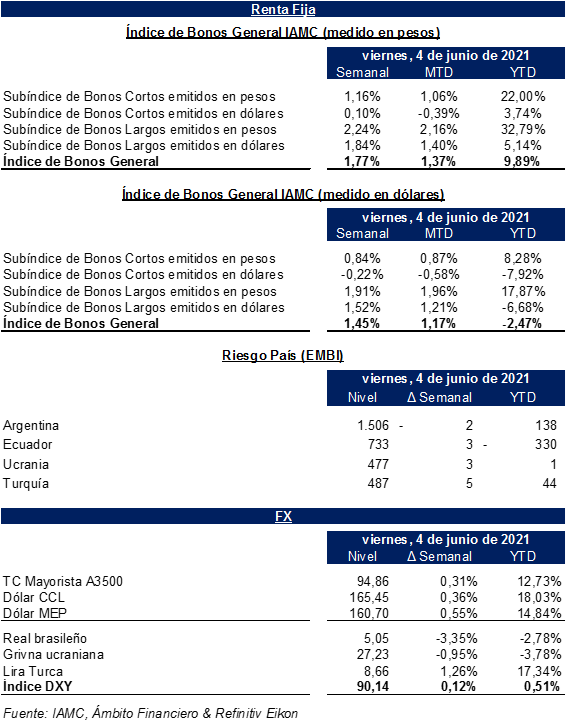

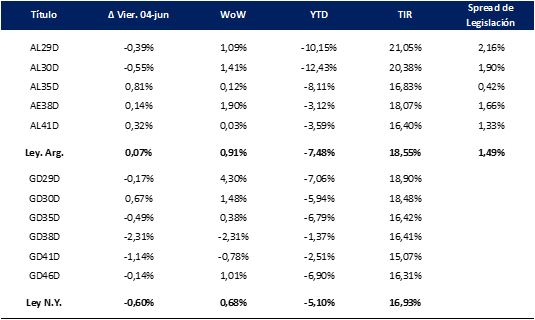

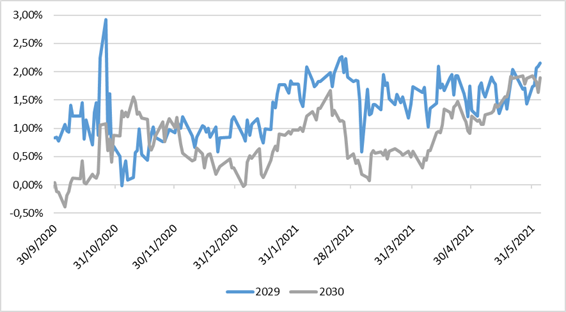

Bonos en dólares: Spread de legislación máximo en los bonos 2030.

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, desde el viernes el viernes 28 de mayo al viernes 4 de junio la referencia volvió a valorizarse, esta vez un +1,52%. De esta manera, avanza un +1,21% en lo que va del mes de junio y cae un -6,68% en lo que va del 2021.

A manera de resumen, desde BAE Negocios recogieron las siguientes líneas de parte de Balanz: “Esta semana los bonos soberanos en dólares fueron de mayor a menor. Luego del lunes feriado, el martes y miércoles vimos mucha demanda en bonos argentinos con el flujo concentrado principalmente en la parte corta de la curva. Los globales más cortos, 29/30/35, llegaron a estar 2.5% arriba respecto al cierre de la semana anterior; mientras que los bonos largos, 2038/2041/2046, no llegaron a registrar subas superiores al 2%. A partir del jueves, y en línea con algo de turbulencia en los mercados en general, los bonos argentinos recortaron gran parte de la suba que habían tenido y cerraron la semana con rendimientos mixtos. Los globales 29/30 cierran con subas de 0.5 dólares, pero de ahí hacia adelante en la curva, los bonos cierran con bajas de entre 0.1 y 0.25 dólares”[8].

En cuanto a los spreads de legislación, se destaca que tanto los bonos con vencimiento 2029 como 2030 se encuentran prácticamente cercanos a sus niveles máximos desde el 30 de septiembre de 2020. En el caso de aquellos títulos con vencimiento 2030, el máximo spread de TIR por legislación fue de +1,93%, observado en las ruedas del 26/05 y 31/05, y actualmente se ubica en los niveles de +1,90%. Asimismo, la mediana del spread de legislación para el 2029 y 2030 es de +1,41% y +0,85%.

En el resto de los títulos, 2035, 2038 y 2041, se observa en la tabla anterior que se encuentran bastante alineados con las respectivas medianas, ubicadas en +0,36%, +1,96% y +1,27%. Finalmente, remarcamos que algunos títulos han operado históricamente por encima del spread promedio de corte transversal para cada rueda, como el 2029, 2028 y 2041, mientras que el 2030 y 2035 han operado predominantemente por debajo. En el caso del 2030, comenzó a operar por encima del promedio a partir de mediados de mayo.

Spread de Legislación (Bonos 2029 y 2030)

Bonos en Pesos & DLK: Excelente licitación de Mendoza.

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija promediaron subas del +1,32% mientras que aquellos atados a la tasa Badlar lo hicieron por un +1,13%, explicado principalmente por los avances de los bonos provinciales PBY22 (+2,08%) y PBA25 (+3,15%). Finalmente, aquellos atados al CER avanzaron en promedio +2,06%, destacándose nuevamente los bonos largos, en concreto el PARP (+5,24%), CUAP (+4,86%) y DICP (+3,54%). Tanto el Subíndice de Bonos Cortos emitidos en pesos como el de Bonos Largos operaron alcistas, escalando +1,16% y +2,24% en el septenario.

Sobre esta performance, desde BAE Negocios recogieron las siguientes líneas de parte de Balanz: “El flujo de la curva pesos estuvo concentrado particularmente en la parte corta de los bonos ajustables por CER. Sólo el día jueves, se operaron más de 1.200 millones de nominales del bono TX21 en BYMA. La mayoría de los inversores estuvieron adelantándose al posible rolleo y comenzaron a swapear TX21 y TC21 por los siguientes vencimientos más cortos. El TX22 cerró la semana operándose en niveles de CER -0.45% vs CER +0.5% del viernes pasado; mientras que la Lecer de febrero (X28F2) cerró en niveles de CER -0.15% vs CER +1.10%. Algunos inversores aprovecharon la oportunidad de salida del TX22 para posicionarse sobre la parte más larga de la curva CER”[9].

Por otro lado, el pasado martes 1 de junio se llevó adelante una licitación[10] de letras de la provincia de Mendoza con una especial particularidad. Se trató de las Clase I y II, a 110 y 348 días, que pagan intereses según la tasa Badlar más un margen a licitar. Sin embargo, el principal atractivo vino por el lado de intereses compensatorios ofrecidos. En la fecha de pago de intereses, la provincia pagará en concepto de intereses compensatorios adicionales la suma de pesos que resulte de restar:

- El interés sobre valor nominal que resulte de adicionar la variación entre el CER Inicial y el CER Final más una tasa nominal anual del 2% para la Clase I y del 2,8% para la Clase II.

- El interés sobre el valor nominal a ser pagados por la provincia conforme la tasa Badlar más el respectivo margen que surgirá de la subasta.

Para analizar esta oportunidad, en el Informe de Bonos anterior referimos a las “Letras del Tesoro de la Ciudad de Buenos Aires Serie 2 2021”, que fueron colocadas el pasado 8 de abril y que vencen al 05 de agosto de este año, que poseen un esquema similar. En ocasión de su licitación primaria, el margen sobre Badlar resultó del 0%. Naturalmente, los inversores valoraron solamente la “pata CER”, dado que el escenario más probable es que este coeficiente viaje a una velocidad superior al rendimiento que pueden entregar de las tasas nominales. Tal y como adelantamos, el margen resultante fue de cero nuevamente en la licitación de las letras mendocinas, a la vez que se declaró desierta la subasta de la letra corta, no por falta de demanda, sino porque el emisor buscaba en torno a 6.400 millones de pesos y recibió ofertas en el tramo corto por casi 19.000 millones y en el tramo largo por 9.000 millones[11].

Ahora será la Municipalidad de Rio Cuarto quien seguirá los pasos de la provincia de Mendoza y licitará un instrumento de similares características. En esta ocasión, se ofrecerá un instrumento a 165 días (Vto. 23/11/2021). Los intereses compensatorios estarán marcados ahora por la variación del CER más una tasa nominal anual de 2,5%[12]. Si bien el instrumento es atractivo, al menos desde el punto de vista de los posibles rendimientos, la subasta tendrá lugar el miércoles 9 de junio, mismo día en que está pactada una licitación de títulos públicos del Tesoro nacional.

Finalmente, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó un +0,10% en la semana y un +3,74% en el año. A nivel micro, el T2V1 retrocedió -0,12% en el septenario y el TV22 pasó al frente un +0,21%. Destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo, mientras que la semana pasada promedió un +16,6% TNA.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Lectura alternativa recomendada: https://serenitymarkets.com/todos-los-comentarios/macro/analisis-del-dato-de-empleo-por-carpatos/

[2] Fuente: https://elpais.com/economia/2021-06-01/el-petroleo-se-dispara-a-maximos-de-dos-anos-tras-la-reunion-de-la-opep.html

[3] Fuente & Lectura recomendada: https://www.ambito.com/finanzas/bovespa/brasil-oportunidades-un-record-que-minimiza-por-ahora-incierto-futuro-politico-n5197889

[4] Fuente: https://www.msci.com/documents/10199/5f43cec9-0399-15c6-a7ba-f1fd3e1bbded

[5] Si bien el MSCI fijó en el comunicado antes mencionado la fecha de comunicación del status de Argentina para el 24 de junio, desde fuentes periodísticas señalan que mañana 8 de junio podría ser la fecha de la decisión.

[6] Para más información, recomendamos: https://www.cronista.com/finanzas-mercados/sala-frontera-los-paises-con-los-que-la-argentina-la-categoria-si-pasa-a-ser-frontera/

[7] Fuente & Lectura recomendada: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2966045

[8] Fuente: https://www.baenegocios.com/finanzas/Semana-protagonista-para-las-acciones-argentinas-20210604-0103.html

[9] Fuente: https://www.baenegocios.com/finanzas/Semana-protagonista-para-las-acciones-argentinas-20210604-0103.html

[10] Fuente: https://www.byma.com.ar/byma-primarias/2166-letras-del-tesoro-de-la-provincia-de-mendoza-serie-i/

[11] Resultado de la Licitación: https://ws.bolsar.info/descarga/?id=388836

[12] Aviso de suscripción: https://ws.bolsar.info/descarga/?id=388980