Los mercados internacionales al 7 de enero: tres claves

- El equity global operó bajista durante la primera semana del año, desde el 31/12/21 al 07/01/2022, con el STOXX Global 1800 USD (SXW1) depreciándose un -1,6% (+19,0% en 2021). En cuanto al S&P 500, el mismo se dejó un -1,7% (+26,9% en 2021), con las tasas a 10 años pasando de +1,5118% a +1,7726 %, mientras que el spread 10Y – 2Y pasó de +0,78% a +0,90%, como resultado de un marcado avance en las tasas largas. Finalmente, las materias primas también operaron en alza, con el Bloomberg Commodity Index (BCOM) avanzando un +2,1% (+27,1% en 2021) y el Bloomberg Agriculture Subindex Index (BCOMAG) un +2,4% (+26,6% durante el año pasado). A manera de resumen, en la Crónica de Bolsa del diario español Expansión del viernes comentaron: “Las Bolsas europeas han cerrado con recortes tras la cifra de empleo de Estados Unidos y un mal dato de inflación en la zona euro. El Ibex ha cedido un 0,43% hasta los 8.751,80 puntos y se aleja del nivel de los 8.800 puntos contra el que ha chocado desde que comenzó el año. En la primera semana del año se ha revalorizado un 0,4%”[1].

- Salvando la primera rueda del 2022, se vivió una semana negra para el S&P 500 tras conocerse que las minutas de la última reunión del FOMC (14/12/21 y 15/12/21) vinieron con un tono evidentemente más “hawkish”, acumulando el índice accionario 4 ruedas bajistas en los 5 primeros días de operaciones del año. Concretamente, de la lectura de las minutas se desprende el hecho de que las proyecciones de inflación del “staff” para la reunión del FOMC de diciembre fueron corregidas al alza respecto a las estimaciones de noviembre, reflejando una velocidad mayor a la prevista de avance en los precios en el corto plazo. Como consecuencia de esto, el staff concuerda que la política monetaria será menos acomodaticia en los próximos años, lo que llevó a revisar las proyecciones de PBI a la baja. Asimismo, los participantes del FOMC notaron que, debido a las perspectivas individuales de cada uno de ellos, parece altamente probable que una suba de tasas de interés suceda antes y más rápido que lo que anteriormente esperaban. En este contexto, los ETFs sectoriales que más retrocedieron fueron salud (XLV, -4,64%), tecnología (XLK, -4,575) y real-estate (IYR, -4,55%), mientras que resultaron marcados ganadores energía (XLE, +10,52%) y financieras (XLF, +5,43%). Esta dinámica negativa en los mercados accionarios fue comentada en los siguientes términos desde el portal Serenity Markets: “…los inversores deben tener en cuenta que se espera que la Reserva Federal suba los tipos al menos tres veces este año mientras lucha contra el aumento de los precios al consumo. Esto podría afectar a los valores tecnológicos y de crecimiento, ya que el aumento de los costes de los préstamos podría erosionar sus beneficios futuros. El índice S&P 500 Value ha ganado alrededor del 1% en lo que va de año, mientras que el índice S&P 500 Growth ha caído alrededor del 4%. El índice más amplio ha bajado recientemente alrededor de un 1,7% en el año”[2].

- El pasado viernes se publicó el dato de cambio en las Nóminas no agrícolas del mes de diciembre para EEUU. En esta ocasión se registró un aumento de +199K, frente a los +400K esperados y los +249K de la medición anterior. Por su parte, la tasa de desempleo se ubicó en 3,9%, cuando el consenso de mercado esperaba 4,1% y la medición de noviembre había arrojado una cifra de 4,2%. Finalmente, la tasa de participación laboral se mantuvo en 61,9%, aún por debajo del 63,4% de febrero de 2020.

Macroeconomía argentina: Principales variables.

- Tasas de interés: El BCRA tomó una serie de medidas en vistas de endurecer su política monetaria, subiendo la tasa de las Leliq a 28 días de 38% a 40% TNA y creando una nueva a 180 días con una tasa del 44% TNA. Por otro lado, la tasa mínima de plazo fijo para personas humanas queda en 39% TNA (46,80% TEA). Analistas estiman que estas medidas buscan una serie de objetivos, entre ellos, alinearse a las sugerencias del FMI de contar una tasa de política monetaria real positiva (aún lejos), a la vez que el BCRA prepara el terreno para una aceleración más fuerte de la tasa de depreciación del tipo de cambio oficial.

- RRII: Según el último Informe Monetario Diario del BCRA (07/01/2022), las Reservas Internacionales Brutas mostraron un avance del +USD 125 MM en 2021, cuando durante 2020 retrocedieron por –USD 5.492 MM. Esto coincidió con un saldo de compras netas en el MULC por USD 5.049 MM (máximo desde 2014), lo que implicó que luego del pago de deudas e intervenciones en los mercados financieros, sólo un +3,9% de lo obtenido en el canal oficial se tradujo en aumento de las RRII. En cuanto a la dinámica de las únicas dos ruedas de 2022 informadas, 3 y 4 de enero, el BCRA habría perdido –USD 7 MM, con compras de divisas netas por USD 5 MM.

- RRII “netas”: La periodista de Clarín, Annabella Quiroga, comentó en una nota del 02/01/2022 que las RRII según consultoras habrían finalizado en 2021 por debajo de los USD 3.000 MM según la consultora EcoGo: “En el año, a pesar de los US$ 5.000 millones comprados en el Mercado Único y Libre de Cambios (MULC) y los US$ 4.217 millones ingresados por la emisión de DEGS por parte del Fondo Monetario, ‘las reservas brutas no tuvieron cambios mientras que las reservas netas finalizaron en torno a US$ 2.400 millones, por debajo de fines de 2021’”[3]. Asimismo, si tomamos el último balance semanal del BCRA publicado (al 31/12/2021) y al concepto de Reservas Internacionales le sustraemos los rubros del pasivo de cuentas corrientes en otras monedas y otros pasivos, arribamos a un valor de USD 4.009 MM.

- Liquidación de Divisas I: El pasado lunes 3 de enero, la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entidades que representan el 48 % de las exportaciones de la Argentina, anunciaron que en diciembre las empresas del sector liquidaron la suma de 2.678 MM dólares, marca histórica para el último mes del año (USD 1.691 en 2020, +58,4% interanual). Asimismo, el ingreso de divisas del 2021, 32.808 MM dólares, es récord absoluto en este siglo[4].

- Liquidación de Divisas II: Partiendo de las estadísticas disponibles de CIARA sobre la liquidación de divisas, la evolución durante enero generalmente fue positiva respecto a diciembre, considerando datos desde enero de 2003 a 2021. Concretamente, de 19 observaciones sólo se verificaron 7 caídas mensuales en el primer mes del año (36,8%). Por su parte, las liquidaciones promedio para enero de ubicaron en USD 1.421 MM según el promedio 2003-2021 y USD 1.888 MM en los últimos tres años, mientras que en el primer mes de 2021 la cifra fue de USD 2.140 MM. Estos datos pueden ser contrastados con los saldos netos que obtuvo el BCRA en el mercado oficial de cambios en los meses de enero, que promediaron USD 434 MM entre 2003 y 2021, y USD 300 MM en los últimos 5 años. En consecuencia, el porcentaje de “captura” neta del BCRA de las liquidaciones informadas por CIARA en el primer mes del año se ubica en 34,7% y 17,6%, respectivamente, siendo la misma del 7,3% en ene-21.

- Liquidación de Divisas III: Semanas atrás, desde BAE Negocios destacaron las siguientes proyecciones para la cosecha fina: “Entre diciembre y marzo, el complejo agroexportador aporta a la economía argentina los dólares correspondientes a los cultivos de la cosecha fina, cuyos principales exponentes son el trigo y la cebada. Para esta campaña, de mantenerse el actual nivel de cotizaciones internacionales, el complejo triguero sumará divisas por USD4.200 millones, lo que sumará además el equivalente en pesos a USD500 millones a las arcas fiscales”[5].

- Perspectivas Agro: Según la Bolsa de Cereales de Buenos Aires, la cosecha de trigo cubre el 99,3% del área apta y se aproxima al cierre del ciclo registrando rinde y producción récord. Por otro lado, la siembra de soja cubre el 86,8% de las 16,5 MHa proyectadas para la campaña 2021/22. La falta de humedad superficial, demora el avance de las sembradoras sobre ambos extremos del área agrícola. Mientras que sobre el extremo norte la ventana de siembra se extiende hasta finales del presente mes, el sur de Buenos Aires y La Pampa depende de las lluvias durante los próximos diez días[6].

- Inflación: El próximo jueves 13 de enero, el INDEC publicará la inflación de diciembre de 2021. Recordemos que en noviembre se observó que los precios crecieron +2,5%, por debajo de las dos cifras anteriores y las estimaciones del REM. En esa ocasión, sobresalieron las subas en restaurantes y hoteles (5,0%), y prendas de vestir y calzado (4,1%). En cuanto a las expectativas para diciembre, último REM del BCRA publicado el viernes 7 de enero sugiere que la inflación se habría ubicado en +3,4%, lo que implicaría que el 2021 cerraría en torno al +50,2%. Por su parte, el Índice de Precios al Consumidor Online de Bahía Blanca sugeriría un avance del +4,84%, lo que redundaría en una inflación punta a punta del +52,3%[7].

- Tipo de cambio nominal: El tipo de cambio mayorista (Com. A 3500) mostró un avance del +22,1% durante 2021, observándose un deslizamiento del +1,0% en octubre, del +1,2% en noviembre y del +1,8% en diciembre. En cuanto a la dinámica de la primera semana de enero, se observó un avance del +0,53% (+24,0% TNA), lo que sugeriría una depreciación en torno al +2,1% mensual en caso de mantenerse el comportamiento actual, llevando al tipo de cambio a aproximadamente 104,92 a fines de mes (por debajo del 106,01 del último Ajuste de los futuros DLR/ENE22 de ROFEX).

- Tipo de cambio real: Durante 2021, el ITCRM pasó de 125,1 a 102,7 (-17,7% interanual), y promedió diariamente un nivel de 114,5. En cuanto a la competitividad del tipo de cambio real, en el “Informe semanal de Bonos al 10.09.2021” comentábamos que en el “External Sector Report (ESR)” del FMI se sugería que el tipo de cambio real promedio de 2020 (118,6) lucía apreciado. Sin embargo, según las distintas metodologías referidas en el informe, el “REER gap” podría ubicarse desde -2,5% (sobre-depreciado) y +12,5% (sobre-apreciado), con un “midpoint” de +5,0% (aunque aclarando que existe una incertidumbre significativa acerca del tipo de cambio real de equilibrio). Esto implicaría la necesidad de llevar el ITCRM hacia 124,5, +21,8% por encima del 102,2 reportado por el BCRA para el 05/01.

- Expectativas de tipo de cambio real: El último REM del BCRA sugiere que la inflación en 2022 se ubicará en aproximadamente +54,8%, a la vez que el tipo de cambio oficial finalizaría el año en 163,7 (+59,4%, considerando que 2021 cerró en 102,75). A partir de estos datos, para plantear un escenario de ITCRM sólo se deberían agregar datos de inflación de los principales socios comerciales. Para esto se utiliza la inflación mensual derivada de aquella anual proyectada en el último WEO del FMI (octubre 2021). Por el otro, dado que solo se cuenta con datos de tipo de cambio proyectado en pata USD/ARS, se asume que el resto de tipos de cambio (por ejemplo, BRL/ARS) siguen una dinámica similar al USD/ARS (lo que implica a su vez, por ejemplo, que el USD/BRL mantiene su paridad de cierre de 2021). Asimismo, se mantienen constantes los últimos ponderadores reportados. En consecuencia, bajo estos supuestos, el ITCRM avanzaría en torno a un +6,0%, ocupando el nivel de aproximadamente 109 a finales de este año.

Bonos en dólares: Sufriendo el estancamiento de las negociaciones con el FMI.

En el septenario del 30 de diciembre al 7 de enero, el Subíndice de Bonos Largos emitidos en dólares se desvalorizó un -4,31% medido en moneda dura, luego de haber verificado una caída del -0,89% durante el año 2021. Por su parte, el Merval en USD (medido a través del CCL en AL30) avanzó +2,32% en la semana, aunque acumuló un avance de aproximadamente +13,6% en el 2021. Por otro lado, el iShares JP Morgan EM High Yield Bond ETF (EMHY) mostró un retroceso del -1,8% en la semana, a la vez que perdió -7,1% el año pasado.

A manera de resumen de la semana, recogemos la siguiente cita tomada de la sección Economía del diario La Nación de una nota de Florencia Bonacci de Portfolio Personal Inversiones (PPI) publicada el 9 de enero: “La perspectiva de un acuerdo con el FMI se mantiene como el principal driver del mercado local, pero las últimas declaraciones de Martín Guzmán no ayudan a generar muy buenas expectativas. Como con la reestructuración de la deuda privada en dólares, el ministro de Economía propuso objetivos poco razonables (o al menos, no cercanos a la posición que busca la entidad internacional), cómo un equilibrio primario recién en 2027; recordemos que, en concreto, el FMI pretendía eso para 2024. Esto pudo verse reflejado en el precio de los bonos globales, que tuvieron como primera reacción rojos generalizados. Aquí, el mayor problema es el tiempo: en marzo se le debería pagar a la entidad unos US$2879 millones, y la posición actual aumenta las probabilidades de un atraso en el cumplimiento”[8].

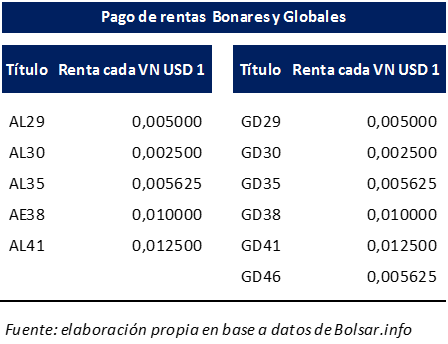

Finalmente, recordamos a los inversores que en fecha 09/01/2022 corresponde que se efectúe el pago de los servicios de renta de los bonos soberanos en dólares bajo ley local y bajo ley extranjera. Destacamos que los Globales abonan Especie 7.000 (Dólares Estadounidenses sobre la Plaza Nueva York), convertible a USD MEP o USD cable a solicitud del inversor a su agente[9], a la vez que advertimos que, en ocasiones, la acreditación de la Especie 7.000 tras el pago de rentas de títulos bajo ley extranjera puede experimentar demoras, que hemos observado pueden ser de entre 1 y 5 días hábiles.

Bonos en Pesos & DLK: Se mantiene la solidez observada durante el 2021.

Luego se observarse subas del +1,02% y +2,61% en la última semana de 2021, los subíndices de Bonos Cortos y Bonos Largos emitidos en pesos del IAMC no perdieron fuerza y se revalorizaron +1,43% y +2,22% en el primer septenario de 2022. Por su parte, el Subíndice de Bonos Cortos emitidos en dólares (TV22, T2V2 y TV23) se mantuvo plano en +0,06%, luego de haber avanzado +19,90% en 2021, confirmando su rezago con respecto a los títulos denominados en pesos (principalmente aquellos atados al CER).

Finalmente, en el frente del mercado primario, el pasado jueves 29 de diciembre el Ministerio de Economía realizó la última licitación de títulos públicos del 2021, en pesos y por un mínimo de un valor nominal de 265.000 millones. En la subasta se lograron adjudicar VN 339.332 MM, equivalentes a ARS 334.445 MM. De esta manera, se logró renovar con creces los vencimientos de aproximadamente $294.000 MM correspondientes, en gran medida, a las S31D1 y X31D1. Según el cronograma de licitaciones para el año 2022, la primer subasta del año tendrá lugar el día miércoles 12 de enero, habiéndose fijado la fecha de liquidación para el viernes 14.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.expansion.com/mercados/cronica-bolsa/2022/01/07/61d7e132468aebdc418b4650.html

[2] Fuente & Lectura Recomendada: https://serenitymarkets.com/todos-los-comentarios/macro/la-semana-en-wall-street-la-agresividad-de-la-fed-da-esperanzas-a-los-valores-value/

[3] Fuente: https://www.clarin.com/economia/argentina-enfrenta-primer-trimestre-critico-pocas-reservas-netas-altos-vencimientos-deuda_0_DH-qFUH2X.html

[4] Fuente & Lectura Recomendada: http://www.ciaracec.com.ar/ciara/descargar/03012022_220103-liquidacion-de-divisas-03-01-22.pdf

[5] Fuente: https://www.baenegocios.com/agroindustria/En-diciembre-las-exportaciones-de-trigo-generaran-divisas-por-USD400-millones-20211219-0052.html

[6] Fuente & Lectura Recomendada: https://www.bolsadecereales.com/imagenes/pass/2022-01/905-pas06122.pdf

[7] Fuente: http://www.bcra.gov.ar/Noticias/REM-enero-22.asp & https://ipconlinebb.wordpress.com/2021/12/30/ipc-diciembre-2021/

[8] Fuente & Lectura Recomendada: https://www.lanacion.com.ar/economia/mercados-con-numeros-en-rojo-la-reaccion-a-los-desacuerdos-con-el-fmi-nid09012022/

[9] Ver Comunicado Comunicado N° 8889 de Caja de Valores del 29 de junio de 2017. Lectura adicional: https://www.iprofesional.com/finanzas/325123-miedo-a-corralito-experto-recomienda-comprar-estos-bonos