Los mercados internacionales al 8 de abril: tres claves

- El equity global cerró la semana a la baja, con el STOXX Global 1800 USD (SXW1) depreciándose un -1,5% (-7,3% YTD), mientras que el S&P 500 norteamericano se dejó un -1,3% (-5,8% YTD). En el mismo período, las tasas a 10 años de los US Treasuries pasaron de +2,3895% a +2,7038%, y el spread 10Y – 2Y desfilando de -0,07% a +0,19%. En este contexto, iShares S&P 500 Growth ETF (IVW) cayó un -2,6% (-11,0% YTD) mientras que el iShares S&P 500 Value ETF (IVE) se revalorizó +0,3% (+0,2% YTD). Finalmente, las materias primas operaron en verde, con el Bloomberg Commodity Index (BCOM) avanzando un +2,0% (+27,5% YTD), acompañado por el Bloomberg Agriculture Subindex (BCOMAG) que mostró un verde de +5,1% (+24,2% YTD). A manera de resumen, desde el diario español Expansión comentaron: “Una semana marcada por los mensajes más agresivos de la Fed, la escalada en los intereses de la deuda, la caída del euro y la incertidumbre previa a las elecciones francesas se salda con un balance mixto en Europa, y con una subida del 1,2% en el Ibex. El índice español remontó hoy un 1,64%, hasta los 8.606 puntos, gracias al tirón de Repsol y los bancos”[1].

- Desde Delphos Investment, comentaron la inversión en la curva de bonos del tesoro americano en sus “Claves del día” del 6 de abril de 2022 en los siguientes términos: “Deutsche Bank es el primer gran banco en pronosticar una recesión en EE.UU. para finales del 2023 y comienzos del 2024, aguardando una suba de la tasa del desempleo hasta el 4,9% y una caída del mercado accionario del 20% para el verano del 2023. La dureza de la Fed sería la principal razón para explicar este desenlace económico, quién se movió al campo de los ‘halcones’ dado los elevados niveles de inflación. La inversión de la curva de rendimientos (YC) es un buen predictor de las recesiones, aunque existe un importante ‘lag’ entre esta señal y la efectiva llegada del «invierno económico». De hecho, los mercados accionarios incluso suelen subir luego de la inversión de la YC, aunque finalmente reconocen la proximidad de la recesión y terminan experimentando fuertes correcciones”[2][3].

- China se enfrenta nuevamente al Covid-19, observando contagios récords en las principales ciudades costeras. Preocupa particularmente lo que acontece en Shanghai, dada su importancia en el comercio internacional. Sobre la situación en la ciudad más grande del país y centro financiero global, desde la BBC comentaron: “Residentes de Shanghái afirman que se están quedando sin alimentos en medio del mayor brote de covid registrado hasta ahora en la ciudad china. Los habitantes están confinados en sus hogares y se les prohíbe salir incluso por razones esenciales, como comprar comestibles”[4].

Argentina: Repaso de variables e indicadores.

- RRII “brutas”: Acumulan en el año, al 5 de abril, un avance de +USD 3.479 millones según el Informe Monetario Diario del BCRA del 08/04/2022, con un saldo negativo en el MULC de aproximadamente USD 105 millones. Cabe destacar que, durante el primer trimestre del año, el sector agroexportador aportó USD 7.926 M, cifra máxima para los primeros tres meses del año desde el año 2003 (a partir del cual se cuenta con estadísticas publicadas por CIARA-CEC).

- Perspectivas Agro I: Si bien en el último informe PAS de la Bolsa de Cereales de Bs As se mantuvieron las proyecciones de producción de soja y maíz, en 42 MTn y 49 MTn, destacaron que las heladas observadas sobre la última semana podrían impactar de manera desfavorable sobre los planteos tardíos[5].

- Perspectivas Agro II: Desde el portal de noticias BAE Negocios comunicaron: “La cadena de valor triguera advirtió que, ante la dificultad para adquirir insumos estratégicos, de cara a la campaña 2022/23, el área sembrada del cereal posiblemente registre una caída. ‘La falta de fertilizantes puede afectar la próxima siembra’, reconoció a BAE Negocios Miguel Cané, presidente de Argentrigo. En la última campaña, se sembraron 6,7 millones de hectáreas y se cosecharon 22,1 millones de toneladas, de acuerdo a estadísticas oficiales”[6]. Esto se da en un marco en dónde, además, el faltante de gasoil llevó a los Transportistas de granos agrupados en la Federación de Trasportistas Argentinos (Fetra) anunciaran un paro nacional y cortes de ruta. En respuesta a esto último, el gobierno habría aprobado aumentos escalonados en el precio en biocombustibles hasta agosto, en el marco de la actual crisis por desabastecimiento.

- Inflación: La inflación medida según el IPC de CABA se ubicó en +5,9% mensual en el mes de marzo. Por su parte, el recientemente publicado REM del BCRA elevó sus proyecciones de avance de precios para el tercer mes del año en aproximadamente +1,4%, pasando del +4,1% sugerido en la publicación de febrero a +5,5%[7].

- Tipo de cambio nominal: El tipo de cambio oficial (A3500) cerró el viernes en $112,13, avanzando con respecto al jueves según una TNA del +49,4%. Durante las cinco primeras jornadas de abril (del 01/04 al 07/04) se registraron avances anualizados del +48,2%, +47,4%, +45,8%, +47,4% y +44,1%, cuando durante marzo el promedio de variaciones diarias fue del +34,4% anual.

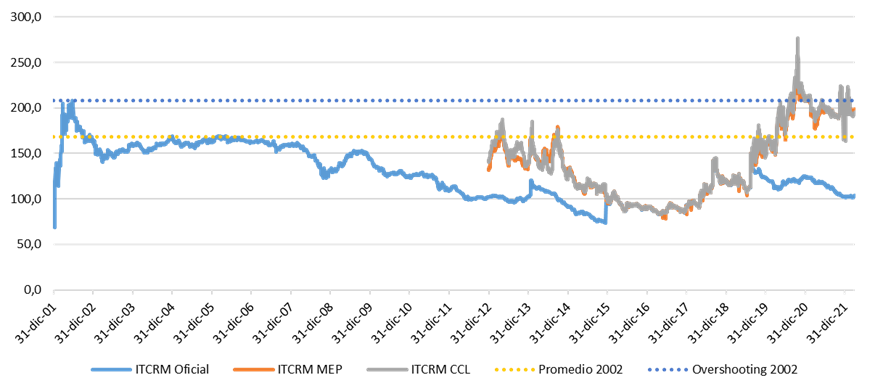

- Tipo de cambio real: En el “Informe semanal de Bonos al 10.09.2021” comentamos que en el “External Sector Report (ESR)” del FMI se sugería que el tipo de cambio real promedio de 2020 (118,4) lucía apreciado. Sin embargo, según las distintas metodologías referidas en el informe, el “REER gap” podría ubicarse desde -2,5% (sobre-depreciado) y +12,5% (sobre-apreciado), con un “midpoint” de +5,0% (aclarando que existe una incertidumbre significativa acerca del tipo de cambio real de equilibrio). Esto implicaría la necesidad de llevar el ITCRM hacia 124,4, un +20,9% por encima del 102,9 reportado por el BCRA para el 07/04. Sin embargo, del Memorando de Políticas Económicas y Financieras publicado en la página web del FMI el pasado 4 de marzo se desprende que el gobierno buscaría “calibrar su administración del tipo de cambio en pos de asegurar la competitividad el tipo de cambio real multilateral, y apoyar la acumulación de reservas”, señalando como deseable el nivel del ITCRM de finales de 2021, ya sea el 102,5 del 31/12/2021 o el 102,6 promedio de diciembre, aproximadamente entre un -0,4% y -0,3% por debajo de lo observado al cierre de semana.

Bonos en dólares: La suba en las tasas a 10 años en EEUU impactan particularmente en la renta fija emergente.

En el septenario del 1 al 8 de abril, el Subíndice de Bonos Largos emitidos en dólares retrocedió un -2,57% medido en moneda dura, acumulando una caída del -18,35% en lo que va de 2022. Al mismo tiempo, el Merval en USD (medido a través del CCL en GD30) cayó un -0,8%, con el CCL pasando de 188,9643 a 189,9096 y pasando al frente un +0,5% (-5,1% YTD), y avanza +16,2% en el año. En este contexto, el iShares JP Morgan EM High Yield Bond ETF (EMHY) opero a la baja en la semana (-1,6%), aunque ya pierde -9,4% en lo que va de 2022.

A manera de resumen de la semana, desde BAE Negocios recogieron las siguientes líneas de autoría de Pablo Bachur de TM Inversiones: “El tipo de cambio se mantuvo tranquilo luego de la fuerte apreciación de la semana pasada. Por medio del AL30 subió 1,26% a $192,26 el dólar MEP (por una marca a la baja en la cotización dolarizada sobre el cierre del viernes) y el ccl sigue sin operar; mientras que vía el GD30 la suba del MEP fue de 0,74 % a $191,15 y en el ccl apenas 0,28% a $190,06. De esta manera es de sólo un peso la diferencia el precio para adquirir dólares mediante un bono u otro, y llamativamente el cable quedó entre uno y dos pesos debajo del MEP. Los bonos retrocedieron, con las tasas de los bonos de EE.UU. subiendo fuerte y jugando en contra, cayeron cerca de la mitad de lo que subieron la semana pasada; el GD30 bajó 2,22%en MEP y 1,77% en cable, mientras que el AL30 retrocedió 3,16%”[8].

ITCRM en base al tipo de cambio oficial, MEP y CCL[9]

Fuente: elaboración propia en base a datos del BCRA y Refintiv.

Bonos en Pesos & DLK: Nueva semana alcista para aquellos atados al dólar oficial.

Se observó una nueva semana favorable para los títulos públicos denominados en moneda local, dado que el Subíndice de Bonos Cortos emitidos en pesos se revalorizó un +0,68% del 1 al 8 de abril, mientras que el de Bonos Largos avanzó un +2,21%. Por su parte, el Subíndice de Bonos Cortos emitidos en dólares (TV22, T2V2 y TV23) operó al alza en +2,21% (+2,7% MTD) durante el septenario, acumulando en lo que va del año una suba del +5,30% tras haber avanzado +19,90% en 2021. En cuanto a la dinámica de estos últimos, en la más reciente “Perspectiva semanal” de Cohen, publicada en su sitio web, comentaron: “La aceleración del tipo de cambio oficial le dio impulso a los bonos dollar linked (DLK), que cerraron la semana con un alza de 2,9%, una semana en la que tanto el T2V2 como el TV23 avanzaron por encima del 3,5%. Así, las tasas reales en relación a la devaluación quedaron en -5,5% y -2% respectivamente”[10].

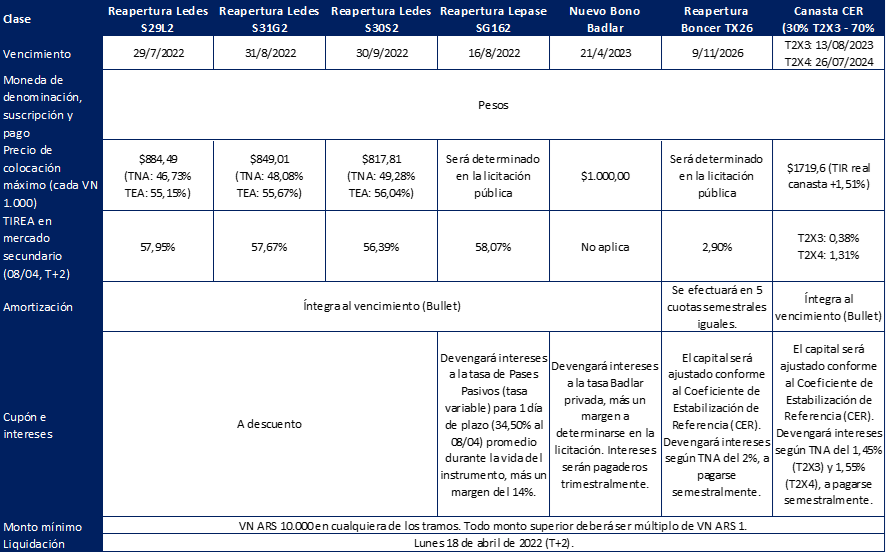

Finalmente, recordamos que el gobierno licitará el martes 12 de abril 9 instrumentos en el mercado primario: una nueva Lelite con vencimiento el 29/04/2022 (exclusiva para FCIs), Ledes S29L2 (29/07/2022), S31G2 (31/08/2022) y S30S2 (30/09/2022), Lepase SG162 (16/08/2022), un nuevo bono atado a la tasa Badlar con vencimiento el 18/04/2024, Boncer TX26 (09/11/2026), y una canasta compuesta por 30% del T2X3 (13/08/2023) y 70% del T2X4 (26/07/2024).

Además, se ofrecerá un canje del TV22 por una canasta compuesta en un 20% por el TV23 y en un 80% por un nuevo bono DLK con vencimiento en 2024. A partir de los precios de suscripción de ambos títulos, podemos derivar que se ofrecerían a un rendimiento del -0,24% (versus -1,74% al 11/04) y +1,00%, respectivamente, a la vez que el TV22 sería tomado a su Valor Técnico, informado en USD 1000,4694. De esta manera, si un inversor adquiriese el TV22 a su precio de cierre del lunes 11 de abril de ARS 11.240 e ingresase al canje, obtendría una canasta con una TIR del +0,51% y una duration modificada de aproximadamente 1,82 años.

Asimismo, cabe destacarse que, si partiendo de la TIR y DM informada por IAMC el pasado viernes, se estimase la curva DLK a través de una ecuación logarítmica, la TIR objetivo para el nuevo TV24 con una duration modificada de aproximadamente años sería del -2,03% (-3,21% según la misma curva estimada con precios del 11 de abril).

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de CABA. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.expansion.com/mercados/cronica-bolsa/2022/04/08/624fcc3ce5fdeab1788b486e.html

[2] Fuente: Delphos Investment – Claves del día – 6 de Abril de 2022. Lectura adicional: https://es.investing.com/news/stock-market-news/aumento-de-rendimiento-de-los-bonos-afecta-al-mercado-wall-street-rojo-2235409

[3] El spread entre tasas a 10 años y a 2 años se ubicó en terreno negativo durante las jornadas del 01/04 y 04/04.

[4] Fuente: https://www.bbc.com/mundo/noticias-internacional-61033241

[5] Fuente: https://www.bolsadecereales.com/imagenes/pass/2022-04/919-pas060422.pdf

[6] Fuente: https://www.baenegocios.com/agroindustria/Por-falta-de-insumos-advierten-que-puede-caer-el-area-sembrada-de-trigo-20220404-0085.html

[7] Lectura adicional: https://www.clarin.com/economia/hacer-frenar-inflacion-estallan-internas-banco-central-mantiene-margen-peleas-silencio_0_DuF7iflQp0.html

[8] Fuente: https://www.baenegocios.com/finanzas/La-semana-del-mercado-De-pie-20220410-0020.html

[9] La fórmula del ITCRM en base al MEP y CCL es similar a la utilizada en https://github.com/CamiloCisera/ITCRM-CCL/blob/master/ITCRMxCCL.py

[10] Fuente: https://perspectivas.cohen.com.ar/articulos/macroeconomia-perspectiva-semanal-13?utm_source=Personas+-+Clientes&utm_campaign=f95069ac69-EMAIL_CAMPAIGN_2021_11_26_06_57_COPY_01&utm_medium=email&utm_term=0_40b0dea042-f95069ac69-420670929