Los mercados internacionales al 09 de julio: tres claves

- Los datos peores a los esperados en el ISM manufacturero de EEUU conocidos el martes, junto con una leve aceleración en los nuevos pedidos de subsidios por desempleo revelada el jueves y malas noticias desde Asia impactaron de manera negativa a los mercados de renta variable globales hasta la jornada previa al feriado argentino del 9 de julio. Además, el hecho de que el Banco Central de China (PBoC) anuncie una baja discrecional de las tasas de los préstamos, para las empresas pequeñas y medianas, fue tomado como un signo adicional de debilidad de la economía. Así, desde la edición impresa de El Cronista del pasado viernes recogían las siguientes palabras del economista Gabriel Monzón a Reuters: “Hay una venta masiva de activos públicos y privados porque se reflotan las dudas sobre la efectividad de las vacunas con la cepa Delta, y Argentina no escapa de este aumento de la aversión global al riesgo”[1]. Sin embargo, el viernes tanto el S&P 500 como el STOXX Global 1800 USD (SXW1) operaron al alza, borraron las pérdidas acumuladas y cerraron la semana +0,40% y +0,22% arriba. Las razones de este movimiento, según el portal Serenity Markets estarían relacionadas a la dinámica de los mercados de renta fija: “La fuerte bajada de los bonos ha sido la espoleta para la subida, ya que en el día anterior las fuertes subidas acumuladas de los bonos habían asustado a los mercados. Ya que se empieza a descontar y esto no ha cambiado nada, con subidas o con bajadas que vamos camino de mucho menor crecimiento de lo que se decía y que por consecuencia esto traerá menos inflación”[2].

- El Banco Central Europeo ajustaría ciertos aspectos de su estrategia de política monetaria luego de llevar adelante la primera revisión de sus objetivos en casi 30 años. Desde la edición impresa de El Cronista del viernes 9 de julio ampliaban de la siguiente manera: “La autoridad monetaria acordó recalibrar su definición de estabilidad de precios y abandonó el ya famoso objetivo de mantener a inflación cerca, pero por debajo del 2%. En su lugar, a partir del próximo 22 de julio buscará llevar la inflación al 2%”. Asimismo, “…el BCE también ha anunciado que solicitará al Eurostat que incluya el costo de la viviendo en propiedad dentro de su cálculo de la inflación. Este acuerdo busca que el seguimiento del aumento de los precios sea más realista y supone una concesión a los halcones de la institución…”[3].

- El pasado 8 de julio, la Comisión Económica para América Latina y el Caribe (CEPAL) publicó su Informe Especial Covid-19 N° 11. La entidad espera un crecimiento económico del +5,2% para América Latina y el Caribe, que no sería capaz para recuperar el nivel del producto registrado en la pre-pandemia. Para el 2022, el crecimiento de desaceleraría al +2,9%. Además, en la publicación antes mencionada desde la CEPAL comentaron: “Los problemas estructurales que limitaban el crecimiento de la región antes de la pandemia se agudizaron y repercutirán negativamente en la recuperación de la actividad económica y los mercados laborales más allá del repunte del crecimiento de 2021 y 2022. En términos de ingresos per cápita, la región continúa en una trayectoria que conduce a una década perdida”[4][5]. Finalmente, en términos retrospectivos, se remarcó que durante la pandemia el sector agropecuario latinoamericano fue altamente resiliente, dado que en 11 de 16 países analizados el sector indicó crecimiento.

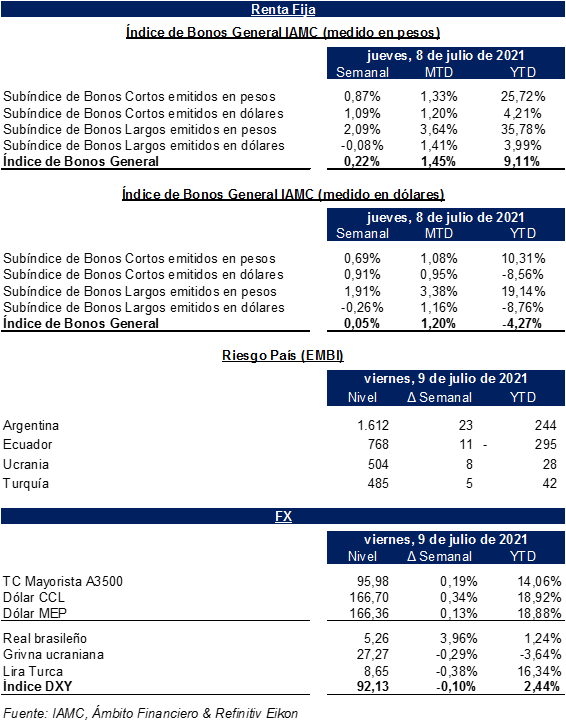

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Inflación y tipo de cambio.

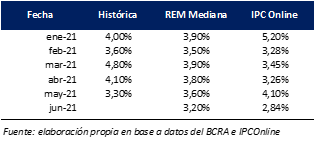

El próximo 15 de julio se conocerán las cifras de inflación correspondientes al mes de junio. Luego de observarse cifras de +4,80% en marzo, +4,10% en abril y + 3,3% en mayo, el REM de mayo sugería una continuación en desaceleración a +3,1% mientras que el de junio indica un +3,2%. Por su parte, el Índice de Precios al Consumidor Online de Bahía Blanca (@ipconlinebb) sugiere que los precios habrían avanzado un +2,84% en junio. En cuanto a las proyecciones de las consultoras, desde Clarín señalaron: “…la inflación aumentaría entre 3% y 3,5%, según las previsiones de los economistas. Si bien estos porcentajes muestran una desaceleración respecto de marzo, el piso del 3% sigue mostrando una presión importante sobre los precios minoristas, especialmente de los alimentos que son los que más preocupan por su impacto social”[6].

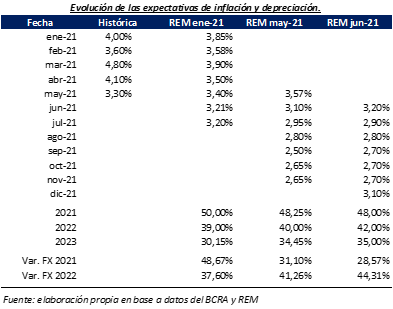

Asimismo, las expectativas de inflación también acompañan la desaceleración en los precios. Mientras que en enero se esperaba una inflación del +50,0% para el 2021 punta a punta, ahora en junio se observa una leve caída hacia un +48,0%, aunque deteriorándose más aun las expectativas hacia 2022 y 2023[7]. Este traspaso de especulaciones desfavorables también se vio en el tipo de cambio, dado que mientras que en 2021 los analistas consultados comenzaron a una marcada apreciación del tipo de cambio real bilateral (contra el USD exclusivamente), y comenzaron a transferir una mayor depreciación nominal esperada en el futuro (aunque contemplando de trasfondo un tipo de cambio real más apreciado).

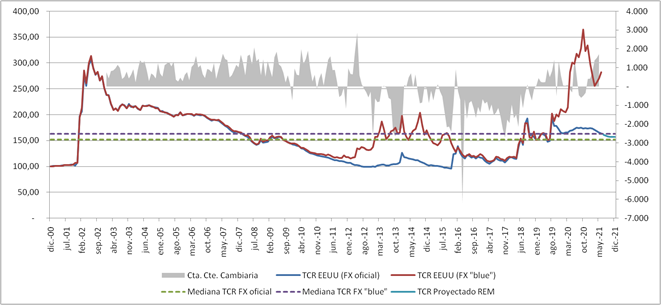

En cuanto a la dinámica de tipo de cambio real bilateral contra el dólar estadounidense, considerando las cifras sugeridas por el último REM, se lograría cerrar el año por encima de a mediana histórica post-convertibilidad. Esto surge de tomar las proyecciones contenidas en la encuesta, mientras que para la inflación de EEUU de junio se utiliza el Reuters Poll correspondiente y a partir de julio se la asume en un 0% mensual. Al menos, a finales de 2021 el tipo de cambio real que se ubicaría en niveles que podrían asociarse a superávits de cuenta corriente cambiaria, aunque sin demasiados espacios para profundizar una importante apreciación.

Tipo de cambio real histórico y proyectado (Base 100 al 31/12/2000)

Fuente: elaboración propia en base a datos de Refinitiv, IMF, Inflación Verdadera y BCRA.

Adicionalmente, podemos comparar el actual nivel de tipo de cambio real, calculado partiendo del tipo de cambio oficial, con aquel que sugeriría el tipo de cambio paralelo (“blue”). Este último, se ubicó en máximos históricos en octubre del año pasado, y a los niveles esperados para fin de junio (utilizando inflación esperada del REM), la distancia al máximo post salida de la convertibilidad estaría a un +11,0%. A su vez, el tipo de cambio real basado en el tipo de cambio paralelo se encuentra actualmente en un nivel marcadamente superior al que refleja su mediana histórica. No obstante, considerando las monedas de otros socios comerciales, el ITCRM elaborado por el BCRA cerró el pasado jueves en 114,9, por debajo de la mediana post-convertibilidad de 124,9. Esta dinámica, sin embargo, no se explica por la importante depreciación que sufrió el real brasileño en las últimas jornadas luego de haber favorecido brevemente por unas semanas el frente externo local.

Comentario especial: Repaso de los principales temas tratados en entrevista al ex presidente del BCRA, Guido Sandleris, publicada en La Nación.

En la web del diario La Nación del pasado domingo 4 de julio, los periodistas José del Río y Sofía Diamante publicaron una entrevista al ex titular del BCRA, Guido Sandleris. A continuación, recogemos algunos de los principales comentarios que surgieron en la entrevista[8].

| Tema | Citas |

| Inflación | “Esta inflación es el resultado de lo que hizo el Gobierno el año pasado. En parte por la pandemia, por cómo manejaron esa cuarentena enorme, hubo el déficit fiscal más grande en décadas, de aproximadamente 6,5% del PBI. Eso se financió casi eminentemente con emisión monetaria porque el Gobierno no tenía credibilidad…”. “Como en 2019 hubo poca emisión, en 2020 eso permitió que tuviéramos niveles más bajos [de inflación]. Ese rezago entre la política monetaria y lo que ocurre con la inflación a veces hace difícil interpretar lo que sucede”. “El mundo encontró hace décadas la forma de vivir con inflación baja, pero la Argentina no. Y no es que el mundo controla precios mejor que nosotros o que los empresarios son más bondadosos afuera que adentro. Los empresarios juegan con las reglas de juego que ponen los gobiernos. Todos los vecinos tienen inflación baja; nosotros, alta, y tiene que ver con la falta de credibilidad del Banco Central, que también la tuvimos nosotros”. |

| Políticas Micro | “…para que un país crezca tiene que haber una macroeconomía ordenada y políticas microeconómicas adecuadas para incentivar que el sector productivo invierta y la economía crezca. En general, en la Argentina nos enfocamos demasiado en mirar las políticas macro y eso es un problemón”. “Cuando mirás las políticas microeconómicas, si se dieran premios por hacer más políticas anticrecimiento, este Gobierno sería campeón mundial […] el aislamiento del mundo, la inseguridad jurídica, las dificultades para constituir empresas, la reducción de la conectividad aérea, la prohibición de exportaciones de carne, la reciente medida de Tierra del Fuego de prohibir la cría de salmones, la eventual estatización de empresas, exponer a los bancos al riesgo del default público”. |

| Reestructuración de la deuda | “Si dabas señales más claras respecto de ciertas políticas que pensabas llevar a cabo, o un plan con el FMI, quizás no hubiera hecho falta tanta emisión monetaria para cubrir el déficit y hubieran permitido regresar antes a los mercados”. |

| Tipo de cambio y controles | “Cuando tenés controles de capitales tan estrictos, le dan discrecionalidad al Gobierno y hacen más fácil el control porque, con menos dólares, lográs manejar el mercado cambiario. En lo que hace al tipo de cambio oficial, yo veo muy improbable que antes de las elecciones haya un salto devaluatorio porque el Banco Central, con liquidación récord del agro, con precios altos de la soja y del maíz, ha podido recomponer un poco sus reservas internacionales…”. “Cuando ponés este tipo de controles, segmentás los mercados. El dólar paralelo refleja un poco mejor cuál es el tipo de cambio que habría, tal vez, en ausencia de controles, y la evolución reciente nos dice que hay una desconfianza que este Gobierno no termina de resolver y que tiene que ver con el rumbo de la política económica…”. “Desde que yo asumí, en septiembre de 2018, hasta el día después de las PASO, el Central no había tenido que vender un solo dólar, habíamos comprado, pero eso cambió con la sorpresa electoral que provocaron las PASO…”. |

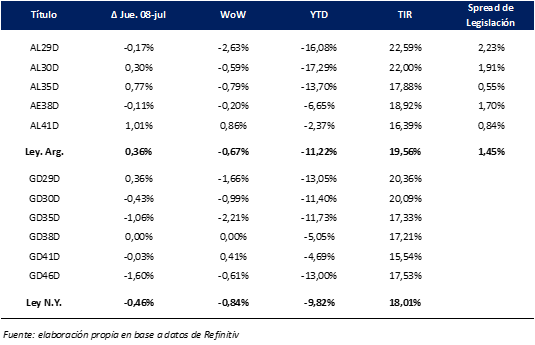

Bonos en dólares: Outperform de los bonos locales sobre emergentes en lo que va de julio

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, en el sexto mes del 2021 la referencia no logró mantener el color verde y cayó -2,18%. Asimismo, en lo que va del mes de julio avanza +1,16%, mientras que la semana pasada retrocedió -0,26%.

En el marco de cierta aversión global al riesgo observada al menos hasta el pasado jueves, los soberanos locales en moneda dura tuvieron una performance semanal bastante similar a la exhibida por el EM High Yield Bond ETF (EMHY). Este último cayó desde el viernes 2 de julio al jueves 8 un -0,38%, mientras que desde el 2 al 9 se verificó un -0,20%. En cambio, al verificar la dinámica mensual, los bonos locales superaron la dinámica de sus comparables medidos por el EMHY, que caen -0,20% en lo que va del séptimo mes del año.

Desde el lado de los drivers, el panorama se mantendría al menos igual a lo observado en las últimas semanas. Sin novedades en torno a las reestructuraciones de deuda pendientes con el FMI y acreedores oficiales, desde la columna semanal de Ámibto “Lo que se dice en las mesas” comentaron: “Según hombres del mercado ligados a Wall Street y con llegada a pasillos del organismo internacional, afuera no ven cerca un acuerdo. Lo que sí tienen claro es que la economía que dejará el proceso electoral a fin de año será un verdadero campo minado, con un exceso de pesos, con apenas u$s2.500 a u$s3.000 millones de reservas netas y un programa económico electoral. Por esto, sencillamente, consideran clave el acuerdo con el Fondo. Hoy dicen verlo lejos, no antes de marzo que viene, y no descartan, o sea, ya no le dan probabilidad cero, a un default con el organismo (en el I trimestre 2022 vencen más de u$s4.000 millones). Por más que se descuente que los próximos vencimientos calzan con los nuevos DEG. Encima el acuerdo debe pasar por el Congreso, el que surja de las legislativas de noviembre”[9].

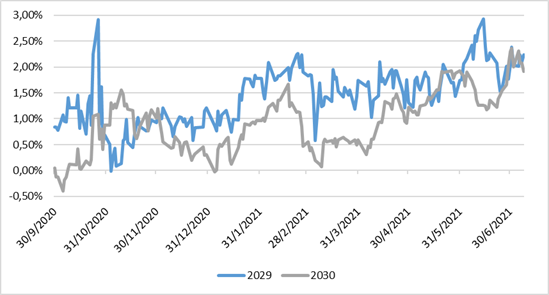

En cuanto a los spreads de legislación, se destaca que los bonos con vencimiento 2030 tocaron su máximo gap el pasado 01 de julio, en +2,36%. Luego, el pasado viernes 2 podría haber comenzado un proceso de compresión de spreads, con ciertas idas y vueltas, cerrando el jueves 8 en +1,91%. Por su parte, tomando el promedio histórico de los spreads de TIR por ley desde el 30/09/20 al 08/07/21, tanto los bonos con vencimiento 2029, 2030 y 2035 cerraron el pasado jueves por encima del mismo, mientras que los 2038 y 2041 lo hicieron por debajo.

Spread de Legislación (Bonos 2029 y 2030)

Bonos en Pesos & DLK: Tipo de cambio oficial desacelerando y tramo largo de la curva CER descomprimiendo

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija promediaron avances del +1,37% mientras que aquellos atados a la tasa Badlar retrocedieron por un -0,75%, explicado principalmente por el retroceso del PBA25 (-21,16%) por corte de cupón[10]. Finalmente, aquellos atados al CER se valorizaron en promedio un +1,55%, traccionados principalmente por los bonos del tramo de largo de la curva luego de la descompresión observada y comentada en el informe anterior. Tanto el Subíndice de Bonos Cortos emitidos en pesos como el de Bonos Largos operaron en verde, mostrando variaciones de +0,87% y +2,09 % en el septenario.

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, pasó al frente por un +1,09% en la semana y avanza +4,21% en el año. A nivel micro, el T2V1 varió +0,40% en el septenario mientras que el TV22 lo hizo por un +1,45%. Asimismo, destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo y +13,39% TNA en junio, mientras que en las últimas semanas promedió +10,9% y +11,3% anualizado.

Finalmente, en torno a la dicotomía entre DLK e Inflación, Daniela Castaldo, CEO de Santander Asset Management contestaba de la siguiente manera una pregunta dirigida por Julian Yosovitch, en una entrevista publicada el pasado viernes en la edición impresa de El Cronista, sobre el impacto de menores expectativas de depreciación en FCI vinculados al tipo de cambio oficial: “Todo el flujo se está yendo a los segmentos de bonos CER. La curva dólar linked sugiere que los actores económicos esperan cierta depreciación del peso a partir del 2022 aunque creo que es poco prematuro para confirmarlo. Hoy en día la oportunidad está en la curva CER”[11].

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: edición impresa de El Cronista del viernes 9 de julio de 2021. Consulta online: https://www.cronista.com/finanzas-mercados/con-el-covid-acechando-nuevamente-el-riesgo-pais-llego-a-1621-y-el-merval-volvio-a-caer/

[2] Fuente & Lectura recomendada: https://serenitymarkets.com/todos-los-comentarios/intradia/al-cierre-de-wall-street-225/

[3] Fuente: edición impresa de El Cronista del viernes 9 de julio de 2021. Consulta online: https://www.cronista.com/internacionales/cambio-historico-en-el-banco-central-europeo-como-modifica-su-estrategia-monetaria/

[4] Fuente & Lectura recomendada: https://repositorio.cepal.org/bitstream/handle/11362/47043/3/S2100379_es.pdf

[5] Lectura recomendada: https://www.cronista.com/internacionales/economia-america-latina-cepal-argentina-crecera-6-3-este-ano-y-se-espera-un-rebote-regional-del-5-2/

[6] Fuente: https://www.clarin.com/economia/analistas-creen-junio-inflacion-seguira-arriba-3-_0_BusMAPio8.html

[7] Lectura recomendada: https://www.cronista.com/finanzas-mercados/rem-analistas-proyectan-dolar-a-108-e-inflacion-del-48-para-fin-de-ano/

[8] Fuente & Lectura recomendada: https://www.lanacion.com.ar/economia/guido-sandleris-si-se-dieran-premios-por-hacer-politicas-anticrecimiento-el-gobierno-seria-campeon-nid04072021/

[9] Fuente: https://www.ambito.com/economia/fmi/mira-que-te-como-las-mesas-piden-el-dibu-martinez-el-n5218089

[10] Fuente: https://ws.bolsar.info/descarga/pdf/390126.pdf

[11] Fuente & Lectura recomendada: https://www.cronista.com/finanzas-mercados/castaldo-estamos-viendo-mayor-demanda-de-cobertura-inflacionaria-en-los-ultimos-meses/