Los mercados internacionales al 12 de noviembre: tres claves

- La variación anual del IPC de octubre para EEUU resultó de +6,2%, por encima del +5,8% esperado y del +5,4% registrado el septiembre. A nivel mensual, se trata de una variación del índice del +0,83% sin ajustes por estacionalidad, verificándose la décima tasa de inflación más alta desde enero del 2000. Asimismo, en base a las observaciones interanuales, un nivel de +6,2% no se observa desde las mediciones que tuvieron lugar entre los meses de septiembre y diciembre de 1990. En cuanto a la performance semanal, el S&P 500 retrocedió un -1,03% desde el viernes 5 al jueves 11 de noviembre, mientras que la tasa de los Bonos del Tesoro de EEUU a 10 años pasó de +1,4548% a +1,5699% desde el 05/11 al 10/11. En cuanto al spread entre las tasas a 10 y 2 años, el mismo se mantuvo relativamente estable, en torno a +1,05%.

- Los inversores comienzan a dudar de la “transitoriedad” de la inflación y la palabra “estanflación” comienza a verse cada vez más. En este contexto, desde el portal español elEconomista.es abordaron cuáles son las mejores alternativas de inversión frente a un contexto como el tan temido: “Sean Markowicz, responsable de estrategia, estudios y análisis de Schroders, ha elaborado una especie de manual o nota en la que describe el comportamiento de cada tipo de activo según el ciclo de la inflación. Este experto explica que, en general, existen cuatro fases diferentes del ciclo económico basadas en la evolución de la producción y la inflación: goldilocks o ricitos de oro (cuando la economía no está ni muy caliente ni muy fría, por lo que soporta un crecimiento notable con baja inflación), desinflación, reflación y estanflación. En cada ciclo hay que estar invertido en unos activos u otros para sacar partido a los movimientos del mercado”. Mientras que, a la hora de hablar de rentabilidades, volvió a presentarse como alternativa un “clásico”: “El departamento de análisis de Schroders ha calculado cuál ha sido el rendimiento real (descontando inflación) en cada parte del ciclo a lo largo de las últimas décadas. Por ejemplo, durante los periodos de estanflación, el oro (+22,1%), las materias primas (+15%) y los fondos de inversión inmobiliaria (REITs) (+6,5%) han sido los que mejor se han comportado. En cambio, la renta variable ha tendido a sufrir (-1,5%)”[1].

- Según lo expuesto en el Monthly Oil Market Report (MOMR) de noviembre, la OPEP recortó su pronóstico de demanda mundial de crudo para el último trimestre de 2021 debido a los altos precios de la energía que frenan la recuperación económica. La misma se fijó en 99,49 millones de barriles diarios, frente a 99,82 mb/d del informe de octubre (-0,16 mb/d). Asimismo, se proyectó una reducción similar en la demanda esperada para el año 2022, pasando desde 100,76 mb/d a 100,59 mb/d. Sin embargo, se mantuvo la predicción de un crecimiento robusto por encima de las tasas prepandémicas en 2022, con un avance interanual del +4,31% y del +0,56% con respecto a los 100,03 mb/d observados en 2019. Por otro lado, el conteo de rigs activos presentó un progreso del +3,5% mensual en octubre, ubicándose así en 1.610, un +11,3% por encima respecto a las cifras de 2020 y -27,9% por debajo de las de 2019 (2.234). Finalmente, los stocks de la OCDE se ubican en 4.321 mb al cierre del 3Q21, un -10% inferior a los 4.778 mb observados en el 2Q20 en plena pandemia de Covid-19 y un -2,5% en relación al nivel de 2019. A pesar de esto, los stocks comerciales de la OCDE se ubicaron en 2.805 mb en septiembre, por debajo del promedio para el mes observado entre 2015 y 2019 en 163 mb, y cubrirían 61,5 días de demanda, -0,7 jornadas por debajo del promedio 2015 a 2019. En cuanto a la dinámica de precios, la primera posición de futuros de Brent (LCOc1) retrocedió un -0,69% la semana pasada, acumulando en lo que va de noviembre una caída del -3,26%, luego de avanzar un +7,46% en octubre y acumular en el año un +58,63%[2].

Macroeconomía argentina: Ni inflación ni Reservas dan tregua

El INDEC anunció que la inflación de octubre se ubicó en +3,5% mensual (+52,1% interanual), por segundo mes consecutivo. El último REM del BCRA esperaba +3,2%. Los precios de los productos estacionales tuvieron un salto en torno a un +8%, la inflación núcleo se situó en +3,2% y los precios regulados subieron +2,9%.

En cuanto a la dinámica de Reservas Internacionales brutas, las mismas mostraron un avance de +USD 3.599 en agosto (explicado principalmente por la asignación de DEGs del FMI), mientras que en septiembre presentaron una contracción de –USD 3.269 millones. Luego, en octubre la dinámica del 1 al 5 mostró un marcado sesgo negativo, con una caída en las RRII brutas de –USD 192 millones, y un saldo en el MULC de –USD 218 millones, lo que derivó en la introducción de nuevas regulaciones en la operatoria de MEP/CCL. En cuanto a la dinámica posterior a las regulaciones, el gobierno logró recomponer USD 98 millones en RRII, con compras en el MULC por USD 425 millones (habiendo marcado salidas por –USD 299 millones sólo el 29/10). De esta manera, el saldo de octubre fue –USD 94 millones en Reservas Internacionales, pero con compras de USD 207 millones en el MULC y salidas por –USD 183 millones por el concepto Otros. Si bien en lo que va de noviembre (al 09/11) el saldo en Reservas es positivo, se observan nuevas importantes salidas en el MULC y en Otros por –USD 136 millones y –USD 150 millones, respectivamente.

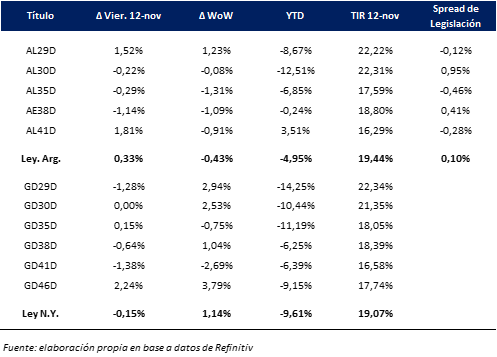

Bonos en dólares: Cierre plano a la espera de los resultados electorales

En el septenario del 5 al 12 de noviembre, el Subíndice de Bonos Largos emitidos en dólares se mantuvo plano y gana +3,24% en lo que va de 2021, mientras que el Merval en USD (medido a través del CCL en AL30) lo hizo por +0,72% en la semana. Por otro lado, el iShares JP Morgan EM High Yield Bond ETF (EMHY) mostró un retroceso del -0,62% en la semana, a la vez que pierde -5,87% en lo que va del año[3].

A manera de resumen de la semana, desde BAE Negocios recogieron las siguientes líneas de autoría de Pablo Bachur de TM Inversiones: “En la plaza cambiaria parece ir volviendo la racionalidad a paso lento, pero como señal principal se aleja de la locura de hace dos semanas; la diferencia de cotizaciones de la divisa estadounidense según el bono por el cual se adquiere volvió a achicar, llegando a 15,59% en el ccl desde el 18,17% de la semana pasada y el pico del 21,11% del martes 2/11, y cayó más fuerte en el MEP a 7,89% desde 13,16% (casi a la mitad desde el pico en 14,98% del 2/11). Los precios del dólar por medio del GD30 se movieron a la baja, que fue del 0,66% en el cable a $212,78 y del 3,28% en el MEP a $198,50, quedando la diferencia entre ambos en 7,19% (sube desde 4,36% de la semana pasada). En la plaza del AL30 se sostuvo la suba administrada que comenzó a verse la semana pasada luego del congelamiento, que llevó a alzas del 1,56% y 1,44% en CCL y MEP, respectivamente. El valor resultante de los precios del ADR y acción local de GGAL subió apenas 50 centavos a $216,02, en lo que fue la semana más tranquila en el último mes, pero que de todos modos ya lleva cinco semanas de alza consecutivas. La semana de los bonos fue discreta, con variaciones marginales al alza y a la baja según el bono (sí vienen desde la semana pasada operando los volúmenes más altos del año)”[4].

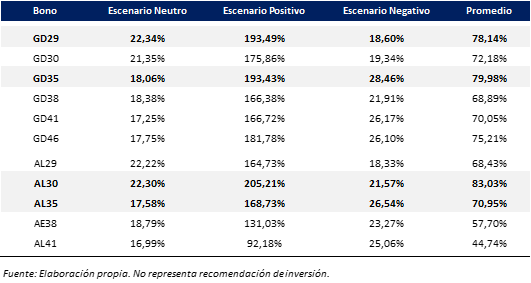

Comentario especial: Simulación de Escenarios sobre Bonos en Dólares.

En línea con lo expuesto en el último informe de TSA Bursátil, “Análisis previo a las elecciones 2021: De las PASO a las generales”, planteamos distintos escenarios para los precios de los bonos en USD[5]. En función de distintos supuestos, se realiza un ejercicio de valuación de bonos soberanos a fecha 31 de marzo de 2022, a la vez que se computan los cupones de interés cobrados hasta ese momento. Luego, comparamos con los precios de cierre del 12 de noviembre (especie D, en T+2) para evaluar el potencial de invertir en cada uno de los títulos bajo distintos situaciones planteadas. De esta manera, considerando precio de compra, cupones y escenario de valor al 31/03/2022 se elige el bono que maximiza la TIR del “trade”:

- Escenario neutro: Sólo por el paso del tiempo, a medida que se de acercar el pago de mayores cupones de interés y al vencimiento de los títulos, sube el precio de los bonos valuados a la misma tasa interna de retorno. A los fines de este ejercicio, hemos mantenido la TIR del viernes 12 de noviembre para operaciones en T+2. Como resultado de esta simulación, el mayor potencial se observa en GD29 y GD30 en la curva de Globales, mientras que en ley local las apuestas preferidas serían AL29 y AL30.

- Escenario positivo: Si el gobierno opta el camino de normalización de la economía con un acuerdo con el FMI y el resultado de las elecciones deriva en un giro en las políticas de corto a mediano plazo que tiendan a la estabilización macroeconómica, estimamos que es posible una compresión de rendimientos. Si bien un escenario positivo podría contemplar una modificación en la pendiente de la curva de rendimientos, pasando de negativa a positiva, tomamos como referencia conservadora la estructura de retornos observada el 30 de septiembre de 2020 y asumimos una convergencia a esas tasas en marzo de 2022. En función de esto, dentro de los Globales vemos mayor atractivo en GD35 y GD29, pero en los Bonares se presentan AL30 y AL35.

- Escenario negativo: Actualmente los precios y rendimientos de los bonos presentan una alta probabilidad de un evento crediticio, dado que probablemente Argentina requiera acceso al Mercado de Capitales en la medida en que la estructura step-up de los cupones de los bonos impone mayores exigencias. Este ingreso requiere necesariamente un acuerdo con el FMI y un plan económico consistente. De no arribar a un pacto con este organismo o, en el caso de que se logre un “acuerdo liviano” que no logre cambiar las percepciones del mercado, creemos que la salida más probable puede ser una nueva reestructuración en el mediano plazo. Planteamos un escenario donde al 31 de marzo de 2022, el mercado descuente que se producirá un nuevo canje de bonos el 31/12/2023, que todos los inversores reciben en esa fecha títulos valuados en 55 dólares tras cobrar las rentas contractuales de los bonos en julio 2022 y en enero y julio 2023. Los resultados obtenidos destacan a los GD35 y GD41 entre los Globales, mientras que en los Bonares: AL35 y AL41.

Promediando los retornos según cada escenario, dentro de los bonos en ley extranjera se destacan el GD29 y el GD35. Dentro de los títulos bajo ley local, AL30 y AL29 se perfilan como las alternativas más atractivas.

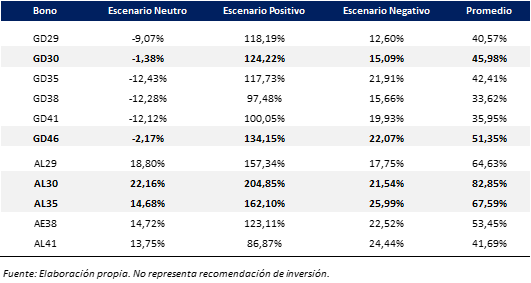

Como limitación de este análisis, se plantean las regulaciones imperantes actualmente para operar con bonos denominados en moneda extranjera. La resolución 907/2021 de CNV impide realizar operaciones con liquidación en moneda extranjera en cualquier título si se han realizado operaciones de venta con liquidación en moneda extranjera de bonos en dólares regidos bajo ley local en los últimos 30 días, a la vez que se solicita el compromiso de no realizarlas por los próximos 30 días subsiguientes. En consecuencia, las operaciones podrían tener que realizarse contra liquidación en pesos y deberá tenerse en cuenta la variable “tipo de cambio” en el análisis particular de cada inversor.

Por ejemplo, en el caso en que un inversor utilice como tipo de cambio de referencia aquel reflejado en el AL30, podría convertir los precios en pesos de ingreso al “trade” de todos los bonos a un precio en dólares dividiéndolos por el tipo de cambio antes mencionado (lo que produciría que los bonos bajo ley extranjera se encarezcan). En consecuencia, sus escenarios se configurarían de la siguiente manera:

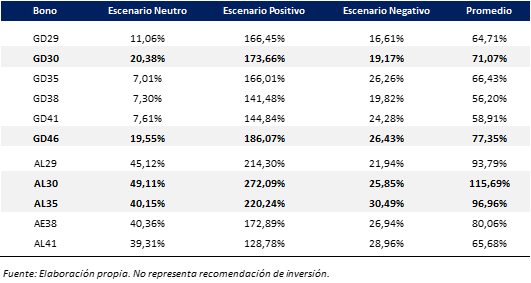

Mientras que, quien toma como referencia el TC implícito en el GD30 enfrenta el siguiente panorama (que naturalmente hace más baratos los ‘Bonares’):

¿Qué dicen otros analistas de la ‘City’? En el informe antes mencionado de TSA Bursátil se relevaron otros ejercicios de simulación planteados por distintos participantes de mercado. En la pesquisa se verificó una preferencia más marcada por los Globales, en particular: GD35 y GD38[6].

Bonos en Pesos & DLK: Sin reacción inmediata a los datos de inflación.

En cuanto a la performance de la curva en pesos durante la semana pasada, los bonos a tasa fija avanzaron en promedio un +1,43% (según precios en T+2) mientras aquellos atados a la tasa Badlar más representativos se dejaron un -2,39%. En cuanto a estos últimos, se destaca la caída en los precios en T+2 del BAY23, que con fecha 15/11/2021 abonará capital e intereses, por un monto equivalente al 25% y 8,63236% de su VN, respectivamente.

Por su parte, los atados al CER se revalorizaron en promedio un +0,95% en la semana, aunque sin una reacción contundente en la jornada del viernes tras conocerse los datos de inflación. Finalmente, el Subíndice de Bonos Cortos emitidos en pesos se pasó al frente por un +0,20% (+1,12% MTD, +42,80% YTD), mientras que el de Bonos Largos retrocedió por un -0,36% (-0,19% del 29/10/2021 al 12/11/2021, +55,59% del 30/12/2020 al 05/11/2021).

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó un +0,47% en la semana cerrada el 12/11 y acumula un +17,39% en el año. A nivel micro, el T2V1 varió +1,00% en el último septenario mientras que el TV22 lo hizo por un -0147%, el T2V2 por +1,72% y el TV23 por +0,38%. En cuanto al tipo de cambio oficial, la depreciación del A3500 se ubicó en un +14,22% TNA durante el mes de mayo, +13,39% en junio, +12,18% en julio, +12,56% en agosto, +12,24% en septiembre, +12,58% en octubre y +13,20% en lo que va de noviembre.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente & Lectura recomendada: https://www.eleconomista.es/mercados-cotizaciones/noticias/11473350/11/21/Los-mercados-tiemblan-ante-el-riesgo-de-estanflacion-estos-son-los-activos-para-vencer-al-monstruo.html

[2] Fuente & Lectura recomendada: https://www.opec.org/opec_web/en/publications/338.htm & https://www.worldenergytrade.com/finanzas-energia/mercado/la-opep-rebaja-su-prevision-de-demanda-de-petroleo-para-2021

[3] Resumen de la semana: https://www.infobae.com/economia/2021/11/13/semana-financiera-se-impuso-la-busqueda-de-cobertura-cambiaria-el-dolar-libre-alcanzo-un-record-y-en-bcra-vendio-usd-634-millones/

[4] Fuente & Lectura recomendada: https://www.baenegocios.com/finanzas/La-semana-del-mercado-Primo-la-mesura-20211114-0036.html

[5] Lectura recomendada: https://tsabursatil.com/novedades/pre-elecciones-legislativas

[6] Un aspecto a considerar es si la capacidad de upside del segmento de deuda bajo ley local se ha visto reducida debido a las limitaciones a la operatoria, como así también al hecho de que no son un segmento preferido por los inversores internacionales y que además pagan dólares MEP mientras que los ley extranjera pagan Especie 7.000 (convertible a Cable sin costo).