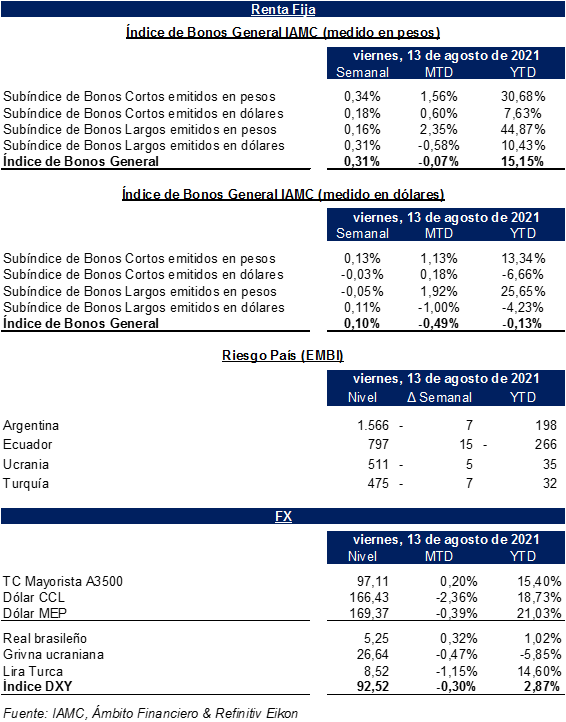

Los mercados internacionales al 13 de agosto: tres claves

- Semana cargada de datos macro de EEUU, comenzando con la inflación que en julio avanzó +0,5% mensual, moderando la suba observada en los últimos meses. A nivel interanual se mantuvo en +5,4%, ligeramente por arriba de lo esperado por el consenso de mercado. Por su parte, la inflación subyacente (“core inflation”) se ubicó en +0,3% mensual, apenas por debajo del +0,4% especulado. Asimismo, el jueves se conocieron los datos de inflación mayorista, que fue +1,0% frente al +0,6% esperado. En cuanto al mercado laboral, las cifras de renovaciones de solicitudes de seguros de desempleo fueron de 2.866K, manteniendo la tendencia a la baja reportada en la medición anterior. Las nuevas peticiones de subsidios por desempleo se mantuvieron en línea con lo esperado. En este contexto, el jueves el S&P 500 subió +0,30% y marcó un nuevo récord. Finalmente, el viernes se conocieron los datos de expectativas y confianza del consumidor de la Universidad de Michigan de agosto. Resultaron peores a lo esperado por el consenso de mercado pero, a pesar de esto, la renta variable americana se mantuvo alcista durante la mañana y tarde del viernes.

- En respuesta a lo comentado en el ítem anterior, el spread entre las tasas de Treasuries de 10 y 2 años, que se había ubicado el día 06/08/2021 en +1,09%, logró subir a +1,14% el jueves 12/08/2021. Luego, con las cifras conocidas el viernes, en torno a las 16:00 horas (Buenos Aires) el diferencial volvió a marcar un retroceso, ubicándose en +1,08%, devolviendo de esta manera la suba que había presentado en la semana. Sin embargo, si bien el spread prácticamente se mantuvo estable en el septenario, el leve movimiento se explicó por una suba en tasa 2Y (de +0,21% el viernes 6 a +0,22%) y una caída de la tasa a 10Y (+1,31% a +1,30%).

- Se mantiene una suerte de “veranito” para la renta variable europea. Sobre esto, desde el portal Investing.com comentaron: “Las acciones europeas subieron a nuevos máximos el viernes y cerraron su cuarta semana consecutiva de ganancias, gracias al optimismo por una fuerte temporada de ganancias corporativas y la recuperación constante desde la recesión económica generada por la pandemia de coronavirus”[1].

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: la inflación desacelera por cuarta vez.

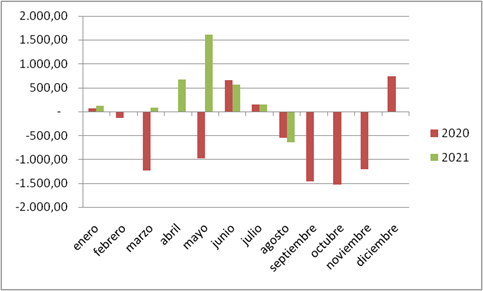

Las RRII brutas del BCRA, que crecieron USD 145 millones en julio, vienen retrayéndose –por 640 millones, según lo explicado en el Informe Monetario Diario del BCRA al 10 de agosto. Esto se dio principalmente por pagos a organismos internacionales y el concepto “Otros”, en dónde se incluyen las intervenciones los tipos de cambio observados en el mercado de capitales. Asimismo, el BCRA acumula en lo que va de agosto 115 millones de dólares comprados en el MULC, luego de que en las últimas cuatro ruedas de julio se acumularan ventas por USD 342 millones, siendo estas últimas las primeras desde el 30 de abril de 2021.

De cara a las elecciones, y con al proceso de dolarización de portafolios que a ellas acompaña, el gobierno impuso nuevos controles a la operatoria de MEP y CCL, principalmente a fines de que las intervenciones que realiza no terminen “financiando” ningún tipo de “arbitraje”[2]. En concreto, desde Iprofesional resumieron las nuevas medidas de la siguiente manera: “…la nueva normativa del BCRA busca limitar el ‘rulo’ entre bonos AL30 intervenido y otros títulos no intervenidos como ledes. Por esto no se puede a partir de la fecha aplicar dólares que vengan de una venta títulos, renta o dividendos a la compra de otro título”. Asimismo, desde el medio antes mencionado remarcaron la vinculación de estas medidas tanto con las elecciones como con las RRII: “…la medida del BCRA busca que la entidad deje de perder reservas internacionales (las líquidas llegan a unos 6500 millones de dólares), antes de las PASO del 12 de septiembre…”[3].

Variación de RRII (2020 y 2021)

De hecho, las RRII no son un tema menor por dos cuestiones adicionales al hecho de brindar poder de fuego para intervenir todos los tipos de cambio disponibles en nuestro mercado. Por un lado, son escasas para asegurar cierta estabilidad a pesar de que el reparto de DEGs “calza” con los pagos que deben realizarse al FMI. Si bien desde el mercado se especula en torno a un acuerdo post elecciones o un “puente” que permita evitar al menos uno de los pagos. Por el otro, para los preocupados por la radicalización política, el magro nivel de RRII netas le impone restricciones “políticas” al actual gobierno.

Así, en la última columna semanal de Ámbito “Lo que se dice en las mesas” pintaron el binomio RRII-Elecciones de la siguiente manera: “En las mesas no sólo recalculan el programa monetario para cerrar el año, sino, y sobre todo, el stock de las reservas disponibles. A la hora de la política, en los Zoom se habla mucho de la buena performance esperada de López Murphy y de la distancia que hay que tener de las encuestas. Ocurre que, según dato que aportó un analista político, los sondeos están hechos sobre un 45% de potenciales encuestados, pero de esos la mitad directamente no quiere ser encuestado por ningún canal, eso antes era un 10%, y la otra mitad aceptan pero ni saben si van a votar ni a quién”[4].

Finalmente, la semana pasada se conoció que en junio el índice de precios al consumidor (IPC) avanzó +3,0% mensual y +51,8% interanual, en línea con lo esperado por el consenso del REM. De esta manera, marcó una nueva desaceleración en su evolución mensual por cuarto mes consecutivo.

Comentario Especial: Repaso de los principales temas tratados en entrevista a Javier Timerman, director de AdCap, publicada en La Nación.

En la web de La Nación, el pasado domingo 8 de agosto, se publicó una entrevista de la periodista Sofía Diamente a Javier Timerman. Fue “golden boy” en Wall Street y actualmente es director de AdCap. A continuación, recogemos algunos de los principales comentarios que surgieron en la entrevista[5].

| Tema | Citas |

| Diagnóstico local | “Hay una sensación de que algo no funciona para tener un país con tanto potencial, que ha tenido una historia exitosa, pero que pasa por estas crisis recurrentes”. “Tenemos un nivel de conflictividad política que no permite consensuar medidas de largo plazo. Eso hace que cada vez cueste más salir adelante, porque los problemas se agrandan. La Argentina tiene un gasto alto, que no se puede financiar y encima es cada vez más ineficiente, porque no ayuda a combatir la pobreza o a solucionar los problemas. Cuando analizo los números de la Argentina, no me parecen tan graves, pero hay una parálisis política, hay una falta de capacidad para generar consensos básicos, y eso dificulta resolver los problemas de la economía”. |

| Efecto de un acuerdo con el FMI | “Si un acuerdo con el Fondo implica solo patear para adelante ciertos vencimientos, entonces ayudará menos. Si, en cambio, es un programa mucho más detallado sobre diferentes reformas y llega con consensos políticos, permitirá generar más confianza”. |

| Confianza | “Hay que entender cómo funcionan las decisiones de inversión. Generalmente no se trata de un empresario, un fondo de pensión mirando los números macroeconómicos de la Argentina y diciendo que, si ajustan tanto por ciento el gasto, la tasa bajaría tanto. La discusión sobre la Argentina pasa por un modelo, por qué tipo de estructura económica y acuerdos políticos se pueden lograr para ir solucionando ciertos problemas y qué credibilidad tendrían esas soluciones. Si yo me planto y digo que la Argentina hará tales cosas, no sé hasta qué punto voy a lograr la credibilidad. Si todo esto está basado en un acuerdo entre la oposición y el Gobierno, ayudaría más”. “Hoy, los inversores buscan mínimos acuerdos de convivencia y mínimos objetivos. Hay que ir de a poco, no querer solucionar las cosas de un día para el otro. El inversor no quiere esa solución, medidas tipo la convertibilidad o que el Banco Central no pueda financiar al Tesoro, porque saben que no podrán ser cumplidas”. |

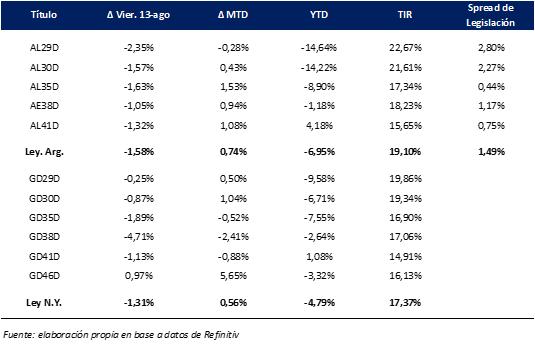

Bonos en dólares: Lastrados al final de la semana por las nuevas regulaciones.

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, en el sexto mes del 2021 la referencia no logró mantener el color verde cayendo -2,18% para luego avanzar +7,25% en julio. El arranque el octavo mes del año fue desfavorable, dado que en el primer septenario de agosto del Subíndice se replegó un -1,10%, en el segundo logró avanzar +0,11%, relativamente acoplado al EM High Yield Bond ETF (EMHY) que se valorizó apenas un +0,48%.

Sin embargo, en la jornada del viernes se observó una caída del -0,98% en el Subíndice de Bonos Largos emitidos en dólares, reflejando la negativa recepción del mercado de las nuevas regulaciones del BCRA. Como resumen de la jornada, desde Reuters comentaron: “El riesgo país medido por el banco JP.Morgan 11EMJ cambió de rumbo y pasó a subir 27 unidades, hasta los 1.566 puntos básicos hacia las 2000 GMT, en línea con la desconfianza que produce la nueva vuelta de tuerca en el cepo cambiario, que fue reforzado paulatinamente en los últimos dos años”[6].

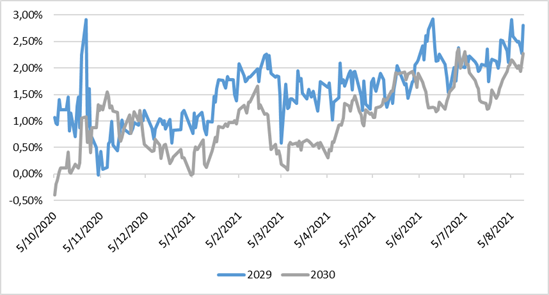

En cuanto a los spreads de legislación, se observaron compresiones a lo largo de la semana en los bonos 2035, 2038 y 2041. Sin embargo, en los bonos 2029 y 2030 se verificó lo contrario, con el spread de rendimientos en los bonos 2029 en +2,80% y el máximo histórico en +2,93%, mientras que en los 2030 cerraron la semana en +2,27% y con un máximo histórico en +2,36%.

Spread de rendimientos por legislación (Bonos 2029 y 2030)

Bonos en Pesos & DLK: El desafío de recuperar espacios en el mercado primario el miércoles 18 de agosto.

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija retrocedieron -0,35% en promedio mientras que aquellos atados a la tasa Badlar más representativos se revalorizaron en torno a un +0,34%. Por su parte, aquellos atados al CER se retrajeron en promedio un -0,32%, destacándose al alza el TX22 (+0,52%), TX26 (+0,52%) y TC25P (+0,58%), y con bajas en el tramo largo de la curva. Tanto el Subíndice de Bonos Cortos emitidos en pesos como el de Bonos Largos operaron en verde, mostrando variaciones de +0,13% y -0,05% en el septenario. En este contexto, el gobierno deberá recuperar espacios en el mercado primario en la subasta del miércoles 18, en dónde la estrategia pasa principalmente por volver a recortar duration en los instrumentos ofrecidos. Cabe destacar, que en la licitación de títulos públicos del pasado martes 3 de agosto, el Ministerio de Economía captó un equivalente en efectivo de $146.345 millones. Se logró el 65% de los vencimientos de deuda en pesos previstos para esta semana.

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, pasó al frente por un +0,18% en la semana y avanza +7,63% en el año. A nivel micro, el T2V1 varió +0,16% en el septenario mientras que el TV22 lo hizo por un +0,19% y el T2V2 por +0,42%. Finalmente, destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo, +13,39% TNA en junio Y +12,18% en julio, mientras que las dos primeras semanas de agosto promedió +12,0% y +10,4% anualizado. (*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://es.investing.com/news/stock-market-news/acciones-europeas-registran-su-mejor-racha-ganadora-desde-2006-y-cierran-cuarta-semana-de-alzas-2150572

[2] Lecturas recomendadas: http://www.bcra.gov.ar/Pdfs/comytexord/A7340.pdf?utm_source=Newsletter+01+Pre+Market&utm_campaign=427c59c308-mailchimp-pre-market_COPY_01&utm_medium=email&utm_term=0_a89daa82d8-427c59c308-62795821 y https://www.cronista.com/finanzas-mercados/cnv-pone-cepo-al-rulo-del-dolar-y-prohibe-vender-bitcoin/

[3] Fuente: https://www.iprofesional.com/economia/345525-el-gobierno-va-a-fondo-para-evitar-que-se-descontrole-el-dolar

[4] Fuente & Lectura recomendada: https://www.ambito.com/economia/inflacion/lo-que-se-dice-las-mesas-n5249923

[5] Fuente & Lectura recomendada: https://www.perfil.com/noticias/periodismopuro/pablo-gerchunoff-en-argentina-hay-dos-partidos-politicos-la-union-civica-radical-y-la-campora-por-jorge-fontevecchia.phtml

[6] Fuente: plataforma Refitiniv Eikon, en línea.