Los mercados internacionales al 14 de mayo: tres claves

- Se aceleró la inflación en EEUU al +4,2% interanual en abril, superando ampliamente lo esperado por el consenso de mercado y siendo esta una de las mediciones más altas de los últimos 12 años. Los principales índices americanos reaccionaron de manera negativa al dato conocido el pasado miércoles, con el S&P 500 cayendo un -2,14% y la tasa del bono a 10 años avanzando 0,07% trepando así a 1,695% al cierre de la jornada. Al cierre de la semana, el S&P 500 mostró un retroceso del -0,35% mientras que la tasa de referencia se movió de 1,579% a 1,6352%, subiendo un +0,06%. ¿Qué dicen la FED sobre esto? Desde el La Nación, comentaron: «Después de que un reporte de inflación más alto de lo esperado espantó a los mercados más temprano en la semana, el gobernador de la Fed Christopher Waller afirmó que las tasas de interés no subirán hasta que las autoridades vean que la inflación aguanta mucho tiempo por encima de su objetivo o en una situación de inflación excesivamente alta”[1].

- Dejando de lado el dato de inflación de EEUU, se presentaron otras variables macroeconómicas que arrojaron lecturas dispares. Por un lado, tras conocerse que los datos de empleo no agrícola en EEUU correspondientes a abril fueron peores a los esperados el pasado viernes 7 de mayo, parecían que las presiones inflacionistas desaparecían. Luego, la variación del CPI sorprendió negativamente. Sin embargo, tras conocerse esto último, el jueves se conoció que las nuevas peticiones de subsidio por desempleo semanales en EEUU resultaron por debajo de la medición de la semana pasada e inferior a lo previsto por el consenso de mercado, logrando encadenar a segunda semana positiva. Sin embargo, el pasado viernes se conocieron los datos de producción industrial y ventas minoristas de abril para EEUU, ambos peores a lo estimado. Observando las métricas en conjunto, aún no es claro el panorama del tándem inflación-desempleo, y se hace necesario seguir las métricas de cerca.

- Al cierre del viernes y en lo que va del año, Bloomberg Commodity Index presenta una suba del +18,55%. Los subíndices de petróleo, agricultura y metales industriales avanzaron +35,73%, +22,85% y +18,35%. El subíndice de metales preciosos cae -2,00%. Por su parte, la primera posición de futuros de cobre en Chicago cerró la semana en 4,6640 dólares por libra y avanza casi +35,0% durante este año. Ya encadena seis ruedas por encima de su máximo histórico de los últimos 20 años en el rango 4,60 – 4,62 en principios del 2011, aunque las últimas tres velas se tiñeron de rojo. Las cotizaciones se encuentran influidas actualmente por una alta demanda por parte de China y el uso industrial de economía global en recuperación. A su vez, influye la demanda esperada del sector de energías renovables y autos eléctricos y la disrupción en la oferta del metal de Chile. El metal cerró la semana marcando una pérdida del -0,28%, debido a “…crecientes temores inflacionarios y una caída en la demanda de China derrumbaron los precios”[2], aunque en el año acumula una suba del 31,64%.

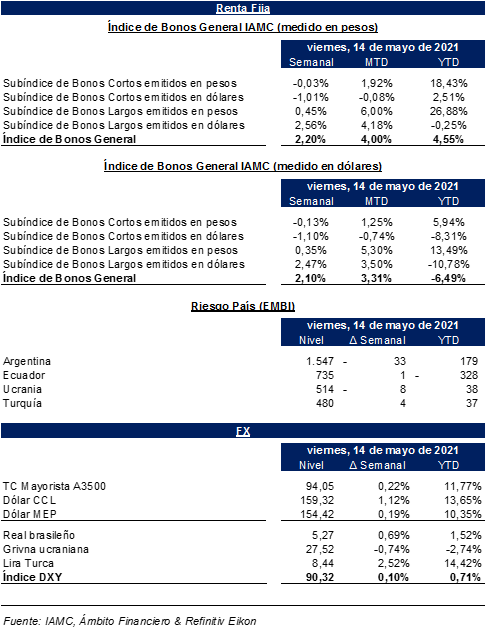

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: “Otra vez sopa… inflación por encima de lo esperado”

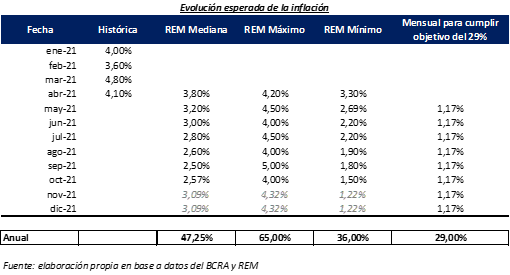

En abril IPC registró un incremento de +4,1% mensual (+46,3% interanual). En los primeros cuatro meses del año acumuló una suba de +17,6%. El consenso del REM esperaba una variación del IPC general de +3,8% mensual, mientras que el de Bloomberg estimaba un +4,0%.

La inflación del último trimestre se mantiene en niveles en torno a un +63% anualizado. Estos valores sólo fueron vistos en los últimos 10 años luego de las devaluaciones de enero 2014, diciembre 2015, agosto 2018 y agosto 2019. Algunos analistas estiman que cada vez hay más indicios de que Argentina podría haber entrado en un nuevo régimen de inflación, de mayor inercia.

Comentario especial: Repaso de los principales temas tratados en entrevista a la economista Victoria Giarrizzo publicada en La Nación.

En la edición impresa del diario La Nación del pasado domingo 2 de mayo, el periodista Esteban Lafuente publicó una entrevista a la economista Victoria Giarrizzo, investigadora del Instituto Interdisciplinario de Economía Política de Buenos Aires. A continuación, recogemos algunos de los principales comentarios que surgieron en la entrevista[3].

| Tema | Citas |

| Segunda Ola de Covid | “Nos agarró muy mal posicionados, y en 2021, cuando esperábamos que la economía volviera a crecer, nos encontramos con restricciones y un retroceso en sectores que estaba recuperándose. Hay mucha incertidumbre en cuanto a cuál puede ser el impacto en la economía, porque no sabemos cuándo se va a terminar, si van a aparecer nuevas cepas o cuándo va a finalizar el programa de vacunación para cortar la propagación”. |

| Inflación | “Podes seguir haciendo política de control de precios, controlar importaciones, congelar tarifas o atrasar el dólar, pero el problema de fondo no se resuelve así. Hoy puede ser un contexto de emergencia donde todo sirve, porque no se recupera el ingreso y el empleo, pero el tema es qué se hace con la inflación después”. “La suba de precios internacionales pega en un 20% del precio final de los alimentos, que es considerable, pero hay otros costos, como los insumos. Hay productos metalúrgicos que suben por encima de la inflación y eso impacta en los costos. Hay muchos frentes por donde se escapa la inflación”. “Los controles a la importación que generan desabastecimiento y restricción de la oferta. Hay que ponerle un zoom a la política de restricciones. Viene ayudando a reanimar la industria local y a preservar el superávit comercial, pero está presionando sobre la inflación”. “Pero si sacás las restricciones hay que subir el dólar, porque si no sería un desastre para nuestra industria. Y al subir el dólar se escaparía la inflación. Es fácil poner controles, pero difícil desarmarlos”. “Además de congelar tarifas o planchar el tipo de cambio en una coyuntura, hay que tener una puerta de salida o saber con qué gradualidad va a ser la salida”. |

| Crecimiento económico | “…si se mira la oportunidad de mercados en los que nos hemos ido desarrollando, está el sector agropecuario, que hoy está poniendo dinamismo. Con precios internacionales altos se ha dinamizado el agro, que tracciona a otros sectores como la construcción, el metalmecánico o el automotor. Y más allá de los tradicionales, hoy el sector tecnológico ofrece una oportunidad muy importante, porque hay mano de obra muy calificada y muchísimas empresas tratando de entrar en esta revolución”. “…más allá de la generación de divisas, hay que pensar que la economía se empobreció y perdió músculo. La forma de crecer es exportando, ampliando el mercado externo, porque el interno se achicó; las familias tienen menos ingresos y las empresas, menos stock de capital”. |

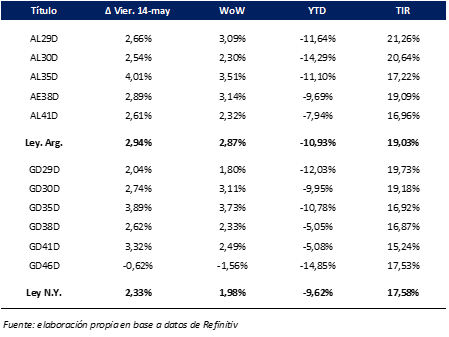

Bonos en dólares: de menor a mayor

Luego de que la semana cerrada el 7 de mayo el Subíndice de Bonos Largos emitidos en dólares presentara una baja del -1,27% medido en esa moneda, el pasado viernes 14 se logró cerrar un septenario alcista, con la referencia escalando un +2,30%. De esta manera, los bonos en moneda dura avanzan ya un +1,01% en lo que va del mes y caen un -12,92% en lo que va del año. No obstante esto, decimos que el septenario fue de menor a mayor. Al martes 11, el subíndice de referencia acumulaba pérdidas semanales -2,51%, para luego comenzar a recuperarse paulatinamente en las jornadas del miércoles y jueves, y finalmente, de una manera marcada el viernes.

A manera de resumen, desde BAE Negocios recogieron las siguientes líneas de parte de Balanz: “La primera mitad de la semana los bonos soberanos en dólares se mostraron muy ofrecidos en línea con el pesimismo de los mercados de nivel general, retrocediendo entre 2 y 3% respecto al cierre de la semana anterior. Sin embargo, el miércoles a última hora salieron titulares esperanzadores respecto a las negociaciones con el Club de Paris, hecho que hizo que el mercado se de vuelta y lentamente los bonos empezaran a escalar. El jueves vimos algo de compra, pero fue el viernes tras las noticias de la reunión positiva que mantuvieron Alberto Fernández y Kristalina Georgieva donde vimos las mayores subas de la semana. Los bonos tuvieron subas de 3% en promedio en la última rueda, suficiente para recuperar el terreno perdido en las primeras ruedas y cerrar el punta a punta semanal con subas de aproximadamente 2%”[4].

¿Cuáles fueron las noticias desde Europa? Según Bloomberg, el Club de París podría estar dispuesto a postergar el pago de la Argentina por 2.400 millones de dólares en mayo bajo ciertas condiciones. Entre estas, se especula que debería incluirse un acuerdo con el FMI. Esto a priori suena poco lógico, hay un período de gracia de 2 meses para el pago con el Club de París, lo que sugeriría tiempos acotados para lograr un acuerdo mientras los comentaristas del mercado cada vez más apuntan a un acuerdo luego de las elecciones. Esto implicaría, haciendo ciertas especulaciones, de una suerte de acuerdo “ad-hoc” con el Club de París para que no se gatille el default, posiblemente a cambio de una “Letter of Intent”[5] con el FMI dónde se establezcan quizás los lineamientos madre de un posible acuerdo.

Por su parte, luego de la reunión con titular del FMI, Alberto Fernández indicó que acordaron apuntar a una renegociación de la deuda “lo más rápido posible” y “sin que se le exija mayores esfuerzos al pueblo argentino”. Además, mucho se habló sobre las sobretasas que el FMI cobraría a países endeudados. El presidente planteó su mirada sobre los cargos extras y sobre los plazos a Georgieva, que estaría dispuesta a revisar este tema. Asimismo, en torno a este tema cabe resaltar que según comentó Claudio Loser, ex director del FMI, a La Nación, la tasa mínima para préstamos con el FMI es del +1,05% y luego, en función de montos y plazos, empiezan a correr las sobretasas, lo que llevarían al país a tener que abonar un +4,05% aparentemente sobre DEGs[6].

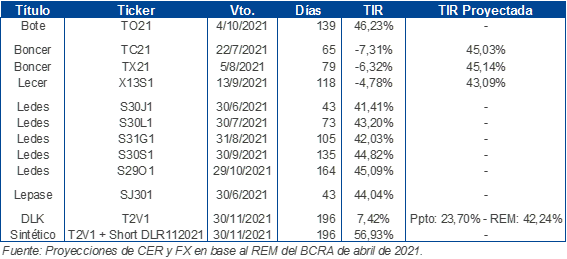

Bonos en Pesos & DLK: Importante licitación en puerta

Mucho se comentó sobre la crucial importancia de la tercera semana de mayo en términos de vencimientos que debe afrontar el Tesoro, lo que impondrá al gobierno un nuevo desafío. En línea con esta lectura, desde la columna semanal de Ámbito “Lo que se dice en las mesas” señalaron: “…opera el primer test, en serio, para Finanzas que enfrentará un vencimiento de más de $305.000 millones ($205.000 M de Lecer, $69.000 millones de Lepase y el resto el cupón del Bote). Por ende la licitación del próximo miércoles concentra toda la atención del mercado. Un tercio será fácil de renovar porque está en manos del FGS (ANSES), el BCRA y bancos que lo usan para encajes”[7].

Considerando la magnitud de la operación que debe llevar adelante el miércoles 19, el gobierno reveló el menú de instrumentos con cinco días de anticipación, el viernes 14 de mayo, cuando generalmente difunde esta información por la tarde del día anterior a la licitación. En esta ocasión de ofrecerán 10 instrumentos. En primer lugar, Ledes y Lepase al 31 de agosto (reapertura) y 29 de octubre (reapertura), junto con una nueva Ledes al 30 de noviembre. En segundo lugar, se ofrecerán dentro del menú de instrumentos ligados a la inflación una reapertura Lecer X28F2 y del Boncer TX23, junto con una nueva Lecer al 23 mayo de 2022. Finalmente, vuelven a hacerse presentes alternativas DLK, con una reapertura del TV22 junto con un nuevo título con vencimiento el 30/11/2022. Los instrumentos ya emitidos y sobre los que se ofrecerán reaperturas no tendrán precios mínimos y tasa máxima en esta subasta, mientras que los nuevos títulos públicos a emitirse sí. Entre los títulos que naturalmente llamarán la atención de los inversores, tenemos al nuevo bono DLK cuya TIR máxima se ubicaría en torno al +1,00%.

En cuanto a los bonos en pesos, aquellos atados al CER promediaron subas del +2,51% en la semana, destacándose el TX26 (+4,21%), DICP (+5,21%) y PARP (+5,38%). Por su parte, los Badlar promediaron escaladas del +0,54% y aquellos a tasa fija operaron con alzas en torno al +1,14%, destacándose el TO26 (+1,76%). Asimismo, en el tramo corto de la curva es clave monitorear que a medida que se acerca su vencimiento, se espera que la TIR de los títulos públicos atados al CER más cortos converja hacia aquella de otros instrumentos cortos, como Ledes y Lepase, para mantener arbitrado el mercado. Asimismo, en lo más corto de la curva CER (TC21), si observásemos una desaceleración marcada de la inflación hacia niveles del +2,5% en mayo y junio (frente a los +3,2% y +3,0% esperados) aún nos encontraríamos en niveles de TIR superiores al 40%.

Rendimientos actuales y proyectados al cierre del 14/05/2021

Finalmente, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó un +0,36% en la semana y un +3,55% en el año. A nivel micro, el T2V1 avanzó +0,02% y el TV22 un +0,53%. Destacamos que, la depreciación del dólar oficial mayorista se aceleró en las ruedas del pasado miércoles 28 y jueves 29 de abril (TNA del +31,9% y +32,5%). Luego, el 30 de abril se desaceleró a 21,5% y finalmente se estabilizó en 15,6% en las ruedas del 3 al 7 de mayo. Finalmente, del 10 al 14 de mayo, la tasa promedio una TNA del +11,7%.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.lanacion.com.ar/agencias/mercados-globales-acciones-mundiales-suben-y-dolar-cae-autoridades-de-la-fed-calman-temor-a-nid14052021/

[2] Fuente: https://www.infobae.com/america/agencias/2021/05/14/metales-basicos-cobre-se-encamina-a-perdida-semanal-en-retroceso-desde-maximos-record-2/

[3] La entrevista fue publicada en la edición impresa del diario La Nación del 2 de mayo de 2021. La entrevista también puede accederse online. Se recomienda su lectura completa. Fuente: https://www.lanacion.com.ar/economia/victoria-giarrizzo-este-ano-se-crecera-pero-sin-recuperar-poder-adquisitivo-nid02052021/

[4] Fuente: https://www.baenegocios.com/finanzas/Semana-de-Grandes-Saltos-20210514-0100.html

[5] Lectura recomendada: https://www.investopedia.com/terms/l/letterofintent.asp

[6] Fuentes: https://www.lanacion.com.ar/economia/sobretasas-cual-es-el-interes-que-el-fmi-le-cobra-a-la-argentina-y-que-el-gobierno-pide-reducir-nid14052021/ & https://www.imf.org/en/About/Factsheets/Sheets/2016/08/01/20/33/Stand-By-Arrangement

[7] Fuente: https://www.ambito.com/economia/bcra/dolar-el-super-rulo-del-banco-central-n5192417