Los mercados internacionales al 18 de marzo: tres claves

- El equity global operó alcista, con el STOXX Global 1800 USD (SXW1) apreciándose un -6,1% (-7,2% YTD) durante el último septenario, mientras que el S&P 500 norteamericano y el STOXX Europe 600 hicieron lo propio por +6,2% (-6,4% YTD) y +5,4% (-6,8% YTD). En el mismo período, las tasas a 10 años de los US Treasuries pasaron de +2,00% a +2,15%, con el spread 10Y – 2Y pasando de aproximadamente +0,25% a +0,21%. En este contexto, iShares S&P 500 Growth ETF (IVW) avanzó un +8,1% (-10,4% YTD) mientras que el iShares S&P 500 Value ETF (IVE) lo hizo por +4,2% (-1,3% YTD). De esta manera, al cierre de la semana, desde el portal ZonaValue.com comentaron: “Los tres principales índices de Wall Street han cerrado hoy en verde impulsadas por las acciones tecnológicas recientemente golpeadas, después de que las conversaciones entre el presidente de Estados Unidos, Joe Biden, y el presidente chino, Xi Jinping, sobre la crisis de Ucrania terminaran sin grandes sorpresas. Los inversores también se sintieron aliviados por la desaceleración de las ganancias en los precios del petróleo y continuaron digiriendo el aumento de la tasa de interés del miércoles de la Reserva Federal y su plan agresivo para nuevas alzas destinadas a combatir la inflación.”[1].

- Las materias primas retrocedieron nuevamente durante el septenario, con el Bloomberg Commodity Index (BCOM) desvalorizándose un -2,4% (+24,4% YTD), acompañado por el Bloomberg Agriculture Subindex (BCOMAG) que se dejó un -1,7% (+21,1% YTD). Ambas referencias cayeron desde el reciente máximo histórico del 8 de marzo al cierre del viernes 18 por un -7,0% y -4,3%, respectivamente. En el último informe “Calendario de indicadores” la consultora Research For Traders, publicado el 18 de marzo, destacaron: “El petróleo WTI retrocedió, presionado por los temores que un rebrote del Covid-19 afecte a demanda mundial. Pero el escaso progreso en las conversaciones de paz entre Rusia y Ucrania podría conducir a sanciones más estrictas y a una interrupción prolongada del suministro de energía”[2]. Por su parte, desde la firma Granar caracterizaron la última semana de los granos, que según la BCR cerró con ventas de parte de fondos de inversión, de la siguiente manera: “En Chicago el trigo sumó su segunda semana negativa consecutiva, mientras Rusia y Ucrania intentan reactivar su comercio en medio de una guerra que se prolonga. Para el maíz estadounidense se cortó una racha de cinco semanas alcistas seguidas, en tanto que para la soja hubo ligeras pérdidas”[3].

- El índice Hang Seng cerró el pasado miércoles con un alza del +9,08%, marcando su mejor día desde octubre de 2008, y terminó la semana con un verde +4,2%. Según un informe de los medios estatales chinos, el gobierno apoyaría las cotizaciones de acciones chinas en el extranjero y trabajaría hacia la estabilidad del mercado financiero de Hong Kong, como así también en el sector inmobiliario en crisis. Por su parte, las principales ciudades buscan limitar la actividad comercial ante el rebrote de Covid-19 en el país.

Argentina: Repaso de variables e indicadores.

- Acuerdo con el FMI: El proyecto de acuerdo fue aprobado tanto en la Cámara Baja como en la Cámara Alta, con una mayor adhesión de parte de la oposición en relación al oficialismo, y por el momento restaría la aprobación del Directorio del FMI, aspecto que se definiría el 25 de mayo.

- RRII “brutas”: Acumulan en el año, al 15 de marzo, una caída de –USD 2.631 millones según el Informe Monetario Diario del BCRA del 18/03/2022, pero ahora con un saldo positivo en el MULC de aproximadamente USD 237 millones, especialmente explicado por la jornada del 8 de marzo, cuando el Central logró comprar USD 299M. Por su parte, el rubro Organismos Internacionales registró salidas por –USD 1.396 M, mientras que Otras Operaciones del Sector Público convalidó un flujo negativo de –USD 1.172 millones y Otros (incl. pases pasivos en USD con el exterior) salidas por –USD 132 M. Finalmente, el rubro Efectivo Mínimo sustrajo RRII brutas por –USD 168 M.

- Perspectivas Agro: Desde Rosario 3, el periodista local Mariano Galíndez comentó en una de sus columnas: “…las lluvias de los últimos días generaron mucho alivio en el campo, sobre todo para el maíz y la soja de segunda que dejan así atrás el riesgo de estrés hídrico. Una buena para el país y que puede atemperar la calentura de los chacareros contra el gobierno nacional por las últimas intervenciones que decretó para los mercados de trigo y maíz que buscaran (hasta hora con fracaso exitoso) frenar los precios en las góndolas a costa de sus ingresos ya que industriales molineros y exportadoras de granos les cargan todos los costos de la regulación a nombre de los productores. Tanta agua cayó que ahora en el norte de Buenos Aires ya no quieren que llueva más”[4].

- Inflación: El INDEC publicó la inflación correspondiente al mes de febrero el día 15 de marzo, la cual se ubicó en un +4,7%, marcadamente por encima de los niveles esperados. Cabe destacar que, para el segundo mes del año, desde OJF proyectaron un +4,0%, mientras que según el IPC Online de Bahía Blanca la suba de precios habría sido del +4,47% a la vez que los participantes del último REM anticiparon una inflación del +3,9%.

- Tipo de cambio nominal: El tipo de cambio mayorista (Com. A 3500) mostró un avance del +22,1% durante 2021, observándose un deslizamiento del +1,0% en octubre, del +1,2% en noviembre y del +1,8% en diciembre. En cuanto a la dinámica de enero, se observó un avance del +2,2% (+25,1% TNA), mientras que en febrero el tipo de cambio oficial avanzó +2,3% (+33,7% TNA) y en el acumulado del año un +4,6% (+29,2% TNA). Por su parte, avanzó en marzo ya un +2,0% (+35,5% TNA), lo que implica que en lo que va de 2022 la tasa anualizada se ubicaría en +31,4%. De mantenerse las velocidades actuales de avance en el tipo de cambio oficial (+31,4% y +35,5% TNA), el tipo de cambio oficial podría terminar entre 110,86 y 111,02 el 31/03, y entre 113,59 y 114,12 el 29/04 (por debajo del 111,21 y 115,29 que sugerían los Ajustes de los futuros DLR/MAR22 y DLR/ABR22 de ROFEX del pasado viernes y de los 111,13 y 115,13 de ayer lunes, mientras que el REM de febrero proyecta niveles de 110,13 y 114,60, respectivamente).

- Tipo de cambio real: Durante 2021, el ITCRM pasó de 124,8 a 102,5 (-17,8% interanual), y promedió diariamente un nivel de 114,3. En cuanto a la competitividad del tipo de cambio real, en el “Informe semanal de Bonos al 10.09.2021” comentábamos que en el “External Sector Report (ESR)” del FMI se sugería que el tipo de cambio real promedio de 2020 (118,4) lucía apreciado. Sin embargo, según las distintas metodologías referidas en el informe, el “REER gap” podría ubicarse desde -2,5% (sobre-depreciado) y +12,5% (sobre-apreciado), con un “midpoint” de +5,0% (aunque aclarando que existe una incertidumbre significativa acerca del tipo de cambio real de equilibrio). Esto implicaría la necesidad de llevar el ITCRM hacia 124,4, +21,5% por encima del 102,3 reportado por el BCRA para el 18/03. Sin embargo, del Memorando de Políticas Económicas y Financieras publicado en la página web del FMI el pasado 4 de marzo se desprende que el gobierno buscaría “calibrar su administración del tipo de cambio en pos de asegurar la competitividad el tipo de cambio real multilateral, y apoyar la acumulación de reservas”, señalando como deseable el nivel del ITCRM de finales de 2021 (ya sea el 102,5 del 31/12/2021 o el 102,6 promedio de diciembre), el actual es “prácticamente similar” al actual.

Bonos en dólares: Recuperación y toma de ganancias tras aprobarse el proyecto de acuerdo con el FMI.

En el septenario del 11 al 18 de marzo, el Subíndice de Bonos Largos emitidos en dólares avanzó un +2,52% medido en moneda dura (computando la toma de ganancias del pasado viernes luego de la aprobación del proyecto de acuerdo con el Fondo), acumulando una caída del -15,93% en lo que va de 2022. Por su parte, el Merval en USD (medido a través del CCL en GD30) retrocedió -3,1% WoW, con el CCL avanzando un +3,3% (-1,5% YTD), y avanza +9,5% en el año. En este contexto, el iShares JP Morgan EM High Yield Bond ETF (EMHY) opero al alza en la semana (+2,4%), aunque ya pierde -9,4% en lo que va de 2022.

Bonos en Pesos & DLK: Se logró canjear un 54% del TX22 en circulación, para luego captar con creces lo necesario para cubrir el remanente.

Se observó una semana con resultados favorables, dado que el Subíndice de Bonos Cortos emitidos en pesos se revalorizó un +1,07% del 11 al 18 de marzo, mientras que el de Bonos Largos operó con menos ímpetu, avanzando un +0,79%. En cuanto a la referencia de menor duration, se destaca que no convalidó ni un septenario bajista en lo que va de 2022. Por su parte, el Subíndice de Bonos Cortos emitidos en dólares (TV22, T2V2 y TV23) operó a la baja en -0,11% durante el mismo período, acumulando en lo que va del año una suba del +0,54% tras haber avanzado +19,90% en 2021.

En el frente del mercado primario, el pasado viernes 11 se procedió a un canje del Boncer TX22 contra dos canastas de títulos públicos a elección de los inversores. La Opción 1 estaba compuesta por 30% de una nueva Lecer (X16D2) con vencimiento en diciembre, un 30% de un Boncer 2024 (T2X4) y un 40% de un Boncer 2026 (TX26). Por su parte, la Opción 2 contemplaba un 20% del Boncer 2024 (T2X4), un 40% del Boncer 2026 (TX269 y un 40% del Boncer 2028 (TX28). Con un VN 262.923 M en circulación, se adjudicó un VN 27.296 M en la primera de las alternativas y VN 115.022 M en la segunda, totalizando entre ambas un 54% del total. Luego, el miércoles 16 el gobierno volvió a la carga con una nueva subasta, cuyos resultados fueron informados por Cohen en los siguientes términos: “…donde se logró cubrir el remanente de los vencimientos del TX22 y, además, conseguir financiamiento extra por $153 mil M. Nuevamente se volvió a premiar a aquellos que ingresaron a la licitación en relación a los precios del mercado secundario. La mayor demanda se volvió a concentrar en instrumentos CER, que explicaron más del 80% de la licitación. La canasta de letra X16D2 y X17F3 fueron las más solicitadas y, en consecuencia, terminaron prorrateando en un 60% debido a la cantidad de ofertas recibidas”[5].

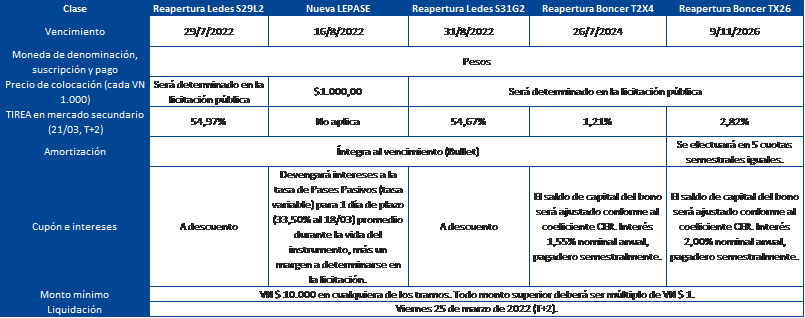

Finalmente, recordamos que la próxima subasta de títulos públicos tendrá lugar el martes 22 de marzo, y la fecha de liquidación de la misma está prevista para el viernes 25 de marzo. En la misma se ofrecerán cinco instrumentos, destacándose el regreso de las “Lepase”. En línea con lo que algunos sugieren que son “recomendaciones” del FMI, el gobierno ofrecería instrumentos de corto plazo a tasa fija y tasa variable, mientras que reservaría el CER para buscar “alargar duration”.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de CABA. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://zonavalue.com/noticias-bolsa/cronica-al-cierre-de-wall-street-por-juan-esteve-18-marzo-2022

[2] Research For Traders – Calendario de indicadores – 21 de marzo de 2022.

[3] Fuente: https://www.bcr.com.ar/es/mercados/mercado-de-granos/comentario-del-mercado/comentario-del-mercado-chicago/cierre-del-668 & https://www.granar.com.ar/index.php/informes/panorama-agricola-financiero-granar/item/9917-panorama-agricola-semanal

[4] Fuente: https://www.rosario3.com/-economia-negocios-agro-/Run-Run-reaparecio-el-financista-Casanovas-y-una-interna-en-el-rugby-muy-discutida-entre-empresarios-20220306-0012.html

[5] https://perspectivas.cohen.com.ar/articulos/macroeconomia-perspectiva-semanal-10?utm_source=Personas+-+Clientes&utm_campaign=e196f9e3cc-EMAIL_CAMPAIGN_2021_11_26_06_57_COPY_01&utm_medium=email&utm_term=0_40b0dea042-e196f9e3cc-420670929