Los mercados internacionales al 21 de mayo: tres claves

- Coinciden todos los comentarios del mercado al afirmar que cerramos una semana volátil. En términos generales, los inversores desconfían antes las crecientes presiones inflacionarias dado que estas aumentarían las posibilidades de un ajuste prematuro de la política monetaria. El STOXX Europe 600 logró escalar en la semana un +0,43% medido en euros (+11,38% YTD) y el STOXX Asia Pacific 600 un +0,82% (+2,94% YTD). Sin embargo, el STOXX North America 600 por retrocedió -0,62% en euros (+9,91% YTD). A nivel global, el equity mostró una dinámica desfavorable, con el STOXX Global 1800 EUR (SXW1E) dejándose -0,23% (+9,29% YTD), frente a un avance del par EUR/USD del +0,32% (-0,28% YTD) lo que implicó una revalorización del +0,23% del índice global medido en dólares. En cuanto al S&P 500, se verificó un retroceso del -0,40% en el septenario, acompañado por una leve compresión de la tasa a 10 años de los bonos del tesoro, una caída del DXY del -0,34% y con el Bloomberg Commodity Index lastrado por los productos primarios agropecuarios, metales industriales y petróleo, aunque compensando por los metales preciosos que operaron alcistas. Desde el portal Serenity Markets comentaron al cierre de la rueda americana: “Los ánimos se han enfriado sobre todo, al conocer los tremendos datos de directores de compras tanto de servicios como de manufacturas. En ambos casos se han batido los récords históricos, mostrando una economía francamente muy recalentada y por lo tanto con mucho peligro de que se tense la inflación. Ya hemos comentado en numerosas ocasiones que cuando los índices de directores de compras se mueven por encima de 60 se entra en el peor momento del ciclo económico para las bolsas”[1].

- Con la publicación de las minutas de la última reunión de la FED el pasado miércoles se conoció que un número significativo de miembros del FOMC considera que, de seguir la recuperación económica actual, sería necesario revisar el programa de recompra de activos (QE). Acuerdan en que la economía sigue lejos de los objetivos de a FED, pero algunos apuntaron a un debate sobre la reducción del programa de compra de bonos. Sobre esto, desde La Nación comentaron: “Varios miembros de la Fed parecían dispuestos a considerar cambios a la política monetaria ante el rápido avance de la recuperación económica, según las minutas de la reunión de abril del banco central, pero los datos desde entonces pueden haber cambiado el panorama”. Sin embargo, desde el medio remarcaron: “…esa opinión puede haber sufrido un cambio luego de que el crecimiento del empleo en abril fue anémico. Si bien la inflación se aceleró, una preocupación también mencionada en las minutas, la adición de solo 266.000 puestos de trabajo en abril es un avance pequeño de los esfuerzos de la Fed para ayudar a la economía a recuperar el pleno empleo”[2].

- No estaríamos frente al mejor momento para los bonos emergentes, ya que según un sondeo de JP Morgan los inversores estarían reduciendo posiciones en bonos de países emergentes a su mayor ritmo en 5 años. Sobre esto, desde el portal Investing.com comentaron: “Una encuesta seguida de cerca de JPMorgan (NYSE:JPM) mostró que los inversores realizaron este mes su mayor recorte a las posiciones de bonos soberanos de mercados emergentes en ‘moneda fuerte’ en cinco años”[3]. Asimismo, desde la fuente antes mencionada comentaron: “La mitad de los inversores que participaron ahora estaban preocupados por una inflación superior a la esperada en los mercados emergentes y estaban cautelosos, o infraponderados, en países con tasas de interés más bajas”. En términos generales, el iShares J.P. Morgan USD Emerging Markets Bond ETF, focalizado principalmente en bonos soberanos de calificación BBB, presentó una performance semanal, en lo que va de mayo y YTD de -0,04%, +0,04% y -4,07%. Por su parte, el iShares J.P. Morgan EM High Yield Bond ETF, focalizado tanto en deuda soberana como corporativa principalmente de calificación B, presentó unas cifras de +0,18%, +0,32% y -1,82%. Finalmente, el ProShares Short Term USD Emerging Markets Bond ETF, que se focaliza en deuda corporativa y soberana emergente de corta duration (MD 2,61 años promedio en el ETF) tuvo unas rentabilidades de +0,39%, +0,62% y +0,38% para los horizontes de tiempo planteados. De esta manera, se verifica muy superficialmente que los bonos emergentes más bien cortos habrían mostrado una mayor resiliencia en lo que va del año.

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Balanza Comercial, Precios Mayoristas y Actividad Económica

- Según INDEC, en abril la balanza comercial registró un superávit de 1.470 millones de dólares. Cifra superior a la estimación de analistas que participan del REM. También, se espera que la dinámica exportadora mejore la balanza comercial en mayo y retomar una trayectoria descendente.

- Por su parte, el EMAE registró una suba de +11,4% interanual, pero con una contracción de -0,2% mensual desestacionalizado. El consenso de Bloomberg sugería un avance del +10,5% interanual, pero los sondeos Reuters consideran una recuperación en el rango de +9,1% a +9,63% interanual. El Índice Mensual de Actividad (IMA) del ITE-FGA habría indicado un posible crecimiento en marzo del +1,2% sin estacionalidad.

- Finalmente, los precios mayoristas aumentaron un +4,8% en abril respecto a marzo y +61,3% interanual. Por otro lado, el costo de la construcción subió +6,4% mensual y +55% interanual.

Comentario especial: Duración y Convexidad

Informes atrás hablábamos sobre el concepto de duración y ahora introduciremos además el de convexidad. Según señala Pablo Fernández en su libro “Valoración de Empresas”: “Los conceptos de duración y convexidad permiten caracterizar la volatilidad de un bono, esto es, la sensibilidad de su precio ante cambios en los tipos de interés”. Además, el autor agrega: “Los conceptos de duración y convexidad se relacionan respectivamente con la primera y segunda derivadas del precio del bono respecto a la rentabilidad exigida R. La función del ‘precio del bono’ P(R) puede expresarse como una serie de Taylor. Si conocemos el precio del bono (P0) para un TIR determinada (R0), el precio P para otra R, puede calcularse a partir del precio P0 de las sucesivas derivadas en R0…”.

Anteriormente comentábamos que, si buscásemos cuantificar el efecto de un cambio en la TIR sobre el precio de un bono, podríamos recurrir a la derivada del precio del mismo con respecto a los tipos de interés. Luego de calcular esta y hacer un pequeño trabajo algebraico adicional, llegamos a la “Duración de Macaulay” o “Duración”. La expresión finalmente obtenida es “una suerte de medida estandarizada del ‘plazo promedio ponderado de vida’ de todos los bonos”. De esta manera, el concepto quedaba ligado tanto al tiempo remanente de vida de un bono, como así también a su sensibilidad a un cambio en los tipos de interés. Para cuantificar esto último, se utiliza una variante llamada “Duración Modificada” (DM). Esta última indica el cambio porcentual en el precio del bono ante un cambio en la rentabilidad exigida, y está íntimamente relacionada con el concepto de derivada antes mencionado.

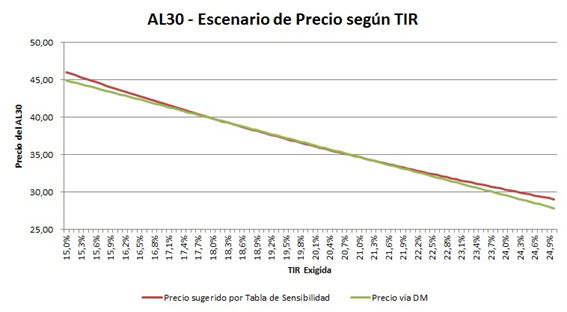

La DM ofrece una aproximación bastante precisa del cambio en los precios ante pequeños cambios en la TIR exigida, aunque no refleja apropiadamente los cambios la valoración ante variaciones significativas. Esto se debe a que la función Precio en función de la TIR describe una curva convexa tal y como lo muestra el siguiente gráfico en dónde se muestran los escenarios de precios ante cambios en a TIR utilizando, por un lado, una tabla de sensibilidad que prueba distintos rendimientos exigidos, y el cambio sugerido vía DM:

Por esto, Pablo Fernández define a la Convexidad como “…la diferencia entre el precio actual del bono y el precio predicho por la línea de duración modificada. Es decir, convexidad es el cambio en el precio no atribuible a la duración modificada”. Por su parte, Guillermo L. Dumrauf en su libro “Análisis Cuantitativo de Bonos” agrega: “Como al cambiar la TIR también se modifica la DM entonces se entiende que la convexity representa una expresión del cambio en la DM para cambios en la TIR. Por ejemplo, si la TIR sube, la DM no queda igual sino que se reduce; por lo tanto, el precio del bono no cambiará exactamente como predice la DM para cambios en la TIR precisamente porque la DM para esos cambios también se habrá modificado. Para aproximar el cambio en el precio del bono, precisamos de una medida de ese cambio, y eso es precisamente la convexity”. Así, al incorporar la convexity puedo estimar el precio del bono ante un cambio en la TIR exigida en base a la siguiente fórmula:

Asimismo, mientras que la primera derivada (relacionada con la duration) de precio del bono respecto a la TIR es siempre negativa, la segunda derivada (relacionada con la convexidad) es siempre positiva para bonos tradicionales. En este sentido, Dumrauf comenta: “Dado que el valor de la convexity es positivo, el término Convexity x P x (∆TIR)2 es también positivo. Si la TIR exigida disminuye, ∆TIR es negativo y como la duratión modificada lleva el signo menos, el primer sumando se transforma en positivo. De esa forma, cuando la tasa de interés disminuye, los efectos de la duration modificada y la convexity se suman. En cambio, si la TIR exigida aumenta, se contrarrestan. De esta manera, una disminución en la TIR exigida afecta más al precio del bono que su incremento”.

Bonos en dólares: de menor a mayor

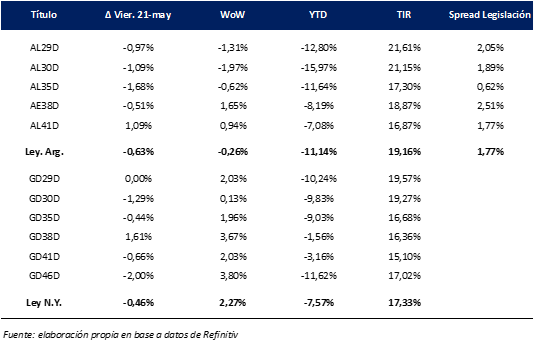

Luego de que la semana cerrada el 7 de mayo el Subíndice de Bonos Largos emitidos en dólares presentara una baja del -1,27% medido en esa moneda, el pasado viernes 14 se logró cerrar un septenario alcista, con la referencia escalando un +2,30%. Esta dinámica volvió a repetirse el pasado viernes 21, con un +2,48% de alza en los últimos siete días. De esta manera, los bonos en moneda dura avanzan ya un +3,51% en lo que va del mes y caen un -10,76% en lo que va del año.

A manera de resumen, desde BAE Negocios recogieron las siguientes líneas de parte de Balanz: “Tras un cierre alentador, los bonos soberanos argentinos comenzaron la semana tomadores, convalidando las subas que habíamos visto en los últimos días de la semana anterior. Los primeros días vimos compras especialmente en la parte corta de la curva, con los globales 30 y 35 mostrando subas de hasta 4%. Fue recién el miércoles, después de un par de ruedas muy positivas para Argentina y en un día que también fue malo para los mercados en general, que vimos toma de ganancia en los globales. Los bonos llegaron a retroceder hasta 1.5% respecto a los máximos del día martes. En esta baja vimos venta fundamentalmente en los bonos cortos que habían sido los más destacados en días anteriores. En lo que quedó de la semana, seguimos viendo mucho flujo y bastante volatilidad, repitiéndose la dinámica que vimos anteriormente en la cual los bonos cortos se ponen muy ofrecidos, generando presión en toda la curva y arrastrando a los bonos largos donde vimos principalmente demanda. De esta manera el punta a punta semanal arroja rendimientos dispares, con los bonos cortos apenas avanzando entre 0.5 y 1%, mientras que los bonos largos dejaron subas cercanas al 2%”[4].

Finalmente, remarcamos que existió durante la semana interés extranjero sobre los papeles argentinos. El banco americano Citi, apoyado en la suba de la soja, los avances con el Club de París y unas elecciones complicadas para el oficilismo, se animó a recomendar posiciones largas en bonos internacionales argentinos. Sobre esto, desde Infobae citaron del reporte de la entidad: “Creemos que los inversores deberían empezar a construir una posición larga en los bonos globales argentinos denominados en dólares, y por lo tanto cambiamos nuestra postura en la cartera de crédito de mercados emergentes a una pequeña sobreponderación (…). Basamos nuestra recomendación en los recientes acontecimientos macro y políticos”. Además, agregaron: “La situación macro se ha estabilizado. Con el aumento de los precios de las materias primas y los estrictos controles de divisas, además de una menor impresión de dinero por motivos fiscales, el Banco Central ha estado comprando dólares en el mercado oficial de divisas, y el diferencial entre los tipos de cambio paralelos y oficiales se ha estabilizado. No obstante, incluso con estos factores, creemos que será difícil que los fundamentos subyacentes mejoren. La inflación ha aumentado y es probable que el crecimiento a medio plazo siga siendo muy bajo”. Finalmente, desde el medio antes mencionado destacaron: “Uno de los principales elementos de la apuesta sugerida, sin embargo, es político. Luego de una análisis respecto a la imagen del presidente Alberto Fernández, el banco que se había mostrado particularmente negativo en sus informes sobre activos argentinos, espera un mal resultado para el oficialismo en las elecciones legislativas de este año con alrededor del 35% de los votos y, con ello, un potencial disparador de subas para los precios de los bonos”[5].

Bonos en Pesos & DLK: Digna performance del Tesoro en la mega-licitación de mayo

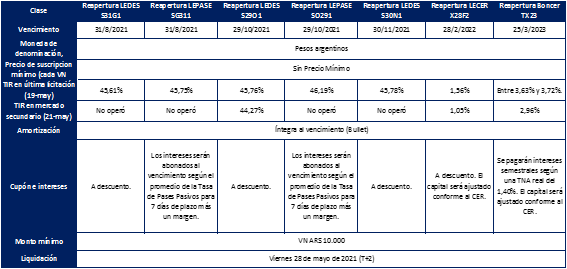

Mucho se comentó sobre la crucial importancia de la tercera semana de mayo en términos de vencimientos que debe afrontar el Tesoro. Al final, el gobierno logró captar aproximadamente 249.000 millones de pesos y así habría logrado refinanciar entre el 79% a 81% de los vencimientos estimados. De esta manera, la Secretaria de Finanzas pudo tomar oxígeno y desde la columna semanal de Ámbito “Lo que se dice en las mesas” comentaron: “Finanzas sorteó, con cierto decoro, el primer gran reto del año al conseguir 250.000 millones frente a más de $305.000 millones de vencimientos. El faltante lo cubrirá fácilmente con el ‘colchoncito’ armado en las últimas semanas. Pero sin dudas el resultado es otra señal para lo que viene”[6].

Ahora, para el próximo miércoles 26 de mayo, el gobierno llamó a una nueva subasta de títulos públicos, en dónde el menú de instrumentos que podrán licitarse es en parte similar aquel ofrecido el pasado miércoles 19:

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija promediaron subas del +0,82% mientras que aquellos atados a la tasa Badlar avanzaron un +0,76%. Finalmente, aquellos atados al CER avanzaron en promedio +2,28%, destacándose el TX28 (+5,74%), el TC23 (+2,83%) y el PARP (+2,79%).

Finalmente, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, retrocedió un -0,13% en la semana y avanzó un +3,42% en el año. A nivel micro, el T2V1 pasó al frente +0,08% en el septenario y el TV22 se dejó un -0,23%. Destacamos que, la depreciación del dólar oficial mayorista se aceleró en las ruedas del pasado miércoles 28 y jueves 29 de abril (TNA del +31,9% y +32,5%) para luego, el 30 de abril, ubicarse en +21,5% y luego se estabilizarse en +15,6% en las ruedas del 3 al 7 de mayo. Finalmente, del 10 al 14 de mayo, la tasa promedio una TNA del +11,7%, para luego volver a acelerarse levemente la semana pasada, en dónde promedio +13,3%.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente & Lectura recomendada: https://serenitymarkets.com/todos-los-comentarios/intradia/al-cierre-de-wall-street-195/

[2] Fuente: https://www.lanacion.com.ar/agencias/algunos-miembros-de-fed-se-mostraron-dispuestos-a-considerar-cambios-en-abril-minutas-nid19052021/

[3] Fuente: https://es.investing.com/news/economy/inversores-reducen-posiciones-en-bonos-mercados-emergentes-a-su-mayor-ritmo-en-5-anos-sondeo-jpmorgan-2119963

[4] Fuente: https://www.baenegocios.com/finanzas/Una-semana-mayormente-positiva-20210521-0074.html

[5] Fuente & Lectura recomendada: https://www.infobae.com/economia/2021/05/20/uno-de-los-principales-bancos-de-wall-street-vuelve-a-recomendar-bonos-argentinos-los-fundamentos-de-una-apuesta-en-clave-electoral/

[6] Fuente: https://www.ambito.com/economia/deuda/alerta-paises-emergentes-todos-miran-la-inflacion-eeuu-n5194328