Los mercados internacionales al 22 de abril: tres claves

- El equity global cerró la semana a la baja nuevamente, con el STOXX Global 1800 USD (SXW1) depreciándose un -2,6% (-11,2% YTD), mientras que el S&P 500 norteamericano se dejó un -2,8% (-10,4% YTD). En el mismo período, las tasas a 10 años de los US Treasuries pasaron de +2,8275% a +2,9045%, y el spread 10Y – 2Y desfiló de +0,37% a +0,23%. En este contexto, iShares S&P 500 Growth ETF (IVW) cayó un -3,5% (-17,3% YTD) mientras que el iShares S&P 500 Value ETF (IVE) lo acompañó en -1,9% (-2,5% YTD). Finalmente, las materias primas operaron también en rojo, con el Bloomberg Commodity Index (BCOM) retrocediendo un -2,6% (+30,1% YTD), mientras que el Bloomberg Agriculture Subindex (BCOMAG) que mostró un verde de +0,1% (+26,1% YTD). A manera de resumen, desde el portal elEconomista.es comentaron: “Hubo coordinación global para implementar los planes de urgencia que ayudaron a suavizar la crisis del covid y ahora sucede algo similar con el desmantelamiento de los mismos. Los grandes bancos centrales se han puesto el disfraz de ‘halcón’ (banqueros que defienden tipos más altos y menos estímulos) para anunciar la llegada de fuertes subidas de tipos y del fin de las compras de bonos. Este giro está zarandeando a las bolsas y a los bonos que corrigen con intensidad con cada nuevo mensaje de los grandes bancos centrales”[1].

- La inflación interanual de marzo para la Zona Euro se ubicó en +7,4%, un nuevo máximo en los últimos 30 años, apenas por debajo de los +7,5% esperados por el consenso de mercado. Por otro lado, la inflación anual subyacente, que se mide a partir del precio de los bienes y servicios (excluidos los alimentos y la energía), se ubicó el +2,9%, apenas por debajo del +3,0% proyectado.

- Según Lipper, de las 99 compañías del S&P 500 que presentaron resultados del 1Q22 al 22/04/2022, el 77,8% superaron las expectativas de ganancias (resultado neto), frente al promedio histórico de sorpresas positivas de 66%. Por su parte, al 25/04/2022 esta cifra se ubicaba en 77,5%, mientras que el 68,6% de las compañías reportaron ingresos (ventas) por encima de lo esperado por analistas, cifra que se compara con un promedio de largo plazo de 62%[2].

Argentina: Repaso de variables e indicadores.

- RRII “brutas”: Acumulan en el año, al 19 de abril, un avance de +USD 3.561 millones según el Informe Monetario Diario del BCRA del 22/04/2022, con un saldo positivo en el MULC de aproximadamente USD 112 millones. Cabe destacar que, durante el primer trimestre del año, el sector agroexportador aportó USD 7.926 M, cifra máxima para los primeros tres meses del año desde el año 2003 (a partir del cual se cuenta con estadísticas publicadas por CIARA-CEC).

- Perspectivas Agro: Según la Bolsa de Comercio de Rosario, la producción de trigo retrocedería durante la campaña 22/23 debido a una caída de un 10% en la intención de siembra y un 20% menos de fertilización. Se debe, principalmente, al actual déficit hídrico, factores climáticos y la importante suba de la ratio insumos/productos. Por su parte, en lo que respecta a la cosecha de soja, el “Informe Semanal GEA – Región Núcleo” del 21 de abril comenta: “De soja de primera resta solo un 10% por cosechar y el rinde promedio superaría los 35 qq/ha que se estiman como promedio de la región. Los rindes medios van de 25 qq/ha en el sudeste de Santa Fe a 45 qq/ha, en el centro sur santafesino y el noroeste bonaerense. La cosecha de la oleaginosa de fecha tardía lleva un avance del 35% y hacia el sur de la región se perciben los efectos de la helada de fines de marzo”[3].

- Inflación I: Luego de que la inflación medida según el IPC de CABA se ubicara en +5,9% mensual en el mes de marzo, el INDEC reveló que a nivel nacional el avance se precios se ubicó en +6,7% para el tercer mes del año. Si bien el recientemente publicado REM del BCRA había elevado sus proyecciones de avance de precios para marzo en aproximadamente +1,4%, pasando de un +4,1% sugerido en la publicación de febrero a +5,5%[4], la medición final resultó un +1,2% superior. Inmediatamente después de la publicación de estos datos, el pasado miércoles 13 de abril el BCRA decidió endurecer su política monetaria nuevamente, llevando las Leliq a 28 días a una Tasa Efectiva Anual del +58,7%. Por otro lado, se fijó el nuevo piso para los plazos fijos minoristas en +46% nominal anual para las imposiciones a 30 días hasta 10 millones de pesos, lo que representa un rendimiento de +57,1% de Tasa Efectiva Anual (TEA)[5].

- Inflación II: Para el mes de abril, los participantes del REM del BCRA correspondiente al mes de marzo proyectan una inflación mensual del +4,3%. Sin embargo, medios de comunicación estarían sugiriendo por el momento un avance más vigoroso de los precios, aunque por debajo del +6,7% observado en marzo: “Las previsiones de que el índice de inflación de abril de acuerdo al INDEC será de entre 5,5% y 6% surgen a partir de las proyecciones que se tiene de los precios de los principales alimentos”[6].

- Tipo de cambio nominal: El tipo de cambio oficial (A3500) cerró el viernes 22/04/2022 en $114,2517, avanzando con respecto al jueves 21 según una TNA del +46,4%. Mientras que durante el mes de abril los avances diarios anualizados promediaron un +48,2%, en marzo el promedio de variaciones diarias fue del +34,4% anual.

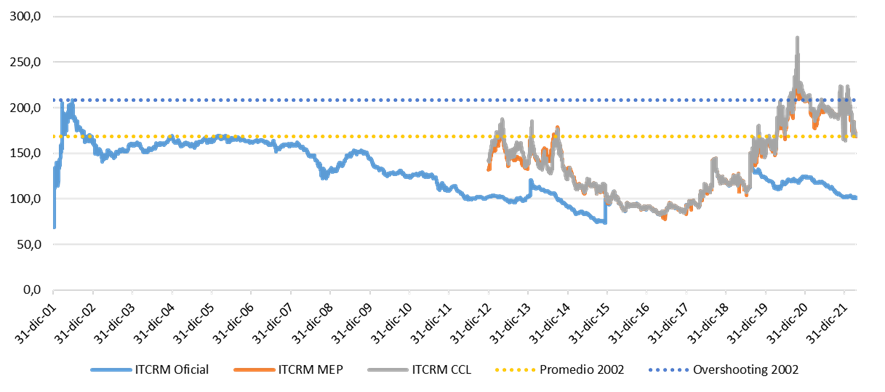

- Tipo de cambio real: En el “Informe semanal de Bonos al 10.09.2021” comentamos que en el “External Sector Report (ESR)” del FMI se sugería que el tipo de cambio real promedio de 2020 (118,4) lucía apreciado. Sin embargo, según las distintas metodologías referidas en el informe, el “REER gap” podría ubicarse desde -2,5% (sobre-depreciado) y +12,5% (sobre-apreciado), con un “midpoint” de +5,0% (aclarando que existe una incertidumbre significativa acerca del tipo de cambio real de equilibrio). Esto implicaría la necesidad de llevar el ITCRM hacia 124,4, un +24,5% por encima del 99,9 reportado por el BCRA para el 22/04. Sin embargo, del Memorando de Políticas Económicas y Financieras publicado en la página web del FMI el pasado 4 de marzo se desprende que el gobierno buscaría “calibrar su administración del tipo de cambio en pos de asegurar la competitividad el tipo de cambio real multilateral, y apoyar la acumulación de reservas”, señalando como deseable el nivel del ITCRM de finales de 2021, ya sea el 102,5 del 31/12/2021 o el 102,6 promedio de diciembre, aproximadamente entre un +2,65% y +2,69% por encima de lo observado al cierre de semana.

Bonos en dólares: Leve recuperación a contramano del resto de Emergentes.

En el septenario del 13 al 22 de abril, el Subíndice de Bonos Largos emitidos en dólares avanzó un +3,05% medido en moneda dura, acumulando una caída del -15,80% en lo que va de 2022. Al mismo tiempo, el Merval en USD (medido a través del CCL en GD30) cayó un -7,7% (+5,4% YTD), con el CCL avanzando de 191,0704 a 208,632 y pasando al frente un +9,2% (+4,2% YTD). En este contexto, el iShares JP Morgan EM High Yield Bond ETF (EMHY) opero a la baja en la semana (-1,0%), aunque ya pierde -11,3% en lo que va de 2022.

No obstante, el tema de la semana fue el avance de los “dólares financieros”. Por un lado, el MEP en T+2 a través del AL30 pasó de 191,312 a 208,01, mientras que a través del GD30 avanzó desde 191,127 a 208,113, lo que implica avances del +8,7% y 8,9%, respectivamente (+6,3% y +5,5% YTD). Por su parte, el CCL avanzó de 190,8013 a 205,4196 en AL30, y de 191,127 a 208,113, lo que se traduce en avances semanales de +7,7% y +8,7% (+2,1% y +5,5% YTD)[7].

A partir de los datos del ITCRM al 22/04/2022, estimamos el ITCRM en base a las cotizaciones de los tipos de cambio implícitos en bonos. Si bien se observa una apreciación real del -8,3% en el MEP y -11,4% en el CCL en lo que va del año, los niveles actuales son más competitivos que el promedio del ITCRM del año 2002 tras la salida de la convertibilidad, aunque ya sea alejaron del máximo nivel observado en ese año. Tomando referencias más recientes, el ITCRM promedio en base al MEP durante 2020 y 2021 fue un +6,8% superior, mientras que aquel en base al CCL se ubicó a +10,6% del actual.

ITCRM en base al tipo de cambio oficial, MEP y CCL[8]

Bonos en Pesos & DLK: Nueva semana alcista para aquellos atados al dólar oficial.

Se observó una nueva semana favorable para los títulos públicos denominados en moneda local, dado que el Subíndice de Bonos Cortos emitidos en pesos se revalorizó un +1,10% del 13 al 22 de abril, mientras que el de Bonos Largos cayó un -0,05%. Por su parte, el Subíndice de Bonos Cortos emitidos en dólares (TV22, T2V2 y TV23) operó al alza en +2,02% (+8,38% MTD) durante el septenario, acumulando en lo que va del año una suba del +6,24% tras haber avanzado +19,90% en 2021.

A manera del resumen del segmento, en la más reciente “Perspectiva semanal” de Cohen, publicada en su sitio web, se comentó: “En cuanto a la curva en pesos, los de mejor desempeño en la última semana volvieron a ser los dollar linked. El T2V2 y el TV23 subieron 2,3% y 3,7% respectivamente, acumulando mejoras respectivas en lo que va de abril de 7,4% y 9,4%. Los bonos ajustables por CER, si bien fueron golpeados por el alza del CCL, tuvieron un alza promedio de 0,4%, acumulando en el mes una mejora de 3,5% (el de mejor desempeño fue el TX23, que subió 1,2% y 5,2% respectivamente). Los más golpeados fueron los bonos a tasa fija, que en la semana cayeron 2,3% y en lo que va de abril acumulan una pérdida de 15%”[9].

Finalmente, recordamos que el gobierno convocó a una nueva licitación de Letras y Bonos del Tesoro para el día miércoles 27 de abril, con fecha de liquidación prevista para el 29 del mismo mes (T+2). El objetivo de esta subasta será naturalmente cubrir los servicios de renta (y amortización, de corresponder) del TV22, TV23 y S29A2. Entre las alternativas propuestas, se destaca una “canasta” compuesta en un 60% por la Nueva Lecer X19Y3 y por un 40% por el Boncer T2X4, en dónde la TIR del “combo” se estimaría en aproximadamente +0,7%[10].

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de CABA. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.eleconomista.es/mercados-cotizaciones/noticias/11729200/04/22/Las-garras-de-los-halcones-hieren-a-los-mercados-las-bolsas-y-los-bonos-sufren-el-mayor-revolcon.html

[2] Fuente: https://lipperalpha.refinitiv.com/2022/04/this-week-in-earnings-9/ & https://lipperalpha.refinitiv.com/2022/04/sp-500-earnings-dashboard-3/

[3] Fuente: https://www.bcr.com.ar/es/mercados/gea/seguimiento-de-cultivos/informe-semanal-zona-nucleo/alerta-para-la-region-nucleo-la. Lectura adicional: https://www.agroclave.com.ar/trigo-202223-una-campana-pensar-n2718048.html

[4] Lectura adicional: https://www.clarin.com/economia/hacer-frenar-inflacion-estallan-internas-banco-central-mantiene-margen-peleas-silencio_0_DuF7iflQp0.html

[5] Fuente: http://www.bcra.gov.ar/Noticias/suba-tasa-de-interes-abril.asp

[6] Fuente: https://tn.com.ar/economia/2022/04/20/alerta-en-el-gobierno-por-el-dato-oficial-de-inflacion-de-abril-que-seria-mas-alto-de-lo-esperado/

[7] Los cálculos fueron efectuados según los tipos de cambios disponibles en la plataforma Refinitiv Eikon, a partir de los Tickers/RICS ARSMEP=, ARSCONT=, ARSMEP2= y ARSCONT2=.

[8] La fórmula del ITCRM en base al MEP y CCL es similar a la utilizada en https://github.com/CamiloCisera/ITCRM-CCL/blob/master/ITCRMxCCL.py

[9] Fuente: https://perspectivas.cohen.com.ar/articulos/macroeconomia-perspectiva-semanal-15?utm_source=Personas+-+Clientes&utm_campaign=c7b0804eaf-EMAIL_CAMPAIGN_2021_11_26_06_57_COPY_01&utm_medium=email&utm_term=0_40b0dea042-c7b0804eaf-420670929

[10] Fuente: https://www.argentina.gob.ar/noticias/llamado-licitacion-de-lelites-ledes-lepase-bono-dolar-linked-boncer-y-canasta-de-lecer-y