Los mercados internacionales al 23 de diciembre: tres claves

- El equity global operó alcista desde el 17/12 al 23/12, con el STOXX Global 1800 USD (SXW1) apreciándose un +2,06% (+18,01% YTD), luego de haberse retraído -2,42% durante el mes de noviembre, aunque acumulando una suba del +3,30% en diciembre. En cuanto al S&P 500, el mismo se revalorizó un +2,28% (+25,82% YTD), con las tasas a 10 años pasando de +1,4072% a +1,4926%, mientras que el spread 10Y – 2Y pasó de +0,77% a +0,80%, como resultado de un avance superior en las tasas largas en relación al de las cortas. Finalmente, las materias primas también operaron en alza, con el Bloomberg Commodity Index (BCOM) avanzando un +2,57% (+26,71% YTD). A manera de resumen, desde el diario ibérico Expansión comentaron al cierre del septenario: “Los inversores han llegado al parón navideño con ánimos renovados, como ha sucedido en la Bolsa española, que cerrará mañana por festivo. Las tres sesiones de subidas consecutivas, en las que el selectivo español se ha revalorizado un 3,9%, han alejado al índice de sus mínimos de febrero. Con el paso de las jornadas, los mercados han moderado el nivel de alerta provocado por ómicron. Esta mayor contención ha persistido en la sesión de hoy, en la que los analistas valoran los estudios que confirmarían una menor severidad de ómicron respecto a otras variantes anteriores del Covid. Los datos del Imperial College de Londres apuntan a un riesgo de hospitalización un 40%-45% inferior respecto a la variante delta. Las esperanzas de unos síntomas menos severos se han unido a las generadas por la aprobación de las pastillas antiCovid de Pfizer y Merck”[1].

- Comienzan a aparecer las primeras proyecciones de escenarios para los mercados internacionales en 2022. Algunas de ellas, han sido recogidas en un reciente artículo publicado en el portal Serenity Markets. En un contexto en dónde ya parece indiscutible que las políticas monetarias no mantendrían el sesgo laxo observado en 2020 y 2021, desde el sitio mencionaron un sondeo realizado por Reuters entre participantes del mercado quienes prevén que el S&P 500 terminaría el año 2022 en 4.910 puntos (+3,90% respecto al cierre del 23/12/2021). Asimismo, parece importante destacar el hecho que “…el S&P 500 ha obtenido una rentabilidad media del 7,7% en el primer año en que la Fed sube los tipos, según el estudio de Deutsche Bank sobre 13 ciclos de subidas desde 1955”. Asimismo, tal y como mencionamos en el informe anterior, continúa planteándose la dicotomía entre crecimiento y valor, que en el artículo antes mencionado fue aboradada así: “También está por ver si los valores tecnológicos y de crecimiento, que han liderado el mercado estadounidense durante gran parte de la última década, pueden mantener su fortaleza. Por ejemplo, estos valores son especialmente sensibles a un aumento de los rendimientos porque sus valoraciones dependen más de los beneficios futuros” [2][3]. Sin embargo, las opiniones si bien son coincidentes al evitar la exposición en bonos del Tesoro americano en un contexto de suba de tasas, a la hora de hablar de posicionamientos en equity las mismas no son necesariamente coincidentes: por un lado, en el Annual Outlook de Fidelity, “Catch-2022 Unravelling the policy paradox” se inclinan por la selectividad dentro del segmento “Valor”, con una preferencia sobre papeles cíclicos e industriales, con cautela en el sector bancario y también en los papeles tecnológicos[4]; por el otro, en el informe “2022 Outlook: Which way to the recovery?” del Wells Fargo Investment Institute se inclinan sobre las compañías “US large caps” y “US mid caps”, destacando que “Growth” y “cíclicas” deberían tener una performance superior a la que presentarían los papeles defensivos[5].

- El pasado domingo 19 de diciembre se realizó el ballotage de las elecciones presidenciales en Chile. El candidato de izquierda Gabriel Boric se impuso con aproximadamente el 56% de los votos. Entre sus proyectos se destaca un programa de transformaciones al sistema tributario, previsional y salud. En este contexto, el iShares MSCI Chile ETF (ECH) se desvalorizó un -6,49% la semana pasada y acumula en torno a un -25% de caída en 2021.

Macroeconomía argentina: RRII y Cuenta Corriente

Por un lado, destacamos que las RRII brutas acumularon en noviembre una caída de –USD 1.288 millones, con un saldo negativo en el MULC de aproximadamente –USD 897 millones. Por su parte, en diciembre el retroceso hasta el día 20 (último dato oficial disponible, según el Informe Monetario Diario del 23/12/2021) se ubica en –USD 442 MM, mientras que el saldo neto en el MULC es negativo por –USD 362 MM. Estas cifras se comparan con los +USD 735 MM y +USD 608 MM observados en diciembre de 2020. Sin embargo, estos datos no reflejan el reciente pago de aproximadamente USD 1.855 al FMI, que naturalmente tuvo un marcado impacto, principalmente, sobre las RRII netas, que ya se ubicarían por debajo de los USD 4.000 mm según ciertas estimaciones[6].

Por otro lado, según INDEC, la cuenta corriente arrojó un superávit de 3.287 MM dólares durante el 3T21 y acumula 6.271 MM en lo que va del año, siendo la mayor cifra observada en los últimos 15 años. Analistas proyectan un superávit para 2021 en torno a los 7.700 millones (2,1% del PBI), desacelerando en el margen en el cuarto trimestre por la estacionalidad de la cosecha gruesa y un mayor déficit de servicios (especialmente turismo). Asimismo, se estima que la cuenta corriente para 2022 será nuevamente superavitaria, pero la magnitud dependerá de la performance del complejo agroexportador y condiciones climáticas.

Ambas cuestiones, RRII y Cuenta Corriente arrojan dos visiones contrapuestas sobre la dinámica futura del tipo de cambio oficial. Mientras que las RRII netas acotadas sugieren que el BCRA deberá convalidar una depreciación del tipo de cambio oficial para desalentar importaciones y demanda por atesoramiento y turismo, la dinámica de cuenta corriente podría indicar que no existen problemas de competitividad.

Bonos en dólares: Sin recuperación a la vista

En el septenario del 17 al 23 de diciembre, el Subíndice de Bonos Largos emitidos en dólares se desvalorizó un -1,27% y cae un -2,04% en lo que va de 2021, mientras que el Merval en USD (medido a través del CCL en AL30) se mantuvo casi plano en +0,15% en la semana. Por otro lado, el iShares JP Morgan EM High Yield Bond ETF (EMHY) mostró un avance del +0,56% en la semana, a la vez que pierde -7,53% en lo que va del año.

Por otro lado, desde el frente cambiario destacamos que el MEP y CCL en AL30 en T+2 cerró el día 23/12 en 198,81 y 204,39, respectivamente, mientras que en GD30 los guarismos se ubicaron en 197,76 y 204,16. De esta manera, los spreads entre MEP y CCL se ubicaron en +2,81% y +3,23%, cuando el promedio de las últimas 24 ruedas previas al 23/12 indicó cifras en torno al +3,27% y +5,42%, y máximos de +9,02% y +7,74%.

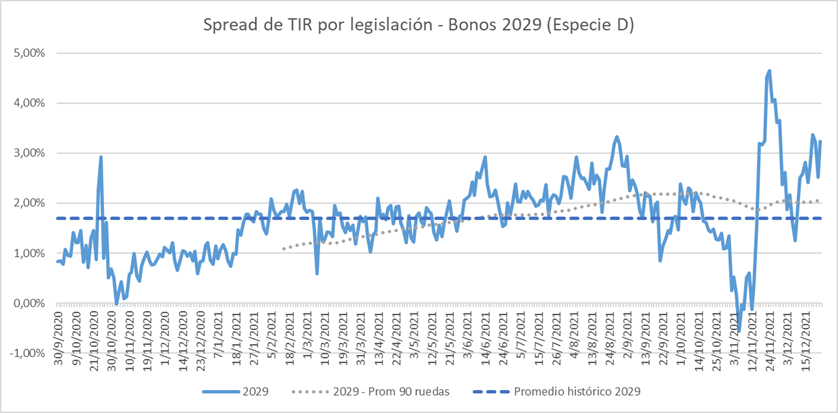

En cuanto a los spreads de legislación, se continúa observando una marcada volatilidad en aquel exhibido en los bonos 2029, que luego de encontrar máximos históricos el 24/11 en +4,65%, comprimió hacia el +1,25% en 09/12, cortando el promedio histórico y el promedio móvil de 90 días y actualmente se encuentra en +2,75%. A partir de ese punto, inicio una nueva trayectoria ascendente, ubicándose en +3,23% al 23/12.

Spread de rendimientos por legislación al 23/12/2021 (Bonos 2029)

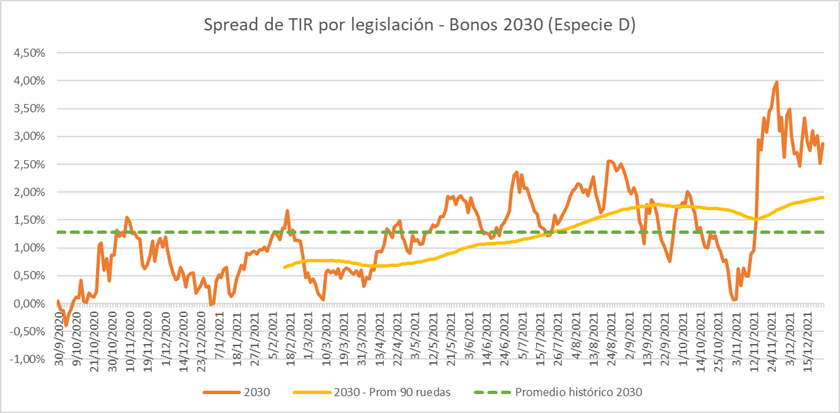

Spread de rendimientos por legislación al 23/12/2021 (Bonos 2030)

Bonos en Pesos & DLK: Recuperación luego de una semana adversa tras conocerse datos de inflación menores a los esperados.

En cuanto a la dinámica de los segmentos tras un dato de inflación menor al esperado, citábamos a Pedro Siaba Serrate, Team Leader Strategist de Portfolio Personal Inversiones, que comentó en el diario La Nación el pasado 19 de diciembre: “No fue una semana fácil para los bonos ajustables por CER. La inflación por debajo de lo esperado provocó caídas de entre 1,2% y 3,5% en los instrumentos de la curva ajustable por inflación. En la misma línea, los instrumentos con ajuste CER de la industria de fondos mutuos reflejaron rescates tras la noticia. Sin embargo, es peculiar que los fondos dólar linked (que siguen al tipo de cambio oficial) también hayan mostrado debilidad. ¿Qué hay detrás? Los rumores de una suba de tasas del Banco Central (alentada por el FMI) afectaron a los instrumentos ajustables en favor de las alternativas de tasa variable (Badlar). Más allá de que la exposición de pesos debe mantener el foco en ajustables (en especial, por inflación), se fortalece la posibilidad de incluir Badlar en la cartera”[7]. En este contexto, en la semana del 10/12 al 17/12, los Subíndices de Bonos Cortos y de Bonos Largos emitidos en pesos se desvalorizaron -0,17% y -1,62%, mientras que el Subíndice de Bonos Cortos emitidos en dólares (que incluye solo el bono DLK TV22) se retrajo -0,29%. Sin embargo, en la semana del 17/12 al 23/12 los tres segmentos recuperaron espacios, avanzando +1,01%, +4,95% y +1,44% (aquel DLK), respectivamente.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.expansion.com/mercados/cronica-bolsa/2021/12/23/61c41c53e5fdeaa9218b45d7.html

[2] Fuente: https://serenitymarkets.com/todos-los-comentarios/macro/despues-de-otro-ano-asombroso-en-el-mercado-de-valores-de-ee-uu-los-inversores-se-preguntan-cuanto-mas-queda/

[3] Lectura adicional: https://serenitymarkets.com/todos-los-comentarios/macro/las-acciones-value-preparadas-para-el-despegue/

[4] Fuente: https://www.fidelity.ch/static/uk-professional/media/pdf/download-material/fidelity_outlook_2022.pdf

[5] Fuente: https://www08.wellsfargomedia.com/assets/pdf/personal/investing/investment-institute/2022-Outlook-Report-ADA.pdf

[6] Fuente: https://www.cronista.com/finanzas-mercados/619094/

[7] Fuente & Lectura recomendada: https://www.lanacion.com.ar/economia/los-mercados-con-la-mirada-puesta-en-la-negociacion-con-el-fmi-nid19122021/