Los mercados internacionales al 27 de agosto: tres claves

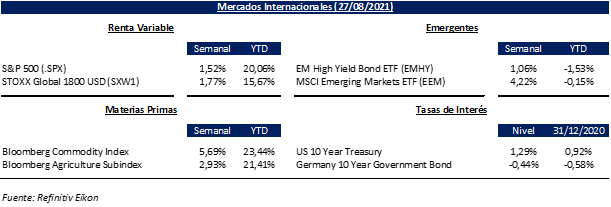

- El presidente de la FED dijo el pasado viernes en el simposio anual de Jackson Hole que sería adecuado comenzar con la reducción en la compra de activos para fines de este año, dados los avances alcanzados en materia de inflación y empleo. Sin embargo, dejó claro que las condiciones necesarias para una suba en los tipos de interés de referencia son mucho más estrictas que aquellas para comenzar el proceso de tapering. Dicho esto, vale la pena resaltar que en el acumulado de la variación en los Non-Farm Payrolls desde la medición de marzo de 2020 inclusive a la del julio de 2021, el saldo es de -5.429K. Si se verifica la cifra esperada en los Polls de Reuters de +750K para el mes de agosto y esta velocidad de crecimiento se mantiene, harían falta 6 meses para que el acumulado se ubique en cero, llevándonos al punto de inicio de la pandemia.

- Luego de cinco ruedas consecutivas al alza, el pasado jueves el S&P 500 cayó -0,58%, en medio de noticias que hablaron de atentados en el aeropuerto de Kabul que habrían dejado un saldo de decenas de víctimas fatales. Por su parte, en esa jornada se conocieron los datos de nuevas peticiones de subsidios por desempleo, que se ubicaron en 353K, levemente por encima de lo esperado y cortando la racha de cuatro mediciones a la baja. Sin embargo, luego de que el mercado interpertó como “dovish” las palabras de Powell, el S&P 500 avanzó +0,88% el viernes y la tasa de los Treasuries a 10 años pasó de +1,3104% a +1,2886%, comprimiéndose el spread 10Y – 2Y de +1,11% a +1,09%.

- China introdujo una nueva serie de acciones reguladoras dirigidas a disminuir el poder económico y el potencial poder político de compañías relacionadas a internet. La nueva normativa prohibiría los algoritmos diseñados para fomentar la adicción a las tecnologías, a través de la recomendación de “apps” y videos populares.

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Expectativas de inflación, confianza del consumidor y confianza en el gobierno.

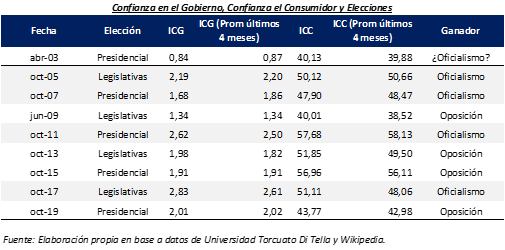

Desde la Universidad Torcuato Di Tella se publican periódicamente métricas interesantes para el público inversor. Algunas de ellas son desarrolladas desde su Centro de Investigación en Finanzas (CIF), mientras que otras desde su Escuela de Gobierno. Entre ellas, destacamos:

- Expectativas de inflación[1]: Para los próximos doce meses se mantuvieron en el 50% en julio, igual nivel que en abril, mayo, junio y julio, según la mediana de las respuestas a la encuesta publicada días atrás. Sin embargo, la medición según el promedio se ubicó en 48,0%, frente a 49,1% de la encuesta anterior.

- Índice de Confianza del Consumidor[2]: mostró una fuerte caída (-7,5%) en el mes de abril, luego se mantuvo prácticamente estable en mayo, para finalmente volver a caer (un -2,3%) en junio. Sin embargo, en julio mostró el primer mes alcista desde marzo y se ubicó en 37,86. Finalmente, en agosto volvió a mostrarse al alza y cerró en 39,76.

- Índice de Confianza en el Gobierno[3]: luego de mantenerse en 1,70 durante junio y julio, en agosto el ICG se ubicó en 1,85, avanzando aproximadamente +9,1% Sin embargo, cabe destacarse el trabajo de campo para la elaboración del índice tuvo lugar entre el 3 de agosto y el 12 de agosto de 2021. Si se considera como fecha de inicio del “olivosgate” el 13 de agosto, la medición del ICG no reflejaría el impacto en la opinión pública de este suceso.

¿Qué se puede extraer de estos datos de cara a las próximas elecciones? Puntualmente, tomamos el ICG e ICC y verificamos qué sucedió en las últimas elecciones, tal y como hacemos periódicamente en los informes. Lo lógico sería pensar que altos índices juegan a favor del oficialismo y en contra de la oposición. Utilizamos los ocho comicios desde 2005 a 2019, dado que en 2003 no es fácil determinar si la elección fue favorable al oficialismo o no. Concretamente, miramos el valor del índice en el mismo mes en que tuvieron lugar las elecciones generales correspondientes y el promedio del indicador los cuatro meses anteriores.

En promedio, se observa que el oficialismo se consagró cuando el ICG del mes de la elección se ubicó en 2,33, y cuando el promedio del ICG de los últimos cuatro meses se ubicó en 2,29. Para la oposición, estas cifras de ubicaron en 1,81 y 1,77. El oficialismo se consagró ganador siempre en un rango de la métrica del ICG del mes de la elección de 1,68 a 2,83, mientras que la oposición lo hizo en un rango de 1,34 a 2,01. En cuanto al promedio del ICG de cuatro meses antes de la elección, el oficialismo se consagró en un rango de 1,86 a 2,61 y la oposición entre 1,34 y 2,02. La peor métrica del ICG, en ambas modalidades de medición, en dónde se consagró el oficialismo fue de 1,68 y 1,86, mientras que la oposición llegó a consagrarse inclusive con niveles de 2,01 y 2,02.

En cuanto al ICC, el oficialismo se consagró con la métrica en promedio en 51,70 (51,33 promedio últimos cuatro meses previos a los comicios), mientras que la oposición lo hizo en 48,15 (46,78). El rango favorable al oficialismo del ICC a fecha de la elección fue de 47,90 a 57,68 (promedio en rango 48,06 a 58,13), mientras que aquel propicio a la oposición fue de 40,01 a 56,96 (38,52 a 56,11).

Dado que el ICG se ubica hoy en 1,85 (1,70 promedio últimos cuatro meses) y el ICC 39,76 (36,92), la primera de las métricas estaría más cerca de favorecer a la oposición aunque en octubre de 2007 se ubicaba en 1,68 y el peronismo logró mantenerse en el poder (el promedio de los últimos cuatro meses en 1,77 se ubica por debajo del 1,86 mínimo con que el oficialismo logró imponerse). Sin embargo, en 2007 el ICC se ubicaba en 47,90, mínimo favorable al oficialismo, en el mes de la elección (48,47 últimos cuatro meses), y hoy se ubica en 39,79 (36,92).

Bonos en dólares: De cara a cerrar un nuevo mes alcista.

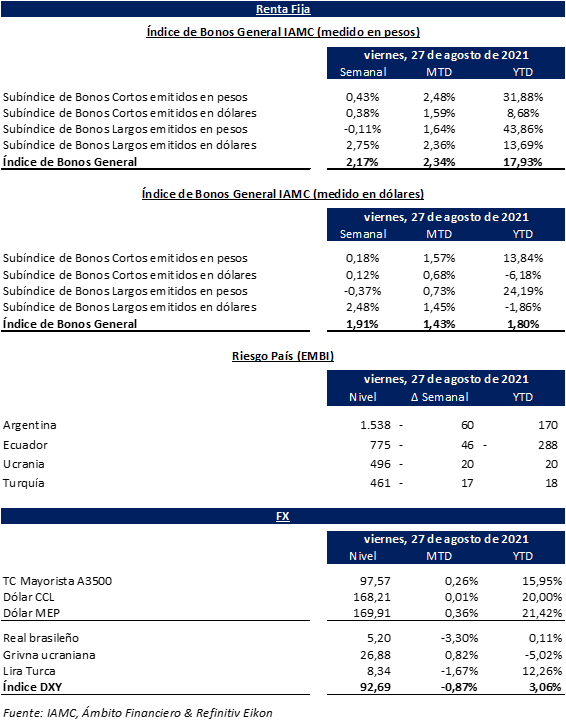

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, en el sexto mes del 2021 la referencia no logró mantener el color verde cayendo -2,18% para luego avanzar +7,25% en julio. Ahora, ya prácticamente con agosto a punto de cerrar, la referencia escalaba MTD +1,45% al cierre del viernes 27, ampliándose esta cifra a +2,08% el día lunes 30 de agosto. Sin embargo, el hecho de que el S&P Merval en dólares haya avanzado MTD +14,81% al 30/08 y +11,29% al 27/08 hace parecer ínfima la evolución de la renta fija en moneda dura… y también el avance del EEM y EMHY en lo que va del agosto.

Pablo Bachur de TM Inversiones resumió así lo acontecido la semana pasada en BAE Negocios: “El tipo de cambio comienza a bajar su volatilidad luego de la adaptación al nuevo marco normativo para dolarizarse por bolsa; la diferencia para comprar ccl por la vía del AL30 o GD30 bajó del 6,06% al 4,69% por la leve baja del precio en el bono ley extranjera que se movió de $179,52 a $177,84, movimiento similar al que tuvo la cotización resultante del cruce de precios entre GGAL local y su ADR (de $179,59 a $176,39). La brecha entre MEP y cable por medio del AL30 sigue prácticamente en cero, y en el GD30 se mostró casi sin variaciones en 3,23%. La semana de los bonos fue de alzas moderadas, mayores en los ley extranjera”[4]. Por su parte, el día lunes 30 el autor comentó en el mismo medio: “…el dólar prácticamente no varió para adquirirlo por medio del AL30, quedando a $170,12 el ccl y a $169,98 el MEP (en la del GD30 bajó $176,02 el ccl, y a $170,77 el MEP). El riesgo país cayó fuerte 21 puntos a 1.509”[5].

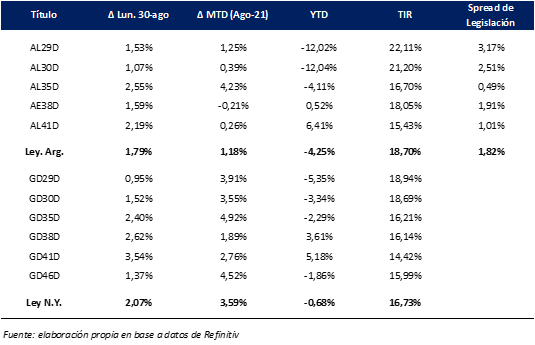

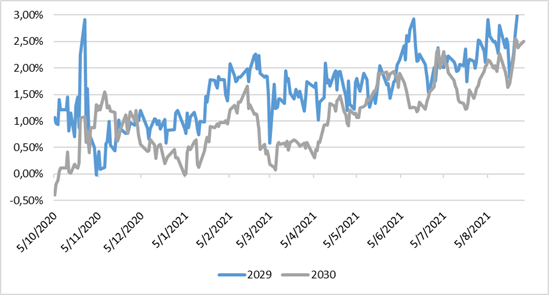

En cuanto a los spreads de legislación, en la semana terminada el viernes 27 se observaron ampliaciones a lo largo de toda la curva. Sin embargo, en los bonos 2029 y 2035 esta tendencia no logró mantenerse el lunes 30 de agosto. Lo que vale la pena resaltar de las últimas jornadas es que tanto en los 2029 como en los 2030 se alcanzaron nuevos máximos históricos en los diferenciales por ley: +3,32% el 27/08 en los primeros y +2,56% el 27/08 en los segundos.

Spread de rendimientos por legislación al 30/08/2021 (Bonos 2029 y 2030)

Bonos en Pesos & DLK: Evolución Mixta

En cuanto a la performance de la curva en pesos durante la semana pasada, los bonos a tasa fija avanzaron +0,47% en promedio (-0,14% el lunes) mientras que aquellos atados a la tasa Badlar más representativos cayeron en torno a un -2,83% (+0,23% al inicio de seamana), influidos parcialmente por los pagos de renta del PBY22 y de renta y amortización del BNY22. Por su parte, aquellos atados al CER se valorizaron en promedio un -0,06% (+0,21%).

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, pasó al frente por un +0,38% en la semana cerrada el 27/08 y avanza +8,66% en el año. A nivel micro, el T2V1 varió +0,32% en el septenario mientras que el TV22 lo hizo por un +0,41% y el T2V2 por +0,45%. Luego, el lunes 30 la tendencia se mantuvo alcista, destacándose el T2V2 que avanzó +1,36% y se perfiló como el mejor bono fuera de los pagaderos en dólar billete. Finalmente, destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo, +13,39% TNA en junio y +12,18% en julio, mientras que el acumulado desde el 30/07 al 30/08 se ubicó +12,56% TNA.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2591&id_item_menu=5006

[2] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2575&id_item_menu=4982

[3] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=1439&id_item_menu=2964

[4] Fuente & Lectura recomendada: https://www.baenegocios.com/finanzas/La-semana-del-mercado-En-modo-locomotora-20210829-0053.html

[5] Fuente: https://www.baenegocios.com/finanzas/El-SP-Merval-confirma-su-buen-momento-con-la-mejor-rueda-del-ano-20210830-0077.html