Los mercados internacionales al 28 de mayo: tres claves

- Las peticiones de nuevos subsidios por desempleo en EEUU se ubicaron en 406k la semana pasada, mínimos desde la irrupción de la pandemia de Covid-19. Asimismo, los datos de PIB (Trimestral) (1T) se ubicaron en +6,4%, una sólida cifra, aunque por debajo del +6,5% esperado por el consenso de mercado. A su vez, el viernes por la mañana, desde el portal Investing.com comentaron: “El presidente Joe Biden se dispone a dar a conocer este viernes un presupuesto que aumentaría el gasto federal a 6 billones en el próximo año fiscal […] Aunque tal propuesta tendría que ser aceptada en un Congreso dividido, en el que los demócratas sólo tienen mayorías estrechas en la Cámara de Representantes y el Senado, llevaría el gasto federal a sus niveles más altos desde la Segunda Guerra Mundial”[1].

- La primera posición de futuros de petróleo Brent se ubica cerca de los 70 dólares. Avanzó +4,80% en la semana, +3,54% en el mes y +34,42% en 2021. Esta dinámica estaría respaldada por los datos económicos de EEUU y expectativas de un repunte de la demanda mundial para el tercer trimestre. Sin embargo, limita las alzas la perspectiva de una entrada de más crudo de Irán a los mercados tras un posible levantamiento de las sanciones a ese país.

- Finalmente, el domingo 30 de mayo tendrá lugar el último debate entre entre Keiko Fujimori y Pedro Castillo, una semana antes del ballotage en Perú. Según trascendió, las encuestas habrían mostrado un menor margen a favor del izquierdista Castillo y desde Investing.com señalaron: “El socialista Pedro Castillo tiene una ventaja de dos puntos porcentuales sobre la derechista Keiko Fujimori y según el margen de error siguen en empate técnico a una semana de la elección presidencial en Perú, mostraron dos sondeos el domingo”[2].

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Expectativas de inflación, confianza del consumidor y confianza en el gobierno.

Desde la Universidad Torcuato Di Tella se publican periódicamente métricas interesantes para el público inversor, en concreto algunas de ellas desde su Centro de Investigación en Finanzas (CIF) y otras desde su Escuela de Gobierno. Entre ellas, destacamos:

- Expectativas de inflación[3]: Para los próximos doce meses se mantuvieron en el 50% en mayo, igual nivel que en abril, según la mediana de las respuestas a la encuesta publicada días atrás. Este 50% se verificó también en marzo, y por última vez lo había hecho en mayo de 2020. Retrospectivamente, las expectativas de inflación para los próximos 12 meses en abril de 2020 era de 40%, y con la medición se cumple del +4,1% para abril de 2021 nos ubicamos en un +46,3% interanual.

- Índice de Confianza del Consumidor[4]: mostró una fuerte caída (-7,5%) en el mes de abril y mantuvo prácticamente estable en mayo. Se ubica actualmente en 35,44, y para encontrar cifras menores a esta debemos irnos a abril de 2019.

- Índice de Confianza en el Gobierno[5]: registró en mayo un avance de +11,5% mensual y se ubicó en 1,93 puntos (-36% interanual). El actual nivel de confianza es -2% inferior al de la última medición de Macri y -17% inferior a la cifra observada en enero de 2020.

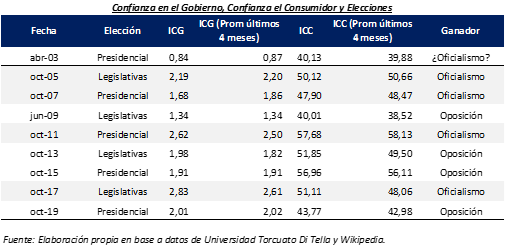

¿Qué se puede extraer de estos datos de cara a las próximas elecciones? Puntualmente, tomamos el ICG e ICC y verificamos qué sucedió en las últimas elecciones. Lo lógico sería pensar que altos índices juegan a favor del oficialismo y en contra de la oposición. Utilizamos los ocho comicios desde 2005 a 2019, dado que en 2003 no es fácil determinar si la elección fue favorable al oficialismo o no. Concretamente, miramos el valor del índice en el mismo mes en que tuvieron lugar las elecciones generales correspondientes y el promedio del indicador los cuatro meses anteriores.

En promedio, se observa que el oficialismo se consagró cuando el ICG del mes de la elección se ubicó en 2,33, y cuando el promedio del ICG de los últimos cuatro meses se ubicó en 2,29. Para la oposición, estas cifras de ubicaron en 1,81 y 1,77. El oficialismo se consagró ganador siempre en un rango de la métrica del ICG del mes de la elección de 1,68 a 2,83, mientras que la oposición lo hizo en un rango de 1,34 a 2,01. En cuanto al promedio del ICG de cuatro meses antes de la elección, el oficialismo se consagró en un rango de 1,86 a 2,61 y la oposición entre 1,34 y 2,02. La peor métrica del ICG, en ambas modalidades de medición, en dónde se consagró el oficialismo fue de 1,68 y 1,86, mientras que la oposición llegó a consagrarse inclusive con niveles de 2,01 y 2,02.

En cuanto al ICC, el oficialismo se consagró con la métrica en promedio en 51,70 (51,33 promedio últimos cuatro meses previos a los comicios), mientras que la oposición lo hizo en 48,15 (46,78). El rango favorable al oficialismo del ICC a fecha de la elección fue de 47,90 a 57,68 (promedio en rango 48,06 a 58,13), mientras que aquel propicio a la oposición fue de 40,01 a 56,96 (38,52 a 56,11).

Dado que el ICG se ubica hoy en 1,93 (1,82 promedio últimos cuatro meses) y el ICC 35,44 (36,68), la segunda de las métricas parecería estar favoreciendo a la oposición, mientras que según el ICG el oficialismo se encontraría en torno al escenario que enfrentó en la presidencial de 2007, única situación en donde el oficialismo se consagró con un ICG por debajo de 2,19, aunque sin una lectura favorable en términos generales.

Comentario especial: Repaso de los principales temas tratados en entrevista al economista Marcelo Capello publicada en La Nación.

En la edición impresa del diario La Nación del pasado domingo 9 de mayo, la periodista Sofía Diamante publicó una entrevista al economista Marcelo Capello, presidente del Instituto de Estudios sobre la Realidad de Argentina y Latinoamérica (IERAL) de la Fundación Meditarránea. A continuación, recogemos algunos de los principales comentarios que surgieron en la entrevista[6].

| Tema | Citas |

| Enfoque económico de Guzmán versus enfoque del Instituto Patria | “…se lo ve al ministro dispuesto a pagar costos políticos con subas de tarifas superiores a las que otros en el Gobierno estarían dispuestos a tolerar, y eso ha llevado a un entredicho, que todavía no se ha anclado, que por el momento genera una visión de mayor debilidad de Guzmán y que vuelve menos creíble la política económica. Cada vez va quedando más claro que predomina el enfoque de los grupos políticos más ligados a la vicepresidenta y al Instituto Patria…”. “Tienen un enfoque según el cual cualquier problema económico siempre se puede solucionar desde el punto de vista político…”. “…es una visión que privilegia el gasto público y, por lo tanto, tiene una amplia presión impositiva”. “En la anterior oportunidad, esto llevó a un gran atraso cambiario y a una pérdida de competitividad en general, y parablemente esto se repita. Además, comienza el deterioro de la calidad institucional, que sabemos que afecta mucho a una economía”. “El enfoque cortoplacista y radicalizado no tiene ninguna posibilidad de éxito. Porque a largo plazo tiende a generar la necesidad de un fuerte ajuste, directo o indirecto, vía devaluación del peso”. “…los agentes económicos desconfían, la política económica pierde credibilidad, y sin credibilidad a una administración no le quedan más opciones que gobernar con restricciones variadas y crecientes, como cepo cambiario o cepo a las importaciones, generando numerosas dificultades para la actividad económica en general”. |

| Déficit fiscal, gasto público e inflación. | “La Argentina ha llegado a tener un gasto público de 47% del PBI en 2015 y el año pasado por supuesto que ha vuelto a subir, con varios programas transitorios diseñados por la pandemia”. “Los mayores problemas con el gasto están en el personal, principalmente de las provincias y los municipios. La Argentina recientemente gastaba 12% del PBI en empleo público cuando, por ejemplo, Chile, Perú y México gastan seis puntos del PBI. Si bien sería difícil una racionalización en el corto plazo de la planta de personal, como mínimo lo que debería ocurrir es que deje de crecer. La Argentina gasta mucho en prestaciones sociales también, lo que ameritará una nueva reforma a futuro”. “…al déficit fiscal de este año, en un escenario optimista, lo ubicamos en 4% del PBI, y en uno pesimista, en 5%. Esto debe ser financiado con emisión de deuda en pesos o con emisión de dinero a través del Banco Central. Dependiendo de si logra refinanciar el total de los vencimientos de deuda o de si consigue captar un excedente para financiar el déficit primario, la emisión monetaria podría subir entre 30% y 70% respecto a la base monetaria de 2020”. “En la medida en que se acerque más al 70% habrá más brecha cambiaria, más impacto en la inflación y, especialmente, se agravarán los problemas de credibilidad”. |

| Tipo de cambio | “El tipo de cambio oficial, si uno lo ve desde una perspectiva histórica, está en un nivel intermedio”. “A fin de año llegará con un grado de atraso que será importante y que muy probablemente requiera de una corrección posterior a la elección, como ocurrió en 2014”. |

| Reservas | “En estas últimas semanas, el Banco Central está mejorando su nivel de reservas por el aporte extra que están haciendo las exportaciones, que se estima que aportarán alrededor de US$8000 millones adicionales a lo del año pasado. Una parte de esos dólares terminan en las reservas del Banco Central. Si eso continúa por unos meses más, es probable que el Gobierno aumente su nivel de reservas de libre disponibilidad y, de allí, obtenga las reservas para pagar al Club de París y al FMI, más probablemente que utilizando los DEG adicionales que pueda recibir en los próximos meses”. |

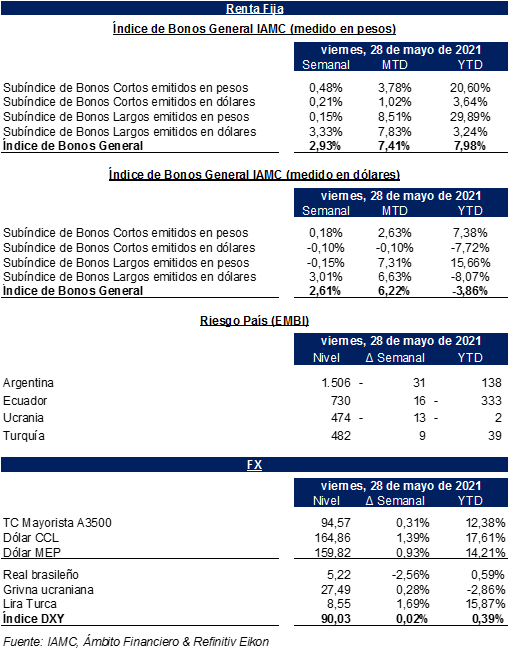

Bonos en dólares: de menor a mayor

Luego de que la semana cerrada el 7 de mayo el Subíndice de Bonos Largos emitidos en dólares presentara una baja del -1,27% medido en esa moneda, el pasado viernes 14 se logró cerrar un septenario alcista, con la referencia escalando un +2,30%. Esta dinámica volvió a repetirse el pasado viernes 21, con un +2,48% de alza en los últimos siete días. Luego, el pasado 28 de mayo se logró cerrar una nueva semana alcista, escalando +3,01%,De esta manera, los bonos en moneda dura avanzan ya un +6,63% en lo que va del mes y caen un -10,76% en lo que va del año.

Bonos en Pesos & DLK:

Crucial fue la importancia de la tercera semana de mayo en términos de vencimientos que debe afrontar el Tesoro. Al final, el gobierno logró captar aproximadamente 249.000 millones de pesos y así habría logrado refinanciar entre el 79% a 81% de los vencimientos estimados. De esta manera, la Secretaria de Finanzas pudo tomar oxígeno y desde la columna semanal de Ámbito “Lo que se dice en las mesas” comentaron: “Finanzas sorteó, con cierto decoro, el primer gran reto del año al conseguir 250.000 millones frente a más de $305.000 millones de vencimientos. El faltante lo cubrirá fácilmente con el ‘colchoncito’ armado en las últimas semanas. Pero sin dudas el resultado es otra señal para lo que viene”[7]. Luego de esta operación, el pasado miércoles el gobierno logró captar 70.350 millones de pesos en una nueva subasta de títulos públicos. Por un lado, se ofreció reapertura de las Ledes S31G1, S29O1 y S30N1. También, volvieron a subastarse las Lepase SG311 y SO291. A su vez, se licitó Lecer X28F2 y Boncer TX23. En los instrumentos con vencimiento agosto, el gobierno convalidó una tasa nominal anual levemente superior a aquella observada en la subasta de la semana pasada. Afrontando vencimientos en torno a 9.000 millones, el gobierno pudo captar los 60.000 millones que rechazó en la licitación anterior.

A su vez, mucho se comento sobre que el BCRA habilitó a los bancos a migrar parte de los encajes que tienen en Letras de Liquidez (Leliq) a bonos del Tesoro en pesos con un plazo residual mínimo de 180 días. La intención con esta medida es llevar mayor liquidez al mercado de deuda pública, frente al abultado calendario de vencimiento que el Tesoro deberá enfrentar en el tercer trimestre de este año. El ex presidente del Central, Guido Sandleris, criticó esta medida debido a que habilita que una posible crisis de deuda tendría impacto directo sobre el sistema bancario. Sobre esta medida, desde Clarín comentaron: “…dos informes en cierta forma tranquilizadores. Uno fue de de la calificadora de riesgo Moody’s. El otro, de la consultora local 1816”. Por un lado, resaltaron: “Para Moody’s, la decisión del BCRA ‘no tendría impacto en la calidad crediticia de las entidades calificadas en el corto plazo’. Agregó que la nueva Comunicación brinda a las entidades financieras la opción de integrar con títulos públicos nacionales en pesos, la exigencia de efectivo mínimo”. Y, por el otro: “…la consultora 1816 señaló: ‘Nuestra impresión es que este anuncio no es ningún cambio significativo (‘game changer’) para el mercado local, pero sí contribuirá a mejorar un poco los números del financiamiento del Tesoro’”[8].

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija promediaron subas del +1,30% mientras que aquellos atados a la tasa Badlar retrocedieron un -0,30%, explicado principalmente por el corte de cupón del PBY22. Finalmente, aquellos atados al CER retrocedieron en promedio -0,03%.

Por otro lado, este martes 1 de junio se llevará adelante una licitación[9] de letras de la provincia de Mendoza con una especial particularidad. Se trata de las Clase I y II, a 110 y 348 días, que pagarán intereses según la tasa Badlar más un margen a licitar. Sin embargo, el principal atractivo viene por el lado de intereses compensatorios que se ofrecerán. En la fecha de pago de intereses, la provincia pagará en concepto de intereses compensatorios adicionales la suma de pesos que resulte de restar:

- El interés sobre valor nominal que resulte de adicionar la variación entre el CER Inicial y el CER Final más una tasa nominal anual del 2% para la Clase I y del 2.8% para la Clase II.

- El interés sobre el valor nominal a ser pagados por la provincia conforme la tasa Badlar más el respectivo margen que surgirá de la subasta.

Para analizar esta oportunidad, recordemos que las “Letras del Tesoro de la Ciudad de Buenos Aires Serie 2 2021”, que fueron colocadas el pasado 8 de abril y que vencen al 05 de agosto de este año, poseían un esquema similar. En esta ocasión, el margen sobre Badlar resultó del 0%. Naturalmente, los inversores valoran solamente la “pata CER”, dado que el escenario más probable es que este coeficiente viaje a una velocidad superior a la evolución de las tasas nominales.

Finalmente, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó un +0,32% en la semana y un +3,64% en el año. A nivel micro, el T2V1 pasó al frente +0,40% en el septenario y el TV22 un +0,07%. Destacamos que, la depreciación del dólar oficial mayorista se aceleró en las ruedas del pasado miércoles 28 y jueves 29 de abril (TNA del +31,9% y +32,5%) para luego, el 30 de abril, ubicarse en +21,5% y luego se estabilizarse en +15,6% en las ruedas del 3 al 7 de mayo. Finalmente, del 10 al 14 de mayo, la tasa promedio una TNA del +11,7%, para luego volver a acelerarse levemente en la semana terminada el 21 de mayo, en dónde promedio +13,3%, para ubicarse ahora en +15,7% TNA la semana pasada.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://es.investing.com/news/economy/presupuesto-de-biden-pce-compra-de-bonos-del-bce-5-claves-en-wall-street-2121511

[2] Fuente: https://es.investing.com/news/general/castillo-y-fujimori-siguen-en-empate-tecnico-a-pocos-dias-de-eleccion-presidencial-en-peru-sondeos-2121828

[3] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2593&id_item_menu=4988

[4] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2573&id_item_menu=4985

[5] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=1439&id_item_menu=2964&utm_source=UTDT&utm_medium=banner&utm_campaign=banner%2Butdt%2B160916857753749200

[6] La entrevista fue publicada en la edición impresa del diario La Nación del 9 de mayo de 2021. La entrevista también puede accederse online. Se recomienda su lectura completa. Fuente: https://www.lanacion.com.ar/economia/marcelo-capello-el-enfoque-cortoplacista-no-tiene-posibilidad-de-exito-nid09052021/

[7] Fuente: https://www.ambito.com/economia/deuda/alerta-paises-emergentes-todos-miran-la-inflacion-eeuu-n5194328

[8] Fuente & Lectura recomendada: https://www.clarin.com/economia/mercado-debatio-fondo-ultima-resolucion-banco-central-fallo-resulto-dividido_0_GrJRJV0ca.html

[9] Fuente: https://www.byma.com.ar/byma-primarias/2166-letras-del-tesoro-de-la-provincia-de-mendoza-serie-i/