Por Julio Roque Calcagnino (*)

Se cerró un septiembre difícil para los mercados internacionales

El S&P 500 tuvo un nuevo septenario desfavorable y encadenó cuatro consecutivos con sesgo negativo (-1,3%, -0,2%, -2,9% y -0,7%), cerrando septiembre con un retroceso del -4,9%. Consecuentemente, la tasa de 10 años del Tesoro de EEUU también lleva cuatro semanas al alza, ubicándose en niveles no vistos desde antes de la Crisis de las Subprime. A nivel sectorial, Real Estate (ETF IYR), Tecnología (XLK) y Utilities (XLU) fueron los más golpeados en el mes, con caídas del -8,4%, -6,7% y -6,4%, mientras que los que mejor performance mostraron fueron Energía (XLE), Salud (XLV) y Finanzas (XLF), con variaciones del +1,7%, -3,4% y -3,5%. No llama la atención que sólo el XLE haya podido mostrar retornos positivos, de la mano del avance de la primera posición de los futuros de petróleo Brent, que mostró un avance del +9,7%.

Por otro lado, el IBEX 35 cerró el pasado viernes con un leve sesgo alcista, coronando la semana y septiembre con retrocesos de -0,8%. Por su parte, el STOXX Europe 600 terminó el viernes con una suba de +0,8%, mientras que el S&P no logró sostener las alzas en la última rueda del mes, cerrando finalmente con una caída del orden del -0,3%. Favoreció esta dinámica tanto la desaceleración de la inflación de septiembre en la Zona Euro, como el hecho de que la inflación PCE de agosto en EEUU resultó en línea con lo esperado, sin dar señales de un mayor recalentamiento en los precios.

Las encuestas continúan dando a Milei en primer lugar, pero el mercado no se termina de entusiasmar

Tras las PASO, ya se publicaron 23 encuestas de cara a las elecciones generales. Todas muestran como ganadora a la coalición LLA, de Javier Milei, sin anticipar una victoria en primera vuelta (40% de votos afirmativos emitidos con una diferencia mayor a 10% respecto de la segunda fuerza, o más del 45% de los votos). Además, 20 de los sondeos ubican en segundo lugar al oficialismo (UxP), mientras que solo tres le otorgan ese lugar a Juntos por el Cambio (JxC). Asimismo, el promedio de las encuestas arroja una intención de voto del 33,55% para la LLA, del 28,50% para UxP y del 24,10% para JxC[1].

Con estos datos en mente, desde EMFI Group, compañía de servicios financieros focalizada en deuda emergente con sede en Londres, recientemente emitieron un informe[2] haciendo foco en la problemática de la “gobernabilidad” en caso de que Milei finalmente se consagre ganador, a pesar de tener un “view” favorable sobre los bonos argentinos. En primer lugar, si bien destacaron inconsistencias en su programa, tal y como sugerir que es posible un ajuste del 15% en el gasto público cuando este fue del 22% en los últimos doce meses, junto al hecho de que los ajustes fiscales propuestos no se condicen con la realidad fiscal del gobierno, si destacaron como positivo que exista voluntad de llevar adelante una consolidación fiscal y bajar la inflación[3]. Luego, destacaron como limitantes a la aplicación estos ajustes a la situación social, planteando como duda principal si será posible que Milei pueda llevar adelante su agenda.

En este sentido, destacaron que las negociaciones serán duras para poder impulsar reformas en el Congreso. En caso de que Milei alcance el 37% en las generales, obtendrá 52 diputados sobre 257 y 9 senadores sobre 72. Asimismo, el aspirar a reducir a cero las transferencias discrecionales a las provincias limita los grados de libertad a la hora de llevar adelante negociaciones. En consecuencia, todo podría depender de las negociaciones con los sectores más duros de JxC, quienes eventualmente acompañar las medidas propuestas por un eventual presidente de LLA si es que las partes están dispuestas a negociar.

Yendo a las cotizaciones, si bien el contexto global no ayudó, dado que la mayoría de los activos de riesgo operaron bajistas en septiembre, no deja de llamar la atención el hecho de que en este período el iShares JP Morgan EM High Yield Bond ETF (EMHY) cayó un -2,5%, mientras que los Bonares lo hicieron por -14,8% y los Globales por -14,4%. De cierta manera, podemos inferir que algunas de las dificultades expresadas en el informe de EMFI son compartidas por gran parte de los participantes de los mercados, sin descartar que quizás algunos tengan una postura menos favorable. Esto quedó claro en la columna semanal “Lo que se dice en las mesas” de Ámbito Financiero del pasado 29 de septiembre, donde se comentó: “El intercambio entre inversores locales y sus pares extranjeros da cuenta de que, a diferencia por ejemplo del 2015, nadie cree que a priori ni Javier Milei ni Patricia Bullrich y menos Sergio Massa puedan garantizar dar vuelta la economía y barajar y dar de nuevo dando lugar a un nuevo esquema económico que saque al país de la encrucijada del estancamiento secular”[4].

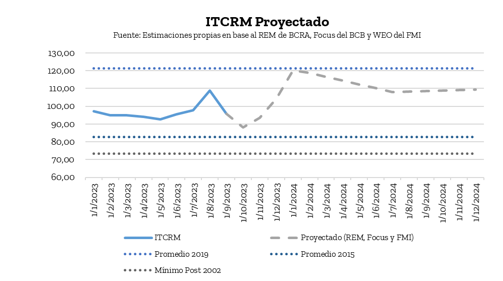

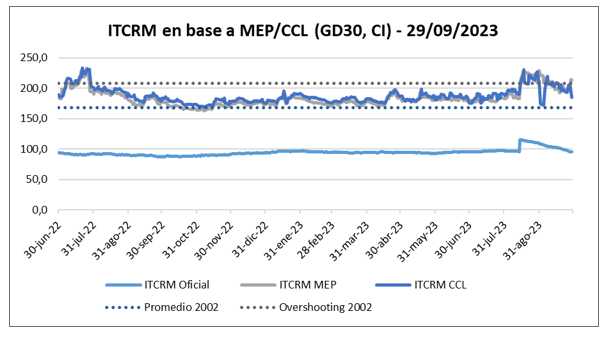

Tras la devaluación, el tipo de cambio real volvió a apreciarse.

Si bien la devaluación del tipo de cambio post PASO y las nuevas restricciones sobre la operatoria de MEP/CCL trajeron cierto alivio temporal sobre las alicaídas RRII del BCRA, es altamente probable que deba alterarse nuevamente el tipo de cambio en el corto plazo, posiblemente luego de un eventual ballotage.

Esto se fundamenta, por un lado, en el hecho de que el ITCRM se apreció nuevamente hasta niveles pre PASO, esperándose que finalice octubre cerca del promedio del año 2015. Por el otro, el BCRA comenzó a perder ímpetu comprador en el MULC en las últimas jornadas, a la vez que profundizó sus intervenciones en los dólares bursátiles.

En cuanto a estos últimos, mientras que el MEP y el CCL (GD30, PPT, CI) mostraron variaciones del +5,7% y -0,3% durante septiembre, cerrando el mes en $778,32 y $676,80, la punta compradora del dólar informal hizo lo propio en +8,8%, ubicándose en $800 el pasado viernes. En lo que respecta al tipo de cambio real medido a través del MEP y CCL, si bien se trata de referencias afectadas por la intervención del BCRA, en el caso del primero continúan observándose valores apenas superiores a aquellos máximos posteriores a la salida de la convertibilidad.

Las presiones ya alcanzan a los títulos públicos en moneda local

Tanto el Subíndice de Bonos Cortos emitidos en pesos del IAMC como aquel de aquellos emitidos en dólares (AL30, GD30, DLK y Duales) cerraron un septiembre a la baja, con retrocesos del -0,02% y -9,33%. Asimismo, las variaciones en la última semana fueron del orden de -1,97% y +0,77%, destacándose una importante suba de rendimientos. Tomando tres casos testigos, el Boncer TX24 cerró el 22/09 con TIR del +1,65%, cifra que pasó a +12,32% luego de 7 días, mientras que el TV24 y TDF24 pasaron de -5,31% a -0,78% y -10,00% a -7,96%.

En relación a esta dinámica, en su último Informe de Renta Fija, desde Research For Traders comentaron: “Los bonos en pesos ajustables por CER cierran la semana con importantes caídas, en un marco en el que muchos inversores están dolarizando sus carteras frente a las dudas sobre quién gobernará a partir del 10 de diciembre, y ante las futuras devaluaciones que prevé el mercado del tipo de cambio oficial”. Si bien los bonos de países emergentes en moneda local, cuya referencia es el iShares JP Morgan EM Local Currency Bond ETF, cayeron un -1,6% en la semana, nuevamente no pueden dejar de considerarse los factores domésticos.

Además de la falta de prudencia macroeconómica del oficialismo en la recta final del gobierno, actores de mercado, como la consultora 1816, habían advertido que un eventual gobierno de Milei no estaba en los precios de los activos, especialmente del dólar y de la deuda en pesos. En relación a esta última, ven en el caso de un eventual dolarización sería difícil “…convertir títulos en pesos que valen 100% de paridad a títulos hard dollar que hoy valen 30% de paridad, sin generar pérdidas en el mercado”[5].

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de CABA. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://fedetiberti.shinyapps.io/encuestas_app/

[2] Fuente: https://www.emfi.uk/english/intelligence/details/mileis-governability-1697?id=1694

[3] El ajuste fiscal propuesto por Milei muchas veces contempla ajustes sobre partidas presupuestarias superiores al peso de la partidas en sí. Cita del informe de EMFI: “According to the Bloomberg note Milei is also thinking about cutting spending amounting to 5% of GDP on transfers to provinces (discretionary transfers to provinces actually represented 0.7% of the GDP in the past 12 months), 2% of GDP on public infrastructure projects (capital spending represents 1.9% of the GDP), 5% on economic subsidies (nowadays at 2.6% of GDP) and finally, he would save another 1% of GDP by privatizing state-owned enterprises. In short, numbers don’t fit reality, though on the bright side we see his willingness to propose cuts to achieve a primary surplus as a positive”.

[4] Fuente: https://www.ambito.com/economia/lo-que-se-dice-las-mesas-n5833344

[5] Fuente: https://www.bloomberglinea.com/latinoamerica/argentina/por-que-el-plan-milei-no-esta-priceado-en-bonos-ni-en-el-precio-del-dolar-ccl/