Los mercados internacionales al 30 de diciembre: tres claves

- El equity global operó alcista desde el 24/12 al 31/12, con el STOXX Global 1800 USD (SXW1) apreciándose un +0,8% (+19,0% en 2021), luego de haberse retraído -2,42% durante el mes de noviembre, aunque acumulando una suba del +4,2% en diciembre. En cuanto al S&P 500, el mismo se revalorizó un +0,9% (+26,9% YTD), con las tasas a 10 años pasando de +1,4926% a +1,5118%, mientras que el spread 10Y – 2Y pasó de +0,80% a +0,78%, como resultado de un avance superior en las tasas cortas en relación al de las largas. Finalmente, las materias primas también operaron en alza, con el Bloomberg Commodity Index (BCOM) avanzando un +0,3% (+27,1% YTD). A manera de resumen, desde el diario ibérico Expansión comentaron al cierre de la última rueda bursátil en España (30/12): “La última jornada del año en la Bolsa española (+0,46%) ha permitido elevar al 7,93% la subida del Ibex en 2021, hasta los 8.713 puntos. Este porcentaje se queda por debajo de los registrados en el resto de índices europeos, y mantiene al Ibex lejos de los niveles previos a la pandemia. Los inversores evitaron hoy grandes cambios en la última jornada de 2021 para la gran mayoría de las Bolsas europeas, incluida la española. Las plazas de Londres y París, en cambio, abrirán mañana hasta media sesión, y Wall Street pondrá el broche del año también en la jornada de mañana. A diferencia de días anteriores, la agenda de hoy sí deparaba algún dato macro relevante, como las cifras de paro semanal de Estados Unidos. Pero desde el primer momento, en un ambiente prefestivo, los inversores limitaron sus movimientos a los últimos ajustes de carteras de cara al próximo ejercicio”[1].

- El informe semanal de OMS, publicado el pasado martes 28 de diciembre, mostró que el número de nuevas infecciones por Covid-19 aumentó 57% en Europa y 30% en el continente americano. Francia registró más casos, pero Italia, Grecia, Portugal e Inglaterra también presentan cifras récord. En Europa hay algunas restricciones a la movilidad, pero muchos gobiernos se mostraron reacios a volver a confinamiento. Por otro lado, el director de la OMS declaró que la circulación de Delta y Ómicron está generando un «tsunami de casos».

- El pasado domingo 19 de diciembre el candidato de izquierda Gabriel Boric se impuso con aproximadamente el 56% de los votos en el ballotage de las elecciones presidenciales en Chile. Tal y como mencionamos en el informe anterior, entre sus proyectos se destaca un programa de transformaciones al sistema tributario, previsional y salud. En este contexto, el iShares MSCI Chile ETF (ECH) se desvalorizó un -4,5% desde la jornada previa a las elecciones y acumuló en torno a un -23,6% de caída en 2021.

Macroeconomía argentina: RRII y Cuenta Corriente

Luego de que las RRII brutas acumularan en noviembre una caída de –USD 1.288 millones, con un saldo negativo en el MULC de aproximadamente –USD 897 millones, en diciembre el retroceso hasta el día 27 (según el Informe Monetario Diario del 30/12/2021) se ubica en –USD 2.356 MM (influenciado por el reciente pago al FMI), mientras que el saldo neto en el MULC es negativo por –USD 323 MM. Estas cifras se comparan con los +USD 735 MM y +USD 608 MM observados en diciembre de 2020. Por su parte, el acumulado de 2021 estaría sugiriendo una caída en las RRII brutas de –USD 213 millones, en un contexto en dónde el BCRA pudo hacerse de +USD 5.201 MM en el mercado oficial de cambios, a la vez que registró salidas en el rubro “Otros” (que incluye operaciones de intervención en los dólares financieros) por –USD 7.131 MM.

Asimismo, en el informe anterior habíamos comentado que si bien el tipo de cambio oficial se ve presionado desde le frente de los stocks (llamémosle RRII netas), desde el punto de vista de los flujos se vio ampliamente beneficiado por un récord en el saldo de Cuenta Corriente de la Balanza de Pagos. Sobre esto, el economista Andrés Borenstein destacó en una nota en Clarín: “Será un verano difícil, el dólar tenderá a pegar un salto y por ende la inflación. No hay reservas y el FMI pide dos cosas que implican devaluación: acumular reservas y reducir la brecha. Una suba del dólar tiene efectos secundarios dolorosos porque los precios de alimentos suben y el salario real cae”. Asimismo, el profesional se refirió a la necesidad de una suba en las tasas de interés, destacando la importancia de las mismas a la hora de generar incentivos a la liquidación de divisas: “Para muchas empresas es mas fácil tomar créditos en pesos baratos y pagar sus gastos que traer los dólares. Pueden obtener adelantos a una tasa del 34 o 35% porque la expectativa de devaluación es más alta y esperan a liquidar los dólares más adelante”[2].

Bonos en dólares: Cierre alcista de un segmento que no logró “convencer” en el 2021

En el septenario del 23 al 30 de diciembre, el Subíndice de Bonos Largos emitidos en dólares se revalorizó un +1,18%, coronando de esta manera una caída del -0,89% en 2021. Por su parte, el Merval en USD (medido a través del CCL en AL30) se mantuvo casi plano en -0,01% en la semana, aunque acumuló un avance de aproximadamente +13,6% en el año. Por otro lado, el iShares JP Morgan EM High Yield Bond ETF (EMHY) mostró un avance del +0,5% en la semana, a la vez que perdió -7,1% el año pasado.

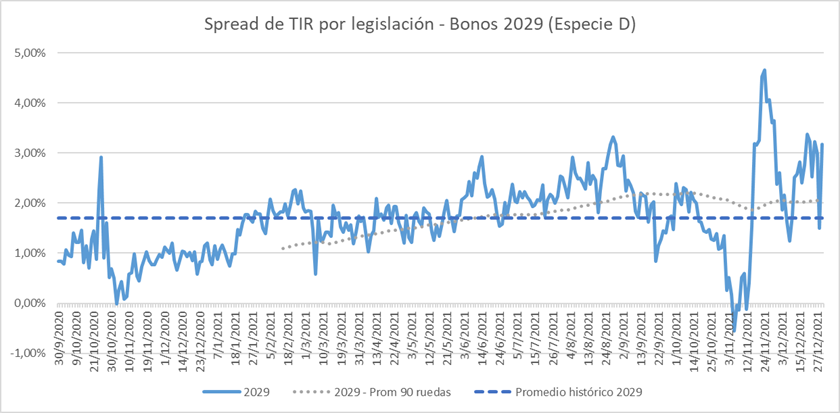

En cuanto a los spreads de legislación, se continúa observando una marcada volatilidad en aquel exhibido en los bonos 2029, que luego de encontrar máximos históricos el 24/11 en +4,65%, comprimió hacia el +1,25% en 09/12, cortando el promedio histórico y el promedio móvil de 90 días, para luego volver a recuperarse y repetir este comportamiento el 28/12.

Spread de rendimientos por legislación al 29/12/2021 (Bonos 2029)

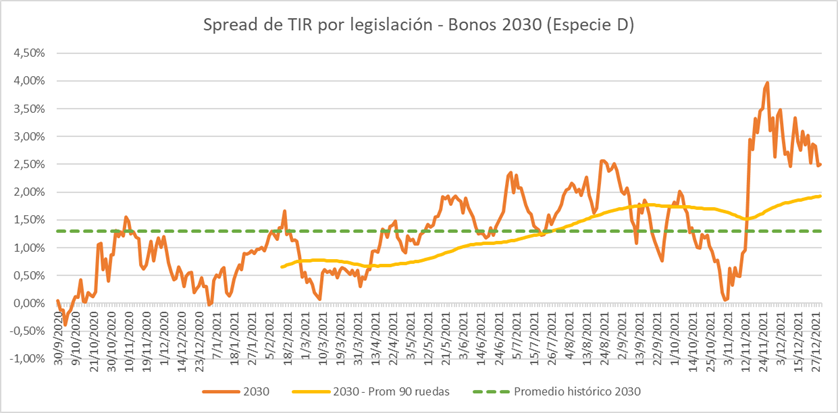

Spread de rendimientos por legislación al 29/12/2021 (Bonos 2030)

Bonos en Pesos & DLK: Diciembre se perfiló como uno de los mejores meses del 2021 en términos de roll-over de deuda del Tesoro.

Con subas del +1,02% y +2,61%, los subíndices de Bonos Cortos y Bonos Largos emitidos en pesos del IAMC lograron cerrar un muy buen año 2021. Concretamente, lograron acumular en el año un +51,96% y +84,89% en pesos, mientras que en moneda dura los avances fueron de +24,59% y +51,58%. De esta manera, los bonos en moneda local (especialmente aquellos atados a la inflación) fueron los principales ganadores en relación al equity, a la renta fija en dólares y a aquella vinculada al tipo de cambio oficial (DLK).

Finalmente, en el frente del mercado primario el pasado jueves el Ministerio de Economía realizó la última licitación de títulos públicos del 2021, fue en pesos y por un mínimo de un valor nominal de 265.000 millones. Se adjudicaron VN 339.332 MM, equivalentes a $334.445 MM. De esta manera, se logró renovar con creces los vencimientos de aproximadamente $294.000 MM correspondientes, en gran medida, a las S31D1 y X31D1.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Reestructuraciones. Actualmente lo hace como Analista de Mercados en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.expansion.com/mercados/cronica-bolsa/2021/12/30/61cd5f0f468aebbd548b45f0.html

[2] Fuente: https://www.clarin.com/economia/andres-borenstein-verano-dificil-dolar-tendera-pegar-salto-_0_-CaKnagd5.html