Los mercados internacionales al 23 de julio: tres claves

- Tal y cómo se esperaba, la Reserva Federal de EEUU decidió mantener estables sus tipos de interés de referencia. Asimismo, se mantendría el ritmo de compra de activos financieros, cuya desaceleración paulatina (tapering) es el principal miedo de los inversores. Por su parte, hubo una suerte de reconocimiento de una inflación que puede ser mayor y más persistente de lo que se esperaba desde la institución. Si se observaran signos de que las expectativas de inflación de largo plazo se mueven perseverantemente por encima del nivel objetivo de +2,00% de largo plazo, la FED estaría preparada para ajustar su política monetaria.

- Desde el viernes 23 al viernes 30 de julio, se observó, por un lado, una suerte de movimiento vertical descendente en la curva de Treasuries. Tanto el tramo corto como el largo comprimieron tasas, con más fuerza sobre los plazos más largos, aplanando levemente la curva de rendimientos (“flattening”), con el spread 10Y – 2Y pasando de +1,08 % a +1,04 %.

- Ni el equity global, ni el S&P 500, como así tampoco los mercados emergentes tuvieron una semana en verde. Mientras que el STOXX Global 1800 USD (SXW1) se dejó un -0,16%, el ETF iShares MSCI Emerging Markets (EEM) lo hizo por -1,73%. En cuanto al S&P 500, retrocedió -0,37%, siendo los principales sectores alcistas Energía y Materiales, y los principales retrocesos Consumo Discrecional y Tecnología.

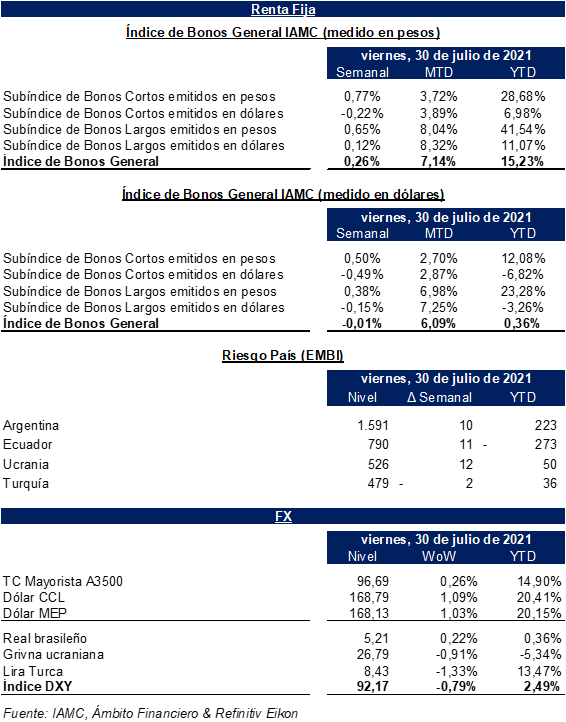

Resumen mensual de Renta Fija & FX

Macroeconomía argentina: Expectativas de inflación, confianza del consumidor y confianza en el gobierno.

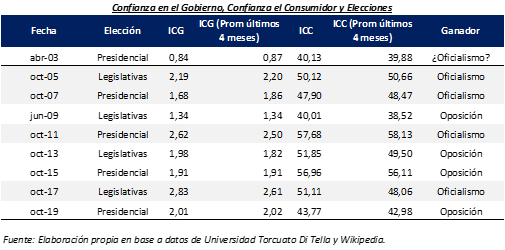

Desde la Universidad Torcuato Di Tella se publican periódicamente métricas interesantes para el público inversor, en concreto algunas de ellas desde su Centro de Investigación en Finanzas (CIF) y otras desde su Escuela de Gobierno. Entre ellas, destacamos:

- Expectativas de inflación[1]: Para los próximos doce meses se mantuvieron en el 50% en julio, igual nivel que en abril, mayo y junio, según la mediana de las respuestas a la encuesta publicada días atrás. Sin embargo, la medición según el promedio se ubicó en 49,1%, rompiendo una tendencia al alza ininterrumpida desde enero de este año.

- Índice de Confianza del Consumidor[2]: mostró una fuerte caída (-7,5%) en el mes de abril, luego se mantuvo prácticamente estable en mayo, para finalmente volver a caer (un -2,3%) en junio. Sin embargo, en julio mostró el primer mes alcista desde marzo y se ubica actualmente en 37,86.

- Índice de Confianza en el Gobierno[3]: registró en mayo un avance de +11,5% mensual y se ubicó en 1,93 puntos (-36% interanual). Luego, en junio presentó una retracción de -11,8% y se ubicó en 1,70, nivel en el cual se sostuvo en julio. El actual nivel de confianza es -14% inferior al de la última medición del ex presidente Mauricio Macri. Además, se trata de las peores mediciones de Alberto Fernández desde que resultó electo, además de encontrarse por debajo de la peor medición del anterior gobierno durante la Crisis de Balanza de Pagos del año 2018 (aunque por encima aún del mínimo del gobierno de Cambiemos, que se ubicó en 1,53 en abril de 2019).

¿Qué se puede extraer de estos datos de cara a las próximas elecciones? Puntualmente, tomamos el ICG e ICC y verificamos qué sucedió en las últimas elecciones, tal y como hacemos periódicamente en los informes. Lo lógico sería pensar que altos índices juegan a favor del oficialismo y en contra de la oposición. Utilizamos los ocho comicios desde 2005 a 2019, dado que en 2003 no es fácil determinar si la elección fue favorable al oficialismo o no. Concretamente, miramos el valor del índice en el mismo mes en que tuvieron lugar las elecciones generales correspondientes y el promedio del indicador los cuatro meses anteriores.

En promedio, se observa que el oficialismo se consagró cuando el ICG del mes de la elección se ubicó en 2,33, y cuando el promedio del ICG de los últimos cuatro meses se ubicó en 2,29. Para la oposición, estas cifras de ubicaron en 1,81 y 1,77. El oficialismo se consagró ganador siempre en un rango de la métrica del ICG del mes de la elección de 1,68 a 2,83, mientras que la oposición lo hizo en un rango de 1,34 a 2,01. En cuanto al promedio del ICG de cuatro meses antes de la elección, el oficialismo se consagró en un rango de 1,86 a 2,61 y la oposición entre 1,34 y 2,02. La peor métrica del ICG, en ambas modalidades de medición, en dónde se consagró el oficialismo fue de 1,68 y 1,86, mientras que la oposición llegó a consagrarse inclusive con niveles de 2,01 y 2,02.

En cuanto al ICC, el oficialismo se consagró con la métrica en promedio en 51,70 (51,33 promedio últimos cuatro meses previos a los comicios), mientras que la oposición lo hizo en 48,15 (46,78). El rango favorable al oficialismo del ICC a fecha de la elección fue de 47,90 a 57,68 (promedio en rango 48,06 a 58,13), mientras que aquel propicio a la oposición fue de 40,01 a 56,96 (38,52 a 56,11).

Dado que el ICG se ubica hoy en 1,70 (1,77 promedio últimos cuatro meses) y el ICC 37,86 (35,82), la primera de las métricas estaría favoreciendo a la oposición aunque en octubre de 2007 se ubicaba en 1,68 y el peronismo logró mantenerse en el poder (el promedio de los últimos cuatro meses en 1,77 se ubica por debajo del 1,86 mínimo con que el oficialismo logró imponerse). Sin embargo, en 2007 el ICC se ubicaba en 47,90, mínimo favorable al oficialismo, en el mes de la elección (48,47 últimos cuatro meses), y hoy se ubica en 37,86.

Comentario Especial: Repaso de los principales temas tratados en entrevista al ex presidente del BCRA, Roque Fernández, publicada en Infobae.

En la web de Infobae, el sábado 31 de julio el periodista Martín Kanenguiser publicó una entrevista al ex titular del BCRA y ex Ministro de Economía, Roque Fernández. A continuación, recogemos algunos de los principales comentarios que surgieron en la entrevista[4].

| Tema | Citas |

| Situación institucional y su influencia sobre la economía | “En términos institucionales la situación no es buena, porque todo el tiempo se vuelve a poner en discusión la división de poderes, la independencia del Poder Judicial y creo que eso genera mayor incertidumbre a una situación económica grave”. |

| Martín Guzmán | “Creo que el problema de Argentina no lo puede resolver ni el ministro Guzmán ni el economista más iluminado o el mejor del mundo, porque el problema es político y la solución también: Guzmán puede ser mejor o peor, pero no habrá una solución técnica a este problema”. |

| Aspectos técnicos de la situación económica | “La gestión económica está totalmente sometida a lo que los economistas llamamos dominancia fiscal desde hace casi dos décadas. La falta de sustentabilidad de las finanzas públicas obliga al país incurrir en déficit que se financia emitiendo deuda y eso agrava la solución porque la solución es eliminar el déficit; pero el Gobierno tiene una postura negacionista y dice que la inflación es multicausal, o que los empresarios suben los precios o no quieren aumentar la producción. Esto llevará a aumento de la emisión monetaria y de la deuda cada vez más insostenible y también explica por qué Martín Guzmán no podrá, más allá del esfuerzo que hace, llegar a un acuerdo con el FMI porque atrás de él está esa dominancia que él no puede controlar y que es responsabilidad del sector político”. |

| Acuerdo con el FMI | “Es muy difícil; si no encaran reformas estructurales, con el programa económico que tienen no habrá acuerdo con el FMI. Y no veo voluntad política para hacer estas reformas”. “El FMI tiene sus economistas que es su staff y sus directores que son políticos. Y lo que ocurrió es que, a nivel político, se movió a algo en la dirección del populismo. Esto permitió que se demoren las reformas estructurales. Por eso no creo que el Fondo plantee una ruptura, tratará de ayudar, pero no con los mecanismos convencionales, sino manteniendo el diálogo abierto, pidiéndole a algunos países que hagan un crédito puente, como ocurrió en el pasado, por ejemplo, durante la crisis del Efecto Tequila para México. Esas cosas pueden suceder, pero no creo que los países que nos puedan ayudar lo vayan a hacer si permanentemente votamos en contra de ellos y a favor de dictaduras o regímenes autoritarios. No hay un programa viable ni el soporte político de Occidente, así que habrá una larga letanía de conversaciones y viajes sin una definición”. |

| Contexto internacional | “Sigo con curiosidad y preocupación la política monetaria de Estados Unidos, que es muy laxa; en parte tiene que ver con la pandemia, pero hay una inflación del 5% anual y eso es preocupante, porque cuando esa inflación se empiece a sentir y la población reclame estabilidad, subirán las tasas de interés”. |

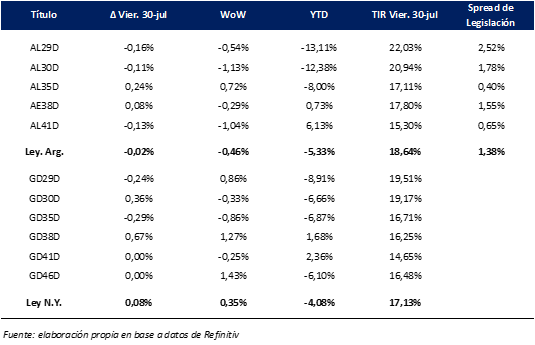

Bonos en dólares: Retroceso en línea con Emergentes.

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, en el sexto mes del 2021 la referencia no logró mantener el color verde y cayó -2,18%. Asimismo, en lo que va del mes de julio avanza +7,25% (al viernes 30), mientras que la semana pasada retrocedió por -0,15%, con alzas solo en los bonos AL35, AL41, GD29 y GD38 (como así también el GD46, que avanzó +1,43%, pero que no está incluido en el índice), relativamente acoplado al EM High Yield Bond ETF (EMHY) que se revalorizó apenas un -0,35%.

A manera de resumen, desde BAE Negocios recogieron las siguientes líneas de autoría de Pablo Bachur de TM Inversiones: “El tipo de cambio dio algunas señales positivas, en lo que fue una semana donde hubo una suba administrada del mismo hasta el jueves, con alzas diarias en promedio del 0,25%, pero que mostró un achique de la brecha para adquirir CCL por la vía del AL30 o GD30 a 3,95% desde los 5,61% de la semana pasada, lo cual se considera positivo y más cuanto más se reduzca. El AL30 sigue prácticamente sin diferencia para adquirir MEP o cable, que en el GD30 es de 3,25% (bajando de 4,42%, hace dos semanas 5,11%. Los bonos tuvieron una semana de leve achique, un poquito mayor en los ley local”[5].

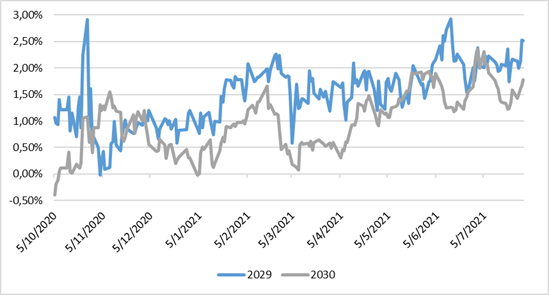

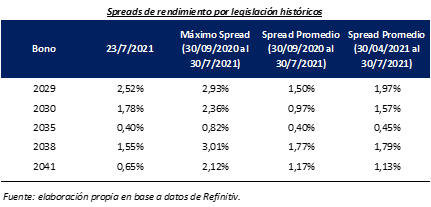

En cuanto a los spreads de legislación, se destaca que los bonos con vencimiento 2030 tocaron su máximo gap el pasado 01 de julio, en +2,36%. Luego, con ciertas idas y vueltas, comenzamos a vivir una compresión de spreads, cerrándose el gap en torno a un +1,00%, ubicándose el pasado viernes 23 en +1,59%. Luego, esta tendencia se profundizó en la jornada del 26 de julio, para luego iniciar el proceso contrario. Por su parte, tomando el promedio histórico de los spreads de TIR por ley desde el 30/09/20 al 30/07/21, tanto los bonos con vencimiento 2029 y 2030 se mantuvieron al cierre del pasado viernes por encima del mismo, mientras que los 2035 se encuentran alineados y los 2038 y 2041 lo cerraron por debajo.

Spread de rendimientos por legislación (Bonos 2029 y 2030)

Sin embargo, al acotar este promedio de spreads por legislación a los últimos tres meses, en el caso de los bonos 2030 el cierre del viernes 23 se encontraba cercano a la media. Luego, el lunes 26 y martes 27 se profundizó la compresión y a partir del miércoles se inicio la reversión.

Bonos en Pesos & DLK: Desafiante licitación.

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija avanzaron +1,09% en promedio mientras que aquellos atados a la tasa Badlar se revalorizaron en torno a un +0,86%. Por su parte, aquellos atados al CER se encarecieron en promedio un +1,09%, destacándose el CUAP (+1,74%), TX28 (+4,78%) y TX24 (+1,33%). Tanto el Subíndice de Bonos Cortos emitidos en pesos como el de Bonos Largos operaron en verde, mostrando variaciones de +0,77% y +0,65% en el septenario.

Por su parte, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, retrocedió por un -0,22% en la semana y avanza +6,98% en el año. A nivel micro, el T2V1 varió -0,02% en el septenario mientras que el TV22 lo hizo por un -0,30%. Finalmente, destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo y +13,39% TNA en junio, mientras que en las últimas cinco semanas promedió +10,9%, +11,3%, +11,4%, +11,9% y +14,4% anualizado.

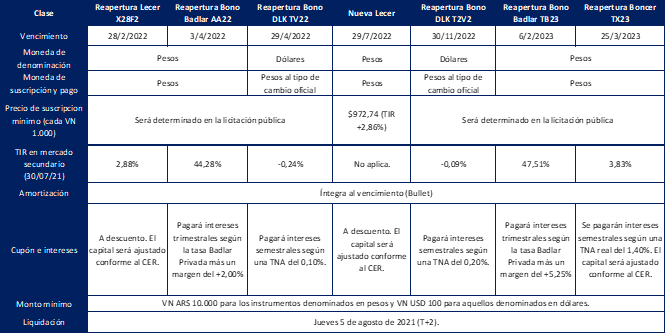

Finalmente, los días 5 y 6 de agosto, el gobierno deberá hacer frente a los servicios de renta y/o amortización correspondientes a los bonos TB21, TB23, TX21 y TD21, que totalizan una cifra en torno a los ARS 225.271,26 millones[6][7]. Para hacer frente a estos flujos, desde el Ministerio de Economía decidieron lanzar una licitación que incluye títulos vinculados al CER y al tipo de cambio oficial, en detrimento de aquellos a tasa fija y de corto plazo. Este tipo de configuración de la subasta podría indicar en cierta medida que el gobierno reconoce que existe “desconfianza” hacia el posicionamiento a tasa nominal sin ningún tipo de cláusula de ajuste. En línea con esto, el periodista Javier Blanco de La Nación comentó: “…a este nivel de tasas (del 36,9% al 41% son las últimas convalidadas, que apenas empatan o pierden contra el aumento que registra el costo de vida y la expectativa futura al respecto) la demanda de pesos “puros” no atrae más que a inversores “cautivos” (organismos públicos) o aquellos que pueden llegar explotar alguna ventaja normativa para hacerlos rendir más, como los bancos, a los que el Banco Central habilitó para que cambien Leliq por Letras del Tesoro”[8].

Antes de cerrar, presentamos las características de los instrumentos a licitarse:

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en temas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2591&id_item_menu=5006

[2] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2575&id_item_menu=4982

[3] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=1439&id_item_menu=2964

[4] Fuente & Lectura recomendada: https://www.infobae.com/economia/2021/07/31/roque-fernandez-no-creo-que-los-paises-que-nos-puedan-ayudar-lo-vayan-a-hacer-si-permanentemente-votamos-en-contra-de-ellos-y-a-favor-de-dictaduras/

[5] Fuente: https://www.baenegocios.com/finanzas/La-semana-del-mercado-Un-tropezon-al-final-20210801-0016.html

[6] Cifra estimada en función de los avisos de pago publicados en Bolsar y el “outstanding amount” reportado según la plataforma Refinitiv Eikon.

[7] Recomendamos a los inversores la siguiente herramienta para conocer los vencimientos que debe hacer frente el gobierno en el futuro: https://sites.google.com/view/vencimientos-deuda-pesos/men%C3%BA?authuser=0

[8] Fuente & Lectura recomendada: https://www.lanacion.com.ar/economia/en-la-convocatoria-a-una-nueva-colocacion-de-deuda-el-gobierno-admite-la-desconfianza-que-existe-nid30072021/