Los mercados internacionales al 25 de junio: tres claves

- En el informe anterior comentábamos que la FED dejó las tasas de interés de referencia intactas en el rango 0% a 0,25% y sólo subió la tasa de encajes de 0,10% a 0,15%. Además, se evidenció que cada vez más miembros del FOMC ven subas de tasas en 2022 y 2023. En reacción a esto, el mercado comenzó a ponderar la posibilidad de un endurecimiento de la política monetaria antes de lo esperado, y el S&P 500 cayó -1,91% en la semana que finalizó el 18 de junio. Luego, la semana pasada la principal referencia norteamericana se revalorizó un +2,74%. Por su parte, en la curva de Treasuries se observó un aplanamiento de la pendiente y una compresión de los spreads de 2 y 5 a 10 años. Según Reuters[1], los analistas de Morgan Stanley entienden este movimiento como un “bear flattening”, que es lo suele suceder cuando las tasas cortas suben más rápido que las largas y suele ser el movimiento que comienza a verse cuando la recuperación económica es más fuerte y el mercado comienza a pricear un hike de tasas. Sin embargo, desde el banco de inversión sostienen que este movimiento sería “bullish” para acciones y el dólar. Si bien algunos consideran que un “flattening” puede ser negativo para la renta variable[2], desde el Bank of America sostienen que durante los período del “bear flattening” (tasas cortas subiendo más rápido que las tasas largas) y “bear steepening” (tasas largas subiendo más rápido que las cortas) es dónde el S&P 500 ha mostrado su mejor performance desde 1976 a 2018[3].

- Comienza a recuperarse de manera muy incipiente el turismo a nivel mundial. Desde el diario El País comentaron una buena noticia y es que atracó en Barcelona el primer crucero tras la irrupción del Covid-19. Sobre esto, desde el períodico señalaron: “El primer crucero internacional, de MSC Cruceros, que hace escala en Barcelona ha atracado este sábado después de que la actividad crucerística haya pasado 14 meses paralizada tras la declaración de pandemia. En 2019 Barcelona recibió 3.200.000 cruceristas, una cifra que el propio Port de Barcelona considera imposible de alcanzar en las actuales circunstancias”[4]. Sin embargo, según otro diario español, el financiero Expansión, el director de la compañía MSC habría pintado un panorama bastante favorable. En concreto, desde el medio líder en España en prensa económica señalaron: “La demanda de viajes de la compañía naviera MSC Cruceros ha alcanzado ya niveles similares a los de 2019, antes de la pandemia, por lo que se ha propuesto mantener todos los proyectos que tenía previstos hasta la fecha para poder alcanzar la cifra de 29 barcos en 2030”[5].

- Si bien el periódico peruano El Comercio señaló que esta semana continuará la revisión de los pedidos de nulidad de actas electorales[6], Castillo ya comenzó a mostrar ciertos lineamientos para su gobierno. En concreto, sorprendieron algunos comentarios que parecen ser “amigables” a los mercados. Sobre esto, desde el diario La República señalaron: “En su discurso en la plaza San Martín, donde culminó la movilización de ciudadanos que exigen su proclamación como presidente de la República, Pedro Castillo solicitó a Julio Velarde que continúe como presidente del directorio del Banco Central de Reserva del Perú (BCRP)”. Castillo se fundamentó en que esto “…Es necesario no solo para tranquilidad económica, sino para abrir las puertas a las grandes inversiones que tienen que darse democráticamente, con reglas claras…”[7].

Resumen mensual de Renta Fija & FX

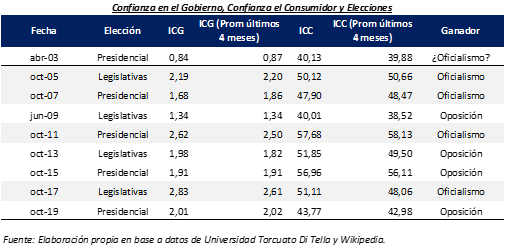

Macroeconomía argentina: Expectativas de inflación, confianza del consumidor y confianza en el gobierno.

Desde la Universidad Torcuato Di Tella se publican periódicamente métricas interesantes para el público inversor, en concreto algunas de ellas desde su Centro de Investigación en Finanzas (CIF) y otras desde su Escuela de Gobierno. Entre ellas, destacamos:

- Expectativas de inflación[8]: Para los próximos doce meses se mantuvieron en el 50% en junio, igual nivel que en abril y mayo, según la mediana de las respuestas a la encuesta publicada días atrás.

- Índice de Confianza del Consumidor[9]: mostró una fuerte caída (-7,5%) en el mes de abril, luego se mantuvo prácticamente estable en mayo, para finalmente volver a caer (un -2,3%) en junio. El ICC se ubica actualmente en 34,64.

- Índice de Confianza en el Gobierno[10]: registró en mayo un avance de +11,5% mensual y se ubicó en 1,93 puntos (-36% interanual). Luego, en junio presentó una retracción de -11,8% y se ubicó en 1,70. El actual nivel de confianza es -2% inferior al de la última medición del ex presidente Mauricio Macri. Además, se trata de la peor medición de Alberto Fernández desde que resultó electo, además de encontrarse por debajo de la peor medición del anterior gobierno durante la Crisis de Balanza de Pagos del año 2018 (aunque por encima aún del mínimo del gobierno de Cambiemos, que se ubicó en 1,53 en abril de 2019).

¿Qué se puede extraer de estos datos de cara a las próximas elecciones? Puntualmente, tomamos el ICG e ICC y verificamos qué sucedió en las últimas elecciones. Lo lógico sería pensar que altos índices juegan a favor del oficialismo y en contra de la oposición. Utilizamos los ocho comicios desde 2005 a 2019, dado que en 2003 no es fácil determinar si la elección fue favorable al oficialismo o no. Concretamente, miramos el valor del índice en el mismo mes en que tuvieron lugar las elecciones generales correspondientes y el promedio del indicador los cuatro meses anteriores.

En promedio, se observa que el oficialismo se consagró cuando el ICG del mes de la elección se ubicó en 2,33, y cuando el promedio del ICG de los últimos cuatro meses se ubicó en 2,29. Para la oposición, estas cifras de ubicaron en 1,81 y 1,77. El oficialismo se consagró ganador siempre en un rango de la métrica del ICG del mes de la elección de 1,68 a 2,83, mientras que la oposición lo hizo en un rango de 1,34 a 2,01. En cuanto al promedio del ICG de cuatro meses antes de la elección, el oficialismo se consagró en un rango de 1,86 a 2,61 y la oposición entre 1,34 y 2,02. La peor métrica del ICG, en ambas modalidades de medición, en dónde se consagró el oficialismo fue de 1,68 y 1,86, mientras que la oposición llegó a consagrarse inclusive con niveles de 2,01 y 2,02.

En cuanto al ICC, el oficialismo se consagró con la métrica en promedio en 51,70 (51,33 promedio últimos cuatro meses previos a los comicios), mientras que la oposición lo hizo en 48,15 (46,78). El rango favorable al oficialismo del ICC a fecha de la elección fue de 47,90 a 57,68 (promedio en rango 48,06 a 58,13), mientras que aquel propicio a la oposición fue de 40,01 a 56,96 (38,52 a 56,11).

Dado que el ICG se ubica hoy en 1,70 (1,79 promedio últimos cuatro meses) y el ICC 34,64 (35,90), la primera de las métricas estaría favoreciendo a la oposición aunque en octubre de 2007 se ubicaba en 1,68 y el peronismo logró mantenerse en el poder (el promedio de los últimos cuatro meses en 1,79 se ubica por debajo del 1,86 mínimo con que el oficialismo logró imponerse). Sin embargo, en 2006 el ICC se ubicaba en 47,90 en el mes de la elección (48,47 últimos cuatro meses), y hoy se ubica en 34,64.

Comentario especial: Argentina ahora es Standalone

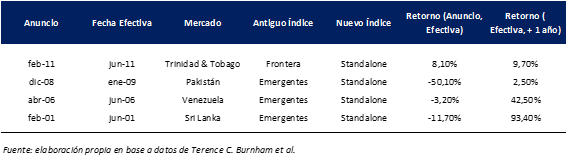

Luego de que en junio de 2020 el MSCI colocara a la Argentina en “watchlist” tras la imposición de restricciones de accesibilidad a los mercados, las expectativas de mercado se encontraban alineadas en torno a un “downgrade” desde el estatus de mercado emergente hacia mercado de frontera.

La consecuencia de esto, en promedio, hubiese sido negativa para los mercados locales. Tal y como señalamos en informes anteriores[11], pasar de emergente a frontera no es para nada algo positivo para el mercado. Sucede que la masa de dinero en el mundo haciendo “benchmark” de manera pasiva contra el índice de emergente es marcadamente superior a aquella tomando como referencia al índice de frontera. Concretamente, haciendo pié en un informe de JP Morgan publicado el pasado 21 de junio, desde brokers y medios locales señalaron: “…son 620 millones de dólares en desarme de posiciones en tres índices emergentes y u$s120 millones de inflow en el índice de frontera…”[12]. Sin embargo, mientras que las desinversiones impactaban principalmente sobre Globant, Adecoagro e YPF de manera desfavorable a nivel consolidado, lo lógico hubiese sido que otros papeles podrían haberse visto beneficiados por flujos puntuales de compra (sin estar sujetos a los de venta), como GGAL, BMA y PAMP.

Sin embargo, la decisión final fue una rebaja no a la categoría de Frontera sino a la categoría de “Standalone”, lo que representa convertirse en una suerte de “mercado freelnace” que no posee tracking pasivo de parte de ETFs que replican algún índice concreto elaborado por el MSCI. En consecuencia, la Argentina sufriría desinversiones por montos de aproximadamente lo mencionado en el párrafo anterior, pero sin “inflows” de ningún tipo.

Ahora, entre la fecha de anuncio (24/06/21) hasta el mes de noviembre cuando la reclasificación se haga efectiva[13], lo lógico sería observar flujos de salida y una dinámica bajista el MSCI Argentina (hoy compuesto por Globant, Adecoagro e YPF). Si bien la estrategia dominante sería vender en un primer momento tras el anuncio, o de ser posible luego de la fecha efectiva[14], el hecho de que la cantidad de acciones a descargarse equivalen a entre 7 y 12 días de operaciones podría implicar una venta más bien paulatina. Esto no va en detrimento de que, en caso de desearlo, se pueda cerrar posiciones de manera concordante a la evolución de los fundamentals locales y particulares de manera de “salir lo mejor parado posible” de las inversiones en papeles locales por parte de institucionales. Continuaremos desarrollando el tema en informes posteriores.

Performance tras ‘downgrades’ a Standalone

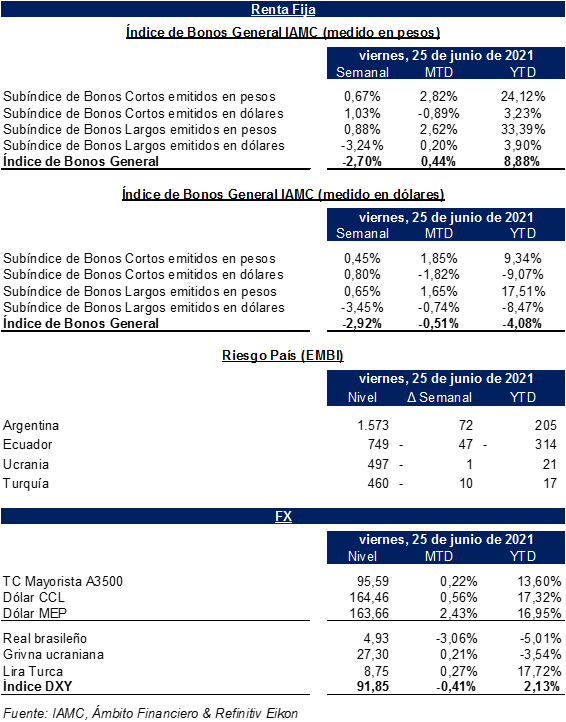

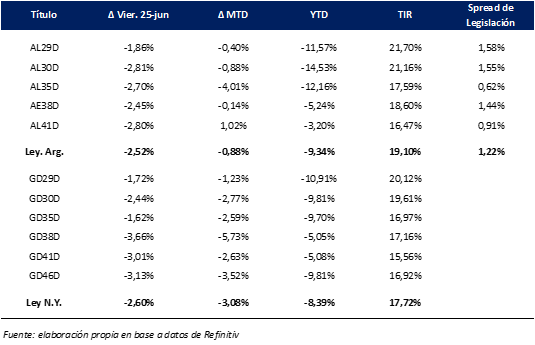

Bonos en dólares: Compresión de spreads en bonos 2029 tras tocar máximos históricos.

Tras un quinto mes del año alcista, en donde el Subíndice de Bonos Largos emitidos en dólares presentó una suba del +6,96% medido en moneda dura, los retrocesos de las últimas dos semanas presionan a la referencia para cerrar el sexto mes un -0,74% abajo (tras ceder un -3,45% desde el 18 al 25 de junio).

A manera de resumen, desde BAE Negocios recogieron las siguientes líneas de parte de Balanz: “Los bonos soberanos en dólares tuvieron su segunda semana consecutiva a la baja. La semana pasada señalamos que los bonos habían encontrado un techo y habían aparecido algunos vendedores en el mercado, lo cual parecía natural después de un rally de más de 10% en un mes, pero en estos últimos días las bajas fueron bastante más pronunciadas. Las noticias respecto a un entendimiento en las negociaciones con el Club de Paris no trajeron la repercusión esperada y tuvieron poco impacto en los precios de los bonos que tuvieron subas efímeras y parecieron no haber sido otra cosa que una oportunidad para seguir tomando ganancias. Por otro lado, la reclasificación de MSCI de Emergente a Standalone y no a Frontera como se esperaba que iba a ocurrir el jueves, generó más presión bajista en al mercado y los bonos cerraron le semana con pérdidas que, en promedio, rondaron el 5%. De esta manera, se alejan más de 7% de los máximos vistos a mediados de mes. El flujo estuvo principalmente en la parte corta de la curva donde vimos venta de clientes del exterior y tomadores en el mercado local”[15].

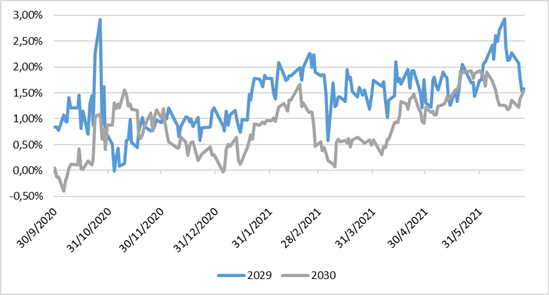

En cuanto a los spreads de legislación, se destaca que los bonos con vencimiento 2029 tocaron su máximo gap el pasado 14 de junio, en +2,93%. Luego, comenzó un proceso de compresión de spreads hacia +1,58%, nivel en dónde cerró el viernes pasado, cercano al promedio histórico de +1,45%. Por su parte, los 2030 que tocaron su máximo gap de legislación los días 31 y 26 de mayo en +1,93%, lograron comprimir a +1,17% el 16 de junio y finalmente volvieron a despegar el 25 de junio hacia +1,55% (promedio histórico en +0,91%).

Spread de Legislación (Bonos 2029 y 2030)

Bonos en Pesos & DLK: Tipo de cambio oficial desacelerando.

En cuanto a la performance de la curva en pesos durante la semana, los bonos a tasa fija promediaron avances del +0,90% mientras que aquellos atados a la tasa Badlar retrocedieron por un -10,36%, explicado principalmente por el retroceso del BDC24 (-10,45%) en T+2 por corte de cupón. Finalmente, aquellos atados al CER pasaron al frente en promedio +0,82%, destacándose el tramo medio y largo de la curva. Tanto el Subíndice de Bonos Cortos emitidos en pesos como el de Bonos Largos operaron al alza, mostrando variaciones de +0,67% y +0,88% en el septenario.

Finalmente, el Subíndice de Bonos cortos emitidos en dólares, que sigue los títulos públicos DLK, avanzó +1,03% en la semana y +3,23% en el año. A nivel micro, el T2V1 varió +1,40% en el septenario mientras que el TV22 lo hizo por un +0,84%. Destacamos que, la depreciación del dólar oficial mayorista se ubicó en un +14,22% TNA durante el mes de mayo, mientras que en las últimas cuatro semanas promedió TNAs de +16,6%, +15,2%, +12,8% y +11,7%.

(*) El autor es Licenciado en Ciencias Empresariales por la Universidad Austral de la ciudad de Rosario y Magíster en Economía Aplicada por la Universidad Torcuato Di Tella de la ciudad de Buenos Aires. Anteriormente se desempeñó como Consultor en tareas de Valuación de Empresas y de Activos Intangibles, M&A y Re estructuraciones. Actualmente lo hace como Analista de Renta Fija y Variable en TSA Bursátil de Grupo Transatlántica.

[1] Fuente & Lectura Recomendada: https://www.reuters.com/business/what-is-treasury-yield-curve-what-is-it-telling-us-2021-06-23/

[2] Fuente & Lectura Recomendada: https://www.investopedia.com/terms/b/bearflattener.asp

[3] Lectura Recomendada: https://olui2.fs.ml.com/publish/content/application/pdf/GWMOL/Equity-Strategy-Focus-Point-Stock-Investors-Interest-Rate-FAQ.pdf

[4] Fuente: https://elpais.com/espana/catalunya/2021-06-26/atraca-en-barcelona-el-primer-crucero-tras-la-pandemia.html

[5] Fuente: https://www.expansion.com/empresas/transporte/2021/06/26/60d70c56e5fdea5c568b4680.html

[6] Fuente: https://elcomercio.pe/politica/elecciones-2021-jne-retomara-este-lunes-28-revision-de-expedientes-de-apelacion-de-pedidos-de-nulidad-en-segunda-vuelta-jurado-nacional-de-elecciones-nndc-noticia/

[7] Fuente: https://larepublica.pe/elecciones/2021/06/27/elecciones-2021-pedro-castillo-pide-a-julio-velarde-que-siga-en-el-bcrp-pltc/

[8] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2591&id_item_menu=5006

[9] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=2575&id_item_menu=4982

[10] Fuente: https://www.utdt.edu/ver_contenido.php?id_contenido=1439&id_item_menu=2964

[11] Ver Informe Anterior: https://www.rosariofinanzas.com.ar/informe-semanal-de-bonos-al-04-06-2021/

[12] Fuente: https://www.iprofesional.com/finanzas/341933-argentina-caeria-a-pais-de-frontera-segun-jp-morgan-que-implica

[13] Fuente: https://www.pagina12.com.ar/350725-msci-le-redujo-la-nota-al-pais

[14] Lectura recomendada: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2966045

[15] Fuente & Lectura recomendada: https://www.baenegocios.com/finanzas/El-Mercado-de-Capitales-se-vio-afectado-con-la-reclasificacion-de-MSCI-20210625-0045.html