Por Invecq Consultora Económica.

En septiembre del año 2008, el Congreso de la Nación votó la “Ley de Movilidad Previsional”, que establecía dos aumentos anuales en los haberes jubilatorios y a todas las prestaciones sociales (AUH, asignaciones familiares, pensiones no contributivas, etc.) de acuerdo a una fórmula, que es la que hoy se pretende cambiar y está generando tanta polémica.

Desde marzo del 2009 todas estas prestaciones se ajustan en marzo y septiembre de cada año, teniendo en cuenta la evolución de la recaudación tributaria que se destina al ANSES y la evolución de los salarios de los trabajadores privados estables (RIPTE). Esta fórmula es una rareza a nivel internacional. La gran mayoría de los países utiliza fórmulas automáticas que ajustan las prestaciones teniendo en cuenta la evolución de los precios (inflación) y/o la evolución de los salarios.

Sin embargo, al no contar con un índice de inflación al momento de diseñar esta ley (el INDEC ya estaba intervenido), el gobierno kirchnerista no tenía la posibilidad de ajustar de manera medianamente justa a las prestaciones para que mantengan su poder de compra. Es por eso que se diseñó una fórmula extraña, volátil y esencialmente insostenible en el largo plazo.

Extraña en el sentido de que es poco clara para los beneficiarios, debido a que la evolución de determinados impuestos que se destinan a ANSES no es un dato accesible para la gran mayoría de los beneficiarios. Volátil porque cuando hay caídas en la recaudación (por modificaciones fiscales o por caídas del producto) el efecto se traslada hacia los jubilados y esencialmente insostenible porque el gradualismo para lograr el equilibrio fiscal requiere, por definición, que los ingresos fiscales crezcan por encima de los gastos. Esta fórmula imposibilita eso generando que cada peso extra que el fisco logra recaudar deba ser volcado al pago de jubilaciones y otras prestaciones sociales.

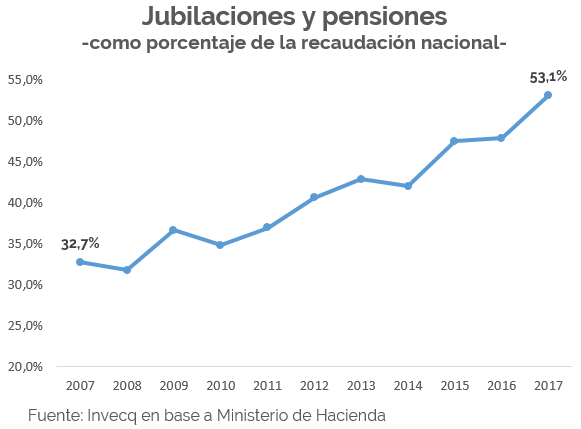

En la última década los jubilados aumentaron en 3,6 millones, gracias a la implementación de dos grandes moratorias previsionales y la prestación universal desde el año pasado. Así, para sostener el sistema solidario de jubilaciones solo con aportes y contribuciones se necesita una relación de 1,72 activos aportantes por cada pasivo. Con 8,6 millones de pasivos, el sistema necesitaría de 14,6 millones de asalariados registrados que aporten el 22% de su salario (entre aportes y contribuciones) cuando solo se cuenta con poco más de 9 millones equivalentes a esta tasa de aporte. Eso implica que el sistema previsional necesite cada vez más de una mayor proporción de otros impuestos (ganancias, IVA, combustibles, etc) para financiarse. En el siguiente gráfico se puede apreciar el crecimiento de la proporción de impuestos que debe destinarse anualmente al pago de jubilaciones y pensiones.

La modificación de la fórmula propuesta por el gobierno consiste en cambiar los elementos que hacen al cálculo. El 70% del ajuste será de acuerdo a la variación de los precios y el 30% de acuerdo a la variación del RIPTE. Además, los ajustes pasarán a ser cuatro al año: en marzo, junio, septiembre y diciembre. Esta fórmula, en un contexto de desinflación como el que está experimentando Argentina, permite aumentar el poder adquisitivo de los jubilados, pero a un ritmo menor que la formula anterior. De este modo se lograría, no perjudicar a los jubilados al mismo tiempo que se avanza sobre la sostenibilidad del sistema.

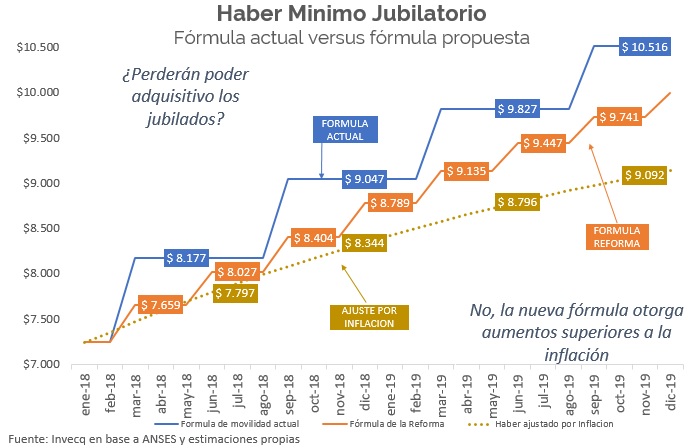

En el siguiente gráfico se muestra una simulación del ajuste de un haber mínimo (hoy en $7.246) de acuerdo a la formula vieja (azul), la nueva que el gobierno intenta votar (anaranjada) y de acuerdo a si el ajuste se hiciera únicamente por inflación para mantener el poder adquisitivo (amarilla).

Como se observa, la fórmula propuesta queda siempre por encima de la inflación, y por debajo de lo que sería el ajuste actual. Justamente la brecha entre la línea anaranjada y la azul en cada mes es el ahorro que haría el gobierno en cada mes, multiplicado por las millones de prestaciones que se pagan. Este ahorro alcanzaría los 60.000 millones de pesos a lo largo de todo el 2018, ayudando a cumplir con la meta fiscal y sin perjudicar el poder adquisitivo de los jubilados respecto a la inflación.

El mayor punto de conflicto, sin embargo, y más allá del cambio en la fórmula, proviene del empalme, es decir, del modo de cambiar una fórmula por otra. Algunos legisladores no quieren votar la modificación si no se aplica en el mes de marzo una actualización semestral y solo a partir de septiembre una actualización trimestral. Este escenario, sin embargo, implicaría incluso un mayor gasto en 2018 que con la fórmula actual, incrementando el rojo fiscal del gobierno, es decir, provocando el efecto contrario al buscado originalmente.

Habrá que ver cómo se desenvuelven en los próximos días las negociaciones para poder volver a sesionar y darle aprobación al conflictivo proyecto.

Fuente: https://www.invecq.com/contenidos/economia/jubilados-implica-la-nueva-formula/