Por Invecq Consultora Económica.

La inversión lidera

Los números oficiales del INDEC publicados esta semana ratificaron que la recuperación económica continuó su marcha durante el transcurso del segundo trimestre del año, al igual que estimamos que lo sigue haciendo en la actualidad.

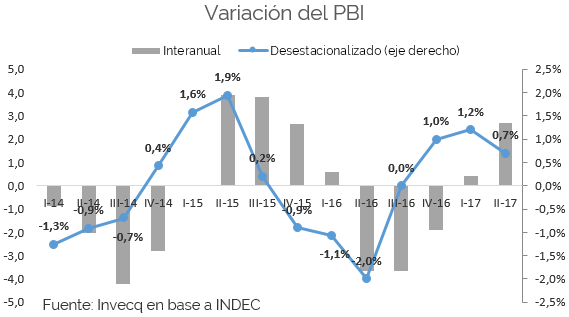

En el período abril-junio, la economía tuvo una variación positiva del 2,7% en comparación al mismo período del año pasado y del 0,7% respecto al primer trimestre del año actual, una vez apartados los factores estacionales. Tomando el primer semestre en conjunto, la economía argentina marcha a un ritmo anualizado del 4%.

El avance del segundo trimestre se dio al ritmo del incremento en el consumo privado (3,8%), el consumo público (1,4%) y fundamentalmente en la inversión, destacándose con una variación del 8,3% respecto al primer trimestre del año.

Con los números de las cuentas nacionales sobre la mesa, se puede asegurar con precisión algo que se afirma cada vez más entre analistas y funcionarios públicos: el motor del nuevo ciclo económico alcista, que comenzó a transitar la economía argentina desde fines del año pasado, es la inversión. Este hecho implica otro cambio importante respecto a la dinámica económica argentina de los últimos años. Desde el año 2012 en adelante, la inversión ha tenido un comportamiento más decepcionante que el del producto bruto, lo que resultó, lógicamente, en una menor participación de la acumulación de capital sobre el total de la riqueza nacional. El 2017 será un punto de inflexión en este aspecto, recuperando marginalmente parte del terreno perdido por la inversión sobre el total de la economía en los últimos años.

Ciclos de recesión y recuperación: similares pero distintos

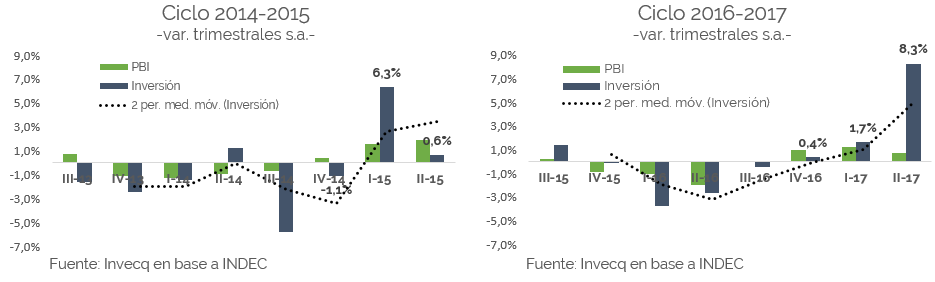

Otro aspecto interesante respecto a la inversión y la sostenibilidad del proceso de recuperación surge de la comparación con otro ciclo de recesión y recuperación, similar y cercano en el tiempo: el de 2014-2015.

Como se observa en los gráficos, en el ciclo 2014-2015, la inversión también jugó a favor de la recuperación. Sin embargo el comportamiento fue mucho más volátil. Mientras que en el segundo trimestre de 2014 (cuando la economía todavía caía en promedio) la inversión ya mostraba la primera variación positiva, en el tercer trimestre experimentó una abrupta caída que continuó hasta el último trimestre de 2014. En los primeros tres meses del 2015, mostró un fuerte rebote (6,3%) para desacelerarse nuevamente y crecer apenas 0,6% en el segundo trimestre. Este comportamiento errático e inestable de la inversión da cuenta de un proceso de alta incertidumbre, sin horizonte claro de mediano plazo.

El ciclo actual, por su parte, muestra un comportamiento mucho más estable y sólido de a inversión. Luego de tres trimestres de caídas comenzó su recuperación con un 0,4% en el último período del año pasado, avanzó un 1,7% en el primer trimestre de 2017 y se aceleró al 8,3% en el segundo trimestre del año. El cambio de régimen político, con nuevas reglas, regularización del acceso al crédito, recomposición tarifaria, impulso de la infraestructura pública, gradual apertura al comercio internacional y demás, configuran un escenario de mayor previsibilidad y confianza para que la inversión sea el líder del nuevo ciclo económico alcista.

Las líneas de tendencia en ambos gráficos, representan adecuadamente las diferencias en la dinámica de una variable tan importante para sostener en el tiempo una tendencia positiva en la economía, como es la inversión. Mientras que en el ciclo 2014-2015 la tendencia se muestra con bastantes quiebres y oscilaciones, en el segundo gráfico se ve una línea que permanente y gradualmente aumenta su pendiente, representando la aceleración en el ritmo de recuperación de la inversión.

No todas son buenas noticias

Sin embargo, no todas son buenas noticias, y es preciso alertar sobre algunos desequilibrios que pueden estar acumulándose al mismo tiempo que se intenta revertir otros. No hay que perder de vista que la sostenibilidad del proceso de crecimiento no depende únicamente, como varios funcionarios insisten en resaltar, en el liderazgo de la inversión en el crecimiento. Gran parte de la acumulación de capital requiere de importaciones, elemento que está contribuyendo en gran medida al empeoramiento de la balanza comercial. Es decir, mientras el aumento de la inversión requiere de mayores importaciones, las exportaciones no están aumentando en la misma proporción. De esta forma, las compras al exterior sobrepasan a nuestros envíos, incrementando el saldo negativo del intercambio comercial.

De hecho, el único elemento de la demanda agregada que tuvo una variación negativa en el segundo trimestre del año fue el de exportaciones. Los envíos al exterior tuvieron un deterioro del 7,1% respecto al primer trimestre del año y del 1,2% de forma interanual. Esta dinámica configura un escenario de vulnerabilidad, ya que para mantener un flujo constante de importaciones se requiere un ingreso permanente de capitales. En la actualidad esta necesidad de divisas para mantener el comercio exterior se cubre con los dólares del financiamiento público. Sin embargo podría ocurrir, como en muchas ocasiones en la historia, un fenómeno de sudden-stop, es decir un detenimiento repentino del ingreso de capitales que detenga el flujo comercial normal, complicando el fortalecimiento de la inversión.

Este riesgo contingente debería ser tenido en cuenta por parte de los hacedores de política pública. Por un lado con políticas tendientes a aumentar la oferta exportadora del país y la inserción en el comercio internacional. Por otro lado, con políticas internas que tiendan a reducir los desequilibrios que podrían justificar una reversión de flujos de capitales.