En un contexto complejo para las inversiones, este título comienza a pagar amortización en julio del 2024, en 12 cuotas mensuales

Por Salvador Di Stefano

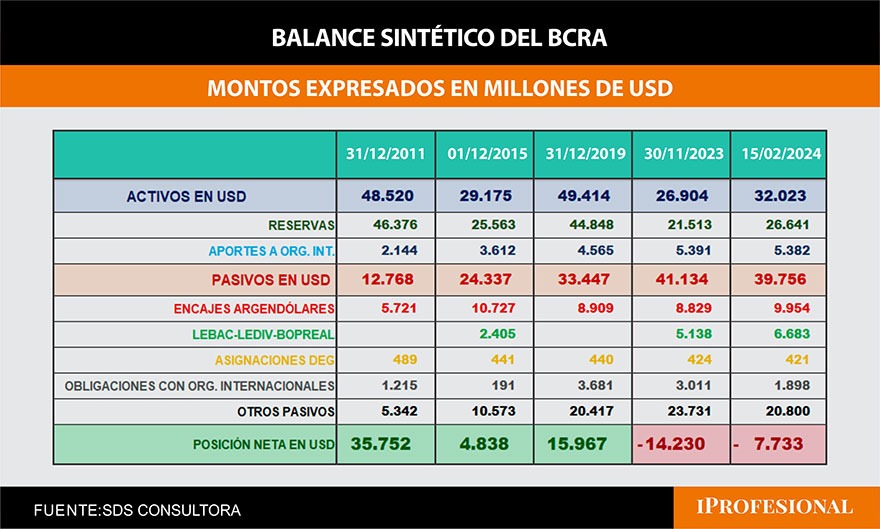

El Banco Central está en una significativa transformación, tiene pasivos monetarios remunerados en dólares y en pesos, una novedad para una entidad monetaria que tiene reservas negativas.

La entidad que maneja Santiago Bausili emitió un bono con vencimiento al año 2027 que paga una renta del 5,0% anual, un bono a 18 meses que paga solo amortización, y un tercer bono a emitir que paga una renta del 3,0% anual. En total emitirá u$s10.000 millones, que le permitirá absorber pesos por la friolera de $8,35 billones aproximadamente. Una vez que se termine esta oferta, cuidado porque el apetito por los dólares podría reaparecer en el mercado.

El BCRA tiene una base monetaria que no genera remuneración alguna y suma $10,3 billones, entre los pasivos monetarios remunerados 28,6 billones son en pesos y pagan una tasa del 100% anual, mientras que en Bopreal y otros instrumentos hay pasivos en dólares por u$s6.685 millones que pagarían una tasa aproximada al 5,0% anual.

Si tomamos el total de los pasivos monetarios medidos en pesos suman $44,5 billones, mientras que las reservas suman u$s27.140 millones, lo que nos deja un tipo de cambio de equilibrio de $ 1.641. Este tipo de cambio de equilibrio no se traduce en un precio de mercado, porque la oferta de bonos dolarizados hace que estos instrumentos estén sobre ofertados y generen una caída de dólares. La última colocación de bopreales serían u$s3.000 millones, y si no hay nuevas colocaciones, quedará el camino libre para una suba en los tipos de cambio.

La brecha entre los indicadores de reservas y monetarios entre el día que asumió Javier Milei y el 21 de febrero nos muestra que la circulación monetaria aumento 15,2% producto de la compra de mayor cantidad de dólares, los encajes bajaron, los pasivos monetarios en pesos subieron 35,5%, los pasivos en dólares el 10,9% y las reservas el 28,0%. No parece un mal saldo para algo más de 70 días de gobierno, pero preocupa la suba de los pasivos monetarios en pesos, y en dólares, con reservas que son muy negativas.

Si miramos con atención el balance sintético del Banco Central medido en dólares nos muestra una posición neta negativa en u$s7.733 millones, hay que tener en cuenta que próximamente se emitirán nuevas series de Bopreal y esto podría elevar el balance a niveles mucho más negativos que los actuales, teniendo en cuenta que aún falta un mes para la llegada de dólares de la cosecha. Sería muy necesario incrementar el stock de reservas.

Conclusiones

Luce muy complicado el escenario monetario y cambiario, en función de la escasez de reservas y el ruido que genera un pasivo en dólares en el Banco Central.

Los importadores cambiaron pesos por bonos Bopreal, y luego lo vendieron, pronto se terminará la liquidación de estos bonos en el mercado, y los agentes económicos buscarán cubrirse con dólares genuinos.

A nuestro juicio, la mejor inversión pasa por pesos ajustados por inflación, pero el mercado sigue teniendo un alto apetito por instrumentos en dólares.

Como bonus track, te dejamos la última novedad del mercado, un bono que es casi un plazo fijo a 17 meses, con pagos mensuales a partir de julio del año 2024 y por 12 meses consecutivos: BPJ25 Bopreal segunda serie.

Nació el 16 de febrero de 2024, comienza a pagar amortización el 30 de julio del año 2024, en 12 cuotas mensuales y consecutivas del 8,33% y 8,37% la última, todo pagadero en dólares estadounidenses.

No pagan intereses y está dando una tasa de retorno del 12,5% anual en dólares. En negativo está el valor del bono que nos permite calcular la tasa interna de retorno. Una verdadera ganga