Por Bolsa de Comercio de Rosario.

Hace un mes, agradecíamos las precipitaciones que traía consigo la Navidad. Hoy rogamos que el agua afloje en nuestra región, mientras en el sur de Buenos Aires y este de La Pampa la tierra arde cuando ya se cuentan casi tres meses sin recibir lluvias. Dado el inmenso aporte del agro a la actividad económica, al balance externo y a las arcas públicas de Argentina, es menester cuantificar preliminarmente las pérdidas que dejan los eventos del último mes, y que podemos resumir en 600 mil hectáreas sin sembrar, casi un millón sin cosechar, una producción 5,2 Mt menor y un aporte de u$s 1.050 millones menos respecto a lo previsto en diciembre.

Los extraordinarios eventos climáticos ocurridos las últimas semanas obligan a replantearse la campaña agrícola 2016/2017. A apenas dos semanas de haber comenzado el nuevo año, hay zonas agrícolas claves que padecieron un desastre pluvial, con registros de lluvias que superan el promedio de lo que llueve normalmente en seis meses. Totalmente opuesta es la realidad en el sur de la provincia de Buenos Aires y sureste de la Pampa, con acumulados de lluvias que acusan un déficit de 300 mm respecto a la media para esta época del año.

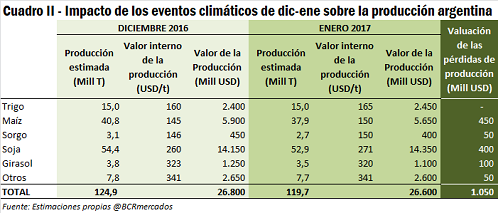

Como consecuencia de las anomalías climáticas reportadas, la estimación de producción del total de granos de Argentina para la campaña 2016/17 requiere ser recortada en 5,2 millones de toneladas, pasando desde los 124,9 Mt que preveíamos en diciembre de 2016 a 119,7 Mt en la actualidad. Esa pérdida productiva implica además que la economía argentina hasta el momento deberá resignar un total de USD 1.050 millones de dólares en el nuevo ciclo 2016/171, aunque vale aclarar que nuestras estimaciones son preliminares y en base a la información disponible actualmente, pudiendo eventualmente aumentar o disminuir en los relevamientos sucesivos.

Ahora bien, gracias a la mejora de los precios que trae aparejada la menor oferta, el aporte del agro a la economía nacional “apenas” cae en 200 millones de dólares, dado que las mayores cotizaciones compensan parcialmente los menores volúmenes.

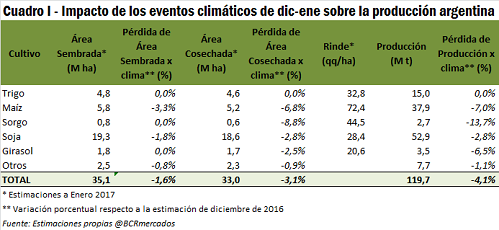

Realizando una desagregación por cultivos, tal como consta en el Cuadro I, en el caso de la soja (principal cultivo por su aporte a la producción y a las exportaciones argentinas) de una intención inicial de siembra de 19,65 millones de hectáreas, se tiene hoy que unas 350 mil directamente no lograrán completarse. Entre estas, 300 mil hectáreas ha debido resignar el sur bonaerense por la extrema sequía, y otras 50 mil quedaron fuera por los excesos hídricos en el centro norte de Santa Fe. A la fecha, si bien estas cifras resultan preliminares y podrían eventualmente volver a ponerse en marcha las sembradoras, la ventana de implantación está finalizando y el cultivo crecería bajo riesgo de heladas tempranas con grandes pérdidas en el potencial de rindes.

Sin embargo, de las 19,3 millones de hectáreas que efectivamente sí han sido sembradas con la oleaginosa al día de hoy, se calcula que 660 mil se perdieron por los cinco eventos extremos de lluvias que se dieron estas últimas semanas en la región más productiva de Argentina. Por lo tanto, si sumamos el área que no pudo ingresar al ciclo agrícola y los lotes perdidos por anegamientos, la superficie cosechada de soja que se proyecta para la campaña 2016/17 ha sido recortada en casi 1 millón de hectáreas en relación a lo previsto hace un mes atrás. Además, esas 19,3 millones de hectáreas implantadas quedan 900 mil hectáreas por debajo de las sembradas en 2015/16.

En lo que respecta a los números de producción para la oleaginosa, partiendo de un rinde medio tendencial a nivel país de 28,4 qq/ha y una superficie cosechada estimada en 18,6 M ha, se obtendría una cosecha de 52,9 millones de toneladas de soja, conforme a nuestra estimación preliminar. Ello queda 1,5 Mt toneladas por debajo de las 54,4 millones que preveíamos a mediados del mes de diciembre. En cambio, si la comparación se realiza en base a las primeras aproximaciones realizadas para la campaña 2016/17, del orden de los 56 Mt, el recorte ya supera los 3 millones de toneladas. Debe aclararse, sin embargo, que las presentes proyecciones se realizan bajo el supuesto de un rinde tendencial para el cultivo. Las estimaciones oficiales de la Bolsa de Comercio de Rosario serán difundidas en las próximas semanas.

Sin embargo, como es natural, la menor producción que se descuenta para Argentina en la nueva campaña ha disparado los precios de la oleaginosa en todo el mundo. Por este motivo, los mayores precios más que compensan la caída de la producción y su valor bruto doméstico se mantiene prácticamente invariable en el caso de la soja. Con una suba del valor FOB oficial del 4% hasta los US$ 408/t, el valor doméstico de la producción de habas de soja pasó de unos US$ 14.150 millones en el mes de diciembre, a alrededor de US$ 14.350 millones en base a las previsiones actuales. Habrá que ver si estos mayores precios se mantienen en los próximos meses al llegar el período de cosecha y venta del productor a fábricas y exportadores.

En el caso del maíz con destino a grano a comercial, la superficie sembrada apuntó una caída de 200 mil hectáreas, quedando 5,8 millones a nivel nacional. Sumado a esto, el agua arrasó con unas 550 mil hectáreas adicionales, por lo que bajo un rinde tendencial supuesto de 72,4 qq/ha, la producción de maíz que entraría al circuito comercial se ubica en 37,9 millones de toneladas. A pesar de la caída de 2,7 millones de toneladas respecto a la estimación previa del mes de diciembre, aún la producción se sostiene a un nivel máximo histórico para los registros de cosecha argentinos. Si bien el área perdida de maíz es menor a la de soja, es menester aclarar que la productividad unitaria del cereal representa 2,5 veces a la de la soja, por lo tanto el impacto en el número final de producción resulta proporcionalmente más pronunciado. En este cereal, las estimaciones fueron realizadas por las autoras de esta nota según su leal saber y entender, mediante una modelización estadística en base a información histórica del balance comercial.

Por su parte, para el cereal la suba de precios fue algo más moderada y no ha logrado compensar la caída estimada en la producción. Con un alza del orden del 3%, el valor FOB oficial hoy se ubica en u$s 161/t y, deduciendo los gastos de fobbing, podemos hablar de un valor interno de la producción de maíz 2016/17 de US$ 5.650 millones, cuando un mes atrás calculábamos un aporte de alrededor de US$ 5.900 millones.

Pasando al caso del trigo, la estimación de producción se afianza en el rango de 14,95 millones de toneladas estimadas por GEA, ya que en las zonas más afectadas por las adversidades climáticas de las últimas semanas la cosecha del cultivo había prácticamente finalizado. Aquí, con una previsión de producción constante, la suba del 3% del precio FOB suma enteramente a valor doméstico de la producción, que subió de US$ 2.400 millones a US$ 2.450 millones en los últimos 30 días.

Como contracara, las proyecciones de producción de girasol y sorgo se ajustaron a la baja en 230 y 424 mil toneladas, respectivamente, por lo que la cosecha quedaría en 3,5 millones de toneladas de girasol y 2,7 millones de toneladas de sorgo. Respecto a los otros cultivos (cebada cervecera y forrajera, algodón, alpiste, arroz, avena, cártamo, centeno, colza, lino, maní, mijo y trigo candeal), la producción en su conjunto totalizaría para el ciclo 2016/17 unas 7,7 millones de toneladas (entre estas últimas, sólo se corrigió la estimación de maní dada su susceptibilidad a los excesos de humedad). La suma de todos estos cultivos mencionados en el párrafo aportaría una producción valuada en US$ 4.100 millones, cuando hace 30 días se pensaba en un aporte al producto argentino de US$ 4.350 millones.

En síntesis, globalmente, por exceso o por defecto, el agua ha obligado a recortar la superficie agrícola para la nueva campaña en un total de alrededor de 1,6 millones de hectáreas, 600.000 que no han podido sembrarse y corresponden mayormente a soja y en segundo lugar maíz, más otro millón de hectáreas que, ya sembradas, deberán abandonarse por inundaciones, encharcamientos y enfermedades varias y que se distribuyen entre soja, maíz, girasol, sorgo y otros cultivos.

En campañas como la actual, donde el agua tiene el poder de no dejar nada a su paso o de potenciar los rindes de cada lote por encima de su media, se juega al todo o nada y se profundiza la disparidad de resultados. Por lo tanto, proporcionalmente, la producción caerá menos que el área sembrada. Según nuestras estimaciones, la cosecha global del nuevo ciclo podría caer en un total de 5,2 millones de toneladas al pasar de 124,9 millones de toneladas a, presumiblemente, 119,7 millones. Éstas, valuadas a precios internos, representan una pérdida de US$ 1.050 millones.

Sin embargo, la producción que sí se alcance a volcar al mercado lo hará a un mayor precio, por lo que la caída del valor que aporte la producción primaria de granos argentina al producto interno en la campaña 2016/17 resultaría de apenas 200 millones de dólares menor a lo previsto hace un mes atrás con US$ 26.600 millones, tal como se observa en el cuadro II. Ello supone, por fuerza, que los precios de nuestros granos se estabilicen a estos mayores valores a los que se cotizan hoy.

Para cerrar, reiteramos que las presentes valoraciones están basadas en un corte a la semana actual y con la información disponible a la fecha. En lo sucesivo, si prevalecen condiciones secas y altas temperaturas que colaboren en el secado de los suelos los resultados finales pueden resultar un poco mejor de lo previsto, y si en cambio, las lluvias vuelven a golpear las zonas con excesos y a esquivar las áreas deficitarias de agua, será necesario profundizar los recortes.

Frente al gran aporte que realiza el campo a la economía y que, según la Fundación FADA, asciende a 1 de cada 6 puestos de trabajo, 1 de cada 10 pesos de recaudación tributaria, 1 de cada 11 pesos del producto bruto interno y 6 de cada 10 dólares de exportación, se vuelve imprescindible a afinar el lápiz y comenzar el ejercicio de cuantificar pérdidas para entender qué partido deberá jugar la macroeconomía argentina en este 2017 que apenas comienza.

1 Para valuar la producción y sus pérdidas en el mercado doméstico se multiplica el tonelaje por el precio FOB de cada cultivo, y a ello se le deducen derechos de exportación y gastos de fobbing (o costos de comercialización y elevación para la operatoria de exportación), según corresponda.

Fuente: http://www.bcr.com.ar/Pages/Publicaciones/informativosemanal_noticias.aspx?pIdNoticia=474