La diferencia de precios entre el dólar oficial y el libre se ubica entre los picos históricos, con una distancia extrema del 200% para el caso del exportador de soja

Por Roberto Cachanosky

En la serie de 49 años sobre los saltos del tipo de cambio libre y los picos de brecha cambiaria, la primera conclusión a la que se puede llegar es que, salvo que se sea un maniático de las conspiraciones, se repiten contextos de incertidumbre económica y falta de credibilidad política, originado en la falta de moneda y en un Estado que se ha transformado en un confiscador serial de los activos líquidos de la población cuando se queda sin reservas disponibles en el Banco Central.

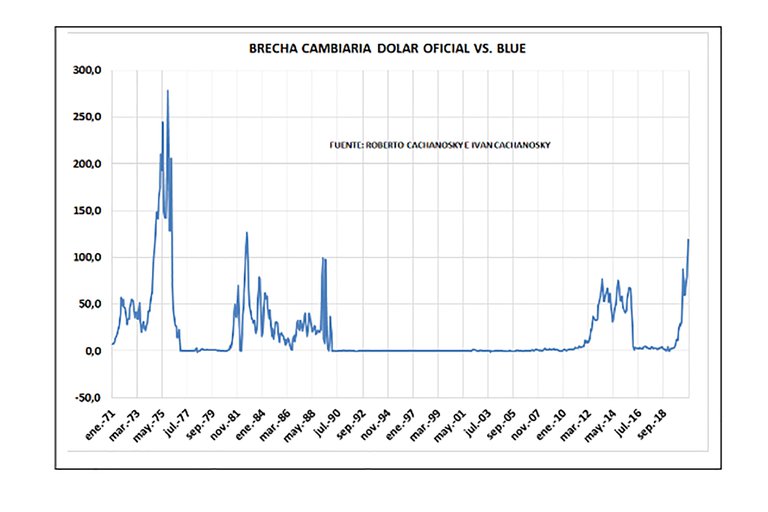

En el gráfico puede verse que actualmente la singular brecha cambiaria supera la que se registró durante la hiperfinlación de 1989 y los primeros meses del gobierno de Carlos Menem hasta 1990, casi igualando la amplitud observada en 1982, luego de la guerra de Malvinas.

El primer gran pico que se ve es en 1975, a dos meses de haberse producido el “rodrigazo”, como se denominó al salto del ritmo de aumento de los precios y caída del poder de compra de los salarios, por la olla a presión que había dejado la política de estabilización de José Ber Gelbard, llegó al 278%. Y después de la sucesión de los ministros Ernesto Corvalán, Pedro Bonani y nuevamente Corvalán en el término de un mes, asume en el cargo Antonio Cafiero, desde el 14 agosto de 1975 hasta el 3 de febrero de 1976; y luego Emilio Mondeli, por menos de 50 días.

El primer gran pico que se ve es en 1975, a dos meses de haberse producido el “rodrigazo”, como se denominó al salto del ritmo de aumento de los precios y caída del poder de compra de los salarios, por la olla a presión que había dejado la política de estabilización de José Ber Gelbard, llegó al 278%. Y después de la sucesión de los ministros Ernesto Corvalán, Pedro Bonani y nuevamente Corvalán en el término de un mes, asume en el cargo Antonio Cafiero, desde el 14 agosto de 1975 hasta el 3 de febrero de 1976; y luego Emilio Mondeli, por menos de 50 días.

Otro importante salto en la brecha cambiaria tuvo lugar entre agosto y septiembre de 1982, bajo las conducciones en la cartera económica de José María Dagnino Pastore y Jorge Wehbe, respectivamente, llegó al 126%. Fue luego de que la Argentina perdiera la guerra de Malvinas y se produjera una ruptura en la Junta Militar en junio de ese año cuando se retiran la Armada y la Fuerza Aérea y queda solo el Ejército al mando del Proceso. Es decir, ese salto cambiario también se da en el contexto de una gran crisis política, al igual que en 1975, cuando la presidente Isabel Perón no podía dominar un país envuelto en una crisis económica y política, con enfrentamientos armados con la guerrilla que quería derrocar al gobierno.

El tercer pico de brecha cambiaria se da en marzo de 1989, cuando ya se había producido la crisis del 6 de febrero de ese año en que el Banco Central dejó de vender dólares para frenar su suba. La distancia entre la cotización oficial y en el mercado libre alcanzó el 99% y se mantuvo en ese rango durante 4 meses.

Luego se repite el escenario en mayo de 2013 con un rango de 77%, se repite en octubre de 2014 con 74% y también en octubre de 2015, con otro pico de 67 por ciento.

Fenómenos repetidos

Si se analizan los picos de brecha cambiaria, aparecen dos denominadores comunes: 1) en cada pico la crisis económica estuvo acompañada de una crisis política, y 2) cuando la brecha bajó luego del pico, fue porque el tipo de cambio oficial alcanzó al libre.

Claramente, el comportamiento del mercado libre y alternativo al controlado oficial es un indicador del grado de confianza en el gobierno y en el futuro económico.

Cuando esta semana el ministro Martín Guzmán, ante la pregunta de un periodista sobre cuántas reservas propias tenía el BCRA, contestó que esa información la manejaban ellos y se negó a hacerla pública, hizo recordar a Juan Vital Sourrouille, ministro de Economía de Raúl Alfonsín, cuando al anunciar el bautizado Plan Primavera de estabilización, en 1988, ante una pregunta similar contestó lo mismo: esa información la manejaban ellos y que no tenían por qué darla a conocer.

Así, la economía argentina es un déjà vu en materia de política económica por la sencilla razón que, ante el mismo problema, siempre se adoptan las mismas medidas que demostraron ser ineficaces.

Es muy común que ante la disparada del tipo de cambio libre los gobiernos reaccionen diciendo que es un golpe de mercado, especulación y argumentos por el estilo para redoblar la apuesta en los controles y medidas que lo único que logran es acentuar la desconfianza, la ampliación de la brecha cambiaria y el estallido final.

Si ahora se pretende frenar la suba de la cotización del dólar libre subiendo la tasa de interés, es altamente probable que la medida ya no tenga efecto ante la desconfianza. ¿Qué tasa de interés cubre hoy la expectativa de aumento del tipo de cambio como para deshacerse de dólares y colocarse a tasa? Y si por algún milagro llegase a tener efecto, el estallido posterior va a ser más potente porque la salida de los que apostaron a la tasa va a ser por el capital invertido más los intereses devengados. Es decir, la presión sobre el mercado de cambios se potenciará.

En síntesis, no hay medida cambiaria aislada que pueda revertir la desconfianza en el peso.

Solo podrá calmarse el mercado si se tiene un plan económico consistente, con un equipo económico de prestigio y, fundamentalmente, un gobierno que genere confianza y le dé respaldo a ese plan y equipo económico respetando la división de poderes, Judicial y Legislativo y renuncie a la pretensión de aumentar la presión tributaria. De las tres condiciones, la última no está disponible por el momento.