En las últimas semanas fuimos espectadores de publicaciones de datos, en principio, controversiales y refutables. Pero como sabes lo que publica el USDA es palabra santa.

El último informe trimestral y el de Oferta y Demanda de Octubre mostró datos donde considera una mejora de performance de cosecha y por ende mayor producción de soja y maíz. No tan solo eso, revisó al alza los stocks finales de la campaña 20/21 y la 21/22. Sorpresivo para muchos, en los cuales me incluyo, que suponíamos que la recuperación de stocks sería más lenta. Pero, por el lado del trigo, fue consecuente con lo previsto reduciendo stocks en línea al daño por sequía sufrido en la cosecha de primavera y las perdidas en Canadá.

Por el lado de la demanda, China viene atravesando algunos traspiés en el ámbito financiero. Empresas de desarrollo inmobiliario e inversión están atravesando momento de escasez de liquidez y por ende problemas de incumplimiento de obligaciones con sus deudores, entre los cuales se encuentran grandes Bancos de inversión y megafondos internacionales.

El desafío por lo pronto será monitorear las variables macroeconómicas que podrían dar señal de algún tipo de deterioro en la economía real. Lo que afectaría directamente la demanda de commodities.

En el caso de la situación local, lo que nos empieza a preocupar es la intervención en los mercados, principalmente en maíz y trigo. En las últimas semanas, se estableció el cupo completo de declaraciones de exportación de maíz, y la similar circunstancia del trigo nuevo. Donde ya lleva declarado más de la mitad del saldo total.

Desde lo climático, la situación está resultando hasta el momento mejor de lo estimada, donde se pensaba en un octubre mas bien seco. Las lluvias en gran amplitud de las zonas productoras le dan base productiva y esperanzas de una buena cosecha de fina.

Ahora bien desde el lado técnico, los precios nos dan una nueva oportunidad de posicionarnos comercialmente y nos marca el momento de tomar decisiones. No posicionarse también es un planteo comercial que te deja expuesto a cualquier vaivén político – económico.

Por el lado de la SOJA Chicago la presión de cosecha y decisiones políticas con respecto a biocombustibles pusieron presión a precios que encontró soporte en los 450 usd con la ayuda de la suba del petróleo y aceites vegetales.

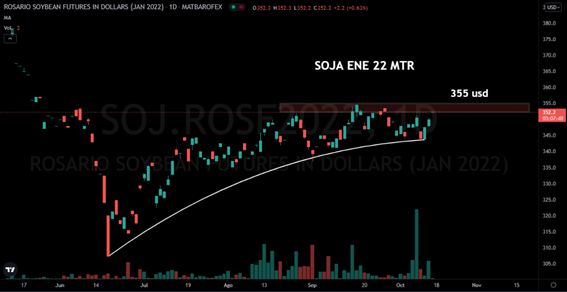

En el plano local, la soja mantiene un rango de precios que oscila en las últimas semanas de los 342 usd hasta los 355 usd que observamos hace unos días. La soja disponible todavía nos da la chance de comercializar el pase con la soja nueva.

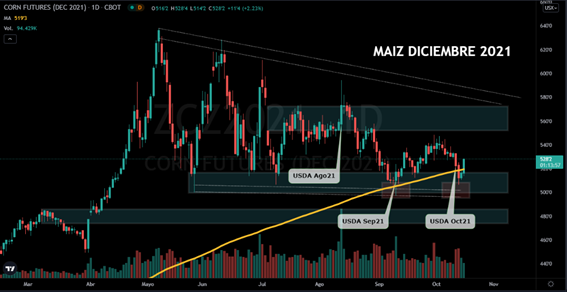

Maiz Chicago rebota por segunda vez en la zona de los 195 usd y las media de 200 haciendo de soporte clave. Podría ir a buscar los 220 usd , si encuentra drivers desde la demanda.

El maíz en el MatbaRofex podría haber encontrado soporte en los 188 usd y oscilando en el rango con techo en los 200 usd. Lo que suceda en condiciones climáticas y el evento Niña, son las variables que puedan llevar el precio en niveles más altos. De lo contrario podríamos ver presión a la baja y con el agregado de intervenciones del Estado.

Trigo Chicago congruente con los drivers positivos, respetando línea de tendencia alcista con formación de triangulo, en caso de romper figura al alza, iría a buscar máximos en los 270 usd.

En el ámbito local el trigo cosecha nueva nos da la chance de hacer las mejores estrategias comerciales aprovechando el contexto internacional y la incertidumbre de la evolución de cultivo local. Ahora alejado del máximo de los 252 usd , los 240 usd es una buena oportunidad de sacar el mejor margen por hectárea con un panorama productivo mas claro. La cosecha avanza y la presión de cosecha es inminente.