Por Invecq Consultora Económica.

div class=»Titulo»>Resumen semanal

La caída de la actividad económica local sigue sumando evidencia empírica. Esta semana se difundieron datos relativos al consumo de vinos, los que arrojaron una caída interanual del 10% en el primer semestre. Para sumar complicaciones a esta economía regional, las ventas al exterior también mostraron números rojos: cayeron en la primera mitad del año un 6,2% en dólares y un 12% en volumen. La tendencia, además, es hacia la profundización de la caída ya que los datos individuales de junio marcaron caídas de mayor magnitud: 22% en mercado interno y 23% en mercado externo. Por su parte, la producción del sector automotriz, volvió a contraerse con caídas interanuales del 13% para el séptimo mes del año y del 14% para los primeros siete meses acumulados. La dinámica en este sector, de todos modos, no luce tan alarmante como para la industria vitivinícola ya que el único factor que deprime la actividad es la exportación hacia Brasil, mientras que las ventas internas ya comienzan a mostrar señales de recuperación: en los primeros siete meses del año tuvieron un leve repunte del orden del 6% interanual.

Desde el gobierno continúan los anuncios y las medidas tendientes a amortiguar el impacto de la caída en el nivel de actividad. Esta semana, lo más importante fue el anuncio del Plan Nacional de Salud que, en pocas palabras, consiste en un compromiso y en la asignación de una parte del gasto público con el objetivo de mejorar el estado de los hospitales públicos y la ampliación de los servicios sanitarios. Además, se procederá a un “empadronamiento” de alrededor de 15 millones de personas que son las que dependen exclusivamente del sistema público de salud para poder tener un registro de su historia clínica y otorgarles una credencial con la que podrán acceder a descuentos en la compra de medicamentos.

Estas ampliaciones de gasto si bien son recibidas de manera muy positiva por el público, comprometen más el logro de las metas fiscales que se fijó el Ministerio de Hacienda a principios de año. En esta línea, muy dentro de la estrategia de ajuste gradual del desequilibrio fiscal, esta semana se llevó a cabo una nueva licitación de Letes con la cual se consiguieron 825 millones de dólares para financiar al fisco. De esta manera, el programa de letras ya alcanza un monto superior a los 5.000 millones de dólares, importe similar al colocado por las provincias en el mercado externo en lo que va del año.

Por su parte, y luego de 3 semanas sin cambios, el BCRA decidió una nueva rebaja en su tasa de política monetaria en el marco de la licitación de Lebacs del día martes. En esta oportunidad, y ante indicadores de desaceleración de la inflación que monitorea el Central, se decidió una rebaja de 25 puntos básicos, con lo que la tasa de Lebacs a 35 días ya se ubica en el 30%, un nivel similar al que estaba antes de la llegada de Sturzenegger a la entidad.

Ninguna avalancha importadora

El regreso del servicio Puerta a Puerta para las compras realizadas en el exterior por Internet se ha transformado en una fuerte preocupación para algunos sectores de la industria nacional. La amplia brecha de precios que existe entre bienes producidos en Argentina y otros similares (particularmente si están producidos en China) puede hacer que el consumidor local abandone el primero por el segundo, perjudicando la producción y el empleo doméstico. Los datos de comercio exterior del primer semestre muestran cierto aumento en las importaciones de bienes de consumo, especialmente en algunos rubros muy específicos. Sin embargo, la magnitud no muestra señales realmente críticas, sino más bien un cierto retorno a un previo statu quo que fue modificado por la introducción del cepo a la compra de divisas y de barreras discrecionales (para arancelarias) a la importación.

La decisión del Ejecutivo de volver a implementar este sistema pone en la mesa un viejo debate entre proteccionismo y librecambio, que corre siempre el riesgo de ser sobre-simplificado. En lo esencial, la discusión se da en términos de quién paga los más altos costos de producción en Argentina: o bien los paga el productor, lo que eventualmente lo haría cerrar; o bien los paga el consumidor, resignando poder de compra. En el medio de la puja, el empleo (en general de baja calificación y sin protección) ve peligrar su estabilidad, ya vulnerable.

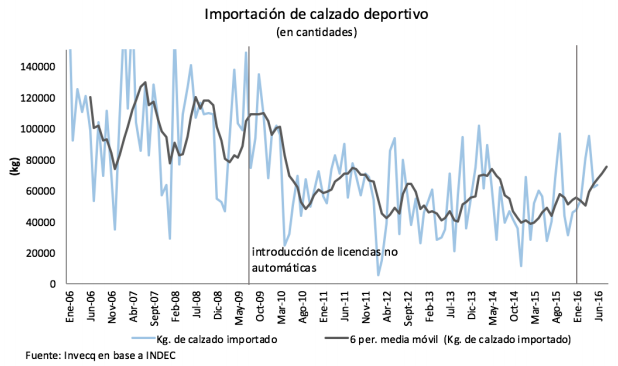

Si bien la eliminación del cepo cambiario y la quita o reducción de retenciones a la exportación generaron un aire de librecambio, en su mayor parte las importaciones no recibieron un impulso desenfrenado. Inclusive si se miran sectores específicos, como el del calzado, el aumento en las compras al exterior está lejos de ser espectacular: es cierto que en el primer semestre las compras acumuladas aumentaron 40% interanual en dólares, sin embargo las cantidades importadas alcanzaron por ahora solo los niveles del 2013 y todavía están cerca de la mitad de las cantidades importadas del período

2005-2009, cuando aún no existían barreras para-arancelarias que protegieran al sector más allá de las tarifas, como las licencias no automáticas.

Más allá de esta caricatura simplificada, la situación no es la misma en todas las industrias y existen fuertes discrepancias. En algunos sectores protegidos los altos costos están dados por costos salariales altos (en relación a la productividad), en otros por problemas de logística y transporte, en algunos por presión impositiva, y en otros por la estructura asimétrica de la cadena de producción o por la escala. De la misma manera, algunos de los productos protegidos ni siquiera son sustituibles en el mercado interno.

A nivel agregado, la importación de bienes de consumo en cantidades se incrementó 22,2% interanual en el primer semestre, aunque una caída en los precios de casi todos los bienes en dólares ha hecho caer el valor de la mayor parte de las importaciones. Con la eliminación del cepo, otros tipos de bienes han tomado ritmo también, especialmente los bienes intermedios y de capital, lo que representa una buena señal para la producción.

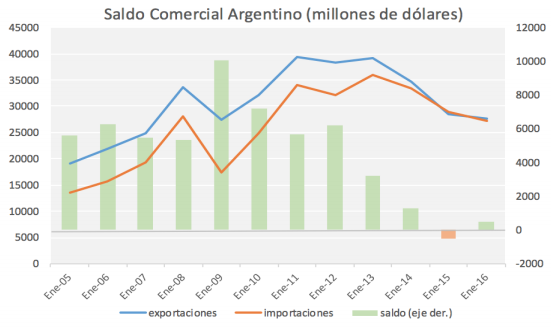

A nivel macroeconómico, tanto la importación como la exportación han caído, excepto en casos puntuales como el del sector primario y del complejo de granos y oleaginosas. La mejora en el saldo comercial indica que la restricción externa se ha mantenido a distancia, y que las divisas ya no escasean. Por el contrario, el nivel del tipo de cambio real es para muchos poco satisfactorio, demasiado apreciado como para incrementar la oferta exportable del país; una demanda un poco más fuerte de dólares lo ubicaría en niveles más altos.

El principal problema es, una vez más, cuidar el nivel de empleo mientras se mantiene una consistencia macroeconómica (alejando la restricción externa) y se busca aumentar la productividad y expandir la matriz productiva. El regreso del servicio Puerta a Puerta, en este contexto, no introduce ninguna dimensión nueva a la problemática: las barreras arancelarias no han cambiado, y muchos de los sectores sensibles (indumentaria, juguetes, calzado, electrónica) continuarán de hecho estando tan protegidos como en 2009.

Fuente: http://invecq.com/apps/docman/descargar.php?uid=23e55e83e8&id=147&show=inline