De acuerdo con IPC INDEC, la inflación minorista ascendió a +1,3% en mayo 2017, lo cual implica una importante mejora con respecto a la aceleración inflacionaria de los últimos meses, que promedió +2,5% mensual (INDEC) en febrero/abril. Los relevamientos prematuros de junio muestran (por ahora) que la inflación bajaría más este mes.

La inflación de junio probablemente se acerque a +1,0% confirmando que empieza a suceder lo que venimos remarcando desde E&R hace meses: hay chances que la inflación caiga por debajo del 1% en la segunda parte del año y la meta de inflación pase a estar mucho más cerca de lo que la mayoría (no nosotros) piensa. No es fácil, pero todavía hay chances de cumplir la meta del 17%.

“La inflación es siempre y en todo lugar un fenómeno estrictamente monetario” explicó, demostró y enseñó Milton Friedman. En este marco, la inflación se cura y se previene sólo con política monetaria. El nuevo BCRA entiende y compra la lección.

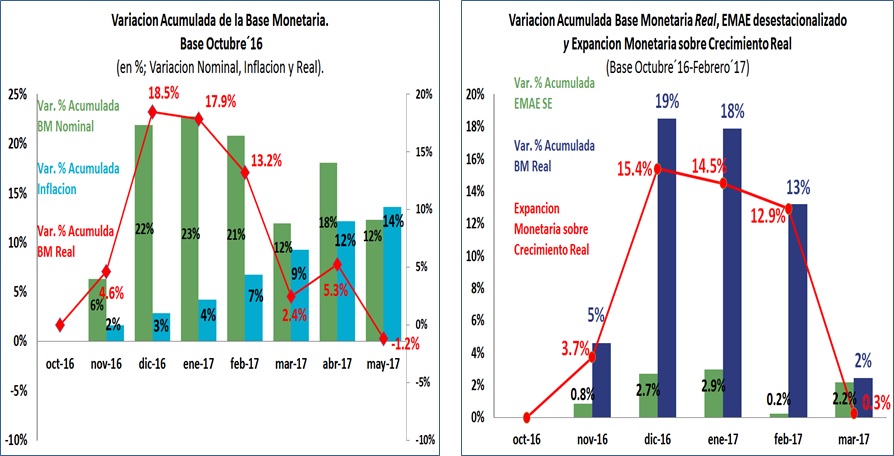

De hecho, con política monetaria contractiva el BCRA había bajado la inflación a un tercio promedio mensual cuando se compara el primer (+4,2% ) con el segundo (+1,7%) semestre de 2016. La base monetaria nominal (real) cayó desde $+623.890 millones hasta los $+572.568 millones (+478.917 millones) entre dic’15 y abril’16, representando una caída nominal (real) acumulada de -8.2% (-23.2%). Luego, la cantidad de dinero se mantuvo prácticamente fija (+0,6%) en términos reales hasta noviembre, propiciando una baja de la inflación hasta +1,2% (diciembre’16) y +1,3% (enero’17).

Sin embargo, como hemos explicado en Semanarios Económicos anteriores, el BCRA relajó la política monetaria más de la cuenta y antes de lo necesario y la inflación volvió a acelerarse entre febrero y abril de este año, dificultando y poniendo en riesgo el cumplimiento de la meta. En palabras sencillas, el BCRA emitió “de más” y expandió “mucho” la cantidad de dinero en términos reales sobre finales de 2016 y comienzos de 2017: la expansión nominal de la base monetaria (+22,8%) superó holgadamente la inflación (+12,2%).

¿Fue grave el error del BCRA? Primero y, ante todo, cabe decir que es frecuente que suceda. La política monetaria es un arte complejo en el cual lo normal es que las cosas no sucedan como estaban planeadas originalmente. Por el contrario, la excepción es que todo salga según lo planeado. Segundo, todo error tiene costos; y en este caso fue la aceleración inflacionaria.

Este sobrante de dinero se termina limpiando (por las malas o por las buenas) tarde o temprano y por las malas es vía aceleración inflacionaria. De hecho, la aceleración de la inflación de febrero/abril no es otra cosa que el sistema de precios comenzando a hacer su trabajo de “limpieza” de esos pesos “de más”. Por las buenas es vía absorción del BCRA.

Sin embargo, si el BCRA corrige su accionar, vuelve sobre sus pasos y endurece la política monetaria, los costos se pueden minimizar y la inflación re-encauzarse y en esto “anda” el BCRA que está volviendo sobre sus pasos y endureciendo su política monetaria para que la inflación vuelva a bajar y la economía recupere su sendero desinflacionario. El BCRA subió la tasa del corredor de pases a 7 días +150 bps (de 24.75% a 26.25%) a mediados de Abril’17 y posteriormente, el 16 de mayo, en la licitación primaria de LEBACs a 35 días, subió la tasa +125 bps, pasando de 24,25% a 25,5%. Paralelamente, en el mercado secundario la tasa de las LEBACs subió más de +400 bps.

Sin embargo, si el BCRA corrige su accionar, vuelve sobre sus pasos y endurece la política monetaria, los costos se pueden minimizar y la inflación re-encauzarse y en esto “anda” el BCRA que está volviendo sobre sus pasos y endureciendo su política monetaria para que la inflación vuelva a bajar y la economía recupere su sendero desinflacionario. El BCRA subió la tasa del corredor de pases a 7 días +150 bps (de 24.75% a 26.25%) a mediados de Abril’17 y posteriormente, el 16 de mayo, en la licitación primaria de LEBACs a 35 días, subió la tasa +125 bps, pasando de 24,25% a 25,5%. Paralelamente, en el mercado secundario la tasa de las LEBACs subió más de +400 bps.

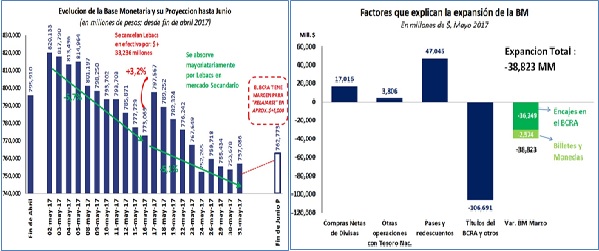

La actual política monetaria contractiva del BCRA reduce la base monetaria-7,1%, bajando desde +$814.742 (febrero’17) hasta $+757.086 millones (mayo’17), lo cual implica una caída real de -12,5% acumulado en tres meses. En pocas palabras, a fines de mayo’17 la base monetaria medida en términos reales es similar a la del período entre Abril´16 y noviembre’16, período en el cual la inflación termino cayó de más del 4% a casi el 1% mensual.

En otras palabras y de acuerdo con nuestro análisis, el BCRA y su política monetaria han vuelto por el camino que se necesita para bajar la inflación y continuar con el proceso desinflacionario. La política monetaria contractiva tiene que seguir para que el BCRA baje la inflación por debajo del 1,0% mensual en la última parte del año y haya chances de acercarse o incluso cumplir la meta de inflación.

De acuerdo con nuestro análisis, si el BCRA dejara la base monetaria “clavada” en términos reales durante los próximos meses y con el repunte (tibio) del nivel de actividad aumenta la demanda de dinero, la inflación mensual podría caer en torno al +0,8%/+0,9% en la segunda parte del año con lo cual la inflación rondaría +18,5% interanual en diciembre’17. Sin embargo, si el apretón monetario y/o el incremento de la demanda de dinero fueran mayores, la inflación podría ser algo menor acercándose aún más hacia la meta. Por el contrario, si el BCRA vuelve abandonar la política monetaria contractiva, la inflación mensual terminará siendo mayor alejándonos más de la meta.

De acuerdo con nuestro análisis, si el BCRA dejara la base monetaria “clavada” en términos reales durante los próximos meses y con el repunte (tibio) del nivel de actividad aumenta la demanda de dinero, la inflación mensual podría caer en torno al +0,8%/+0,9% en la segunda parte del año con lo cual la inflación rondaría +18,5% interanual en diciembre’17. Sin embargo, si el apretón monetario y/o el incremento de la demanda de dinero fueran mayores, la inflación podría ser algo menor acercándose aún más hacia la meta. Por el contrario, si el BCRA vuelve abandonar la política monetaria contractiva, la inflación mensual terminará siendo mayor alejándonos más de la meta.

No obstante, hay que destacar que la evolución de la política monetaria contractiva debe ser monitoreada día tras día y semana tras semana, porque su puesta en práctica no es nada sencilla y el BCRA hace enormes esfuerzos para mantener la cantidad de dinero a raya. De hecho, el BCRA enfrenta tres fuerzas que juegan en sentido contrario de la política monetaria contractiva: i) fuertes renovaciones de LEBACs (vencen más de $500,000 MM próximamente); ii) financiar al Tesoro (lleva otorgados $97.000 MM de los $150.000 MM comprometidos para este año y iii) comparar los dólares de las emisiones de la deuda pública nacional emitida en moneda dura.

Desde una perspectiva positiva, el monitoreo constante de la base monetaria nos brinda una señal directa de la calidad de la política monetaria y una señal indirecta de la futura inflación. En este sentido, a un mayor control de los agregados y política monetaria más dura, aumento de probabilidad que baje más fuertemente la inflación. Todo lo contrario, el escenario opuesto.

Desde una perspectiva positiva, el monitoreo constante de la base monetaria nos brinda una señal directa de la calidad de la política monetaria y una señal indirecta de la futura inflación. En este sentido, a un mayor control de los agregados y política monetaria más dura, aumento de probabilidad que baje más fuertemente la inflación. Todo lo contrario, el escenario opuesto.

En definitiva, el actual endurecimiento de la política monetaria podría reducir la inflación a la mitad cuando se compare el primero con el segundo semestre de 2017. Es más, podría haber chances de que la inflación se desplomara y que el cumplimiento de la meta de inflación del 17% gane terreno pero eso sí, el BCRA debe ser independiente y debe mantener el actual sesgo contractivo en su política monetaria. En este sentido, la coyuntura monetaria exige un monitoreo diario de las variables relevantes para poder anticipar el escenario futuro de inflación.

En definitiva, el actual endurecimiento de la política monetaria podría reducir la inflación a la mitad cuando se compare el primero con el segundo semestre de 2017. Es más, podría haber chances de que la inflación se desplomara y que el cumplimiento de la meta de inflación del 17% gane terreno pero eso sí, el BCRA debe ser independiente y debe mantener el actual sesgo contractivo en su política monetaria. En este sentido, la coyuntura monetaria exige un monitoreo diario de las variables relevantes para poder anticipar el escenario futuro de inflación.

Fuente: http://diegogiacomini.blogspot.com.ar/2017/06/no-sorprende-baja-inflacion-13-si-el.html