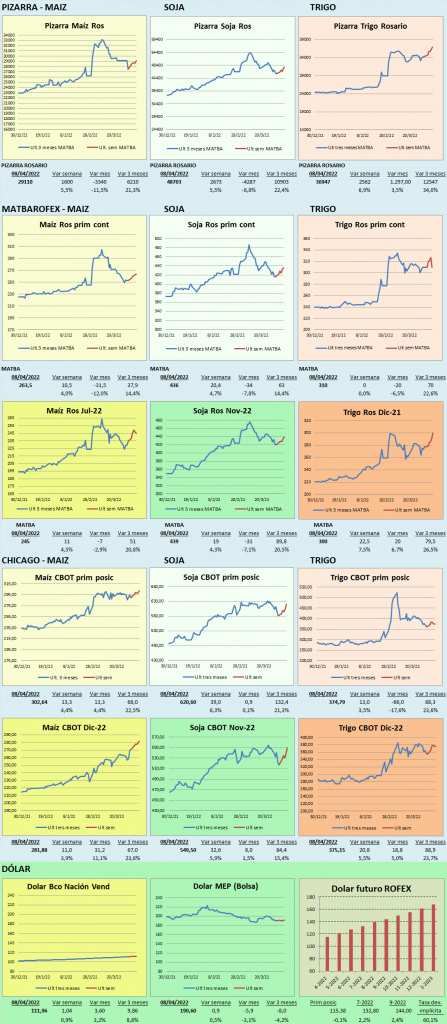

Mientras que en Chicago tuvimos una semana con subas que superaron el 6% en soja, localmente no llegamos al 5%. En cereales estuvimos más cerca. Este comportamiento se explica por la entrada de la cosecha local de soja, que se está generalizando.

En cuanto al motivo de la suba externa, el mercado sigue muy de cerca la situación entre Rusia/Ucrania, no sólo por la falta de embarques en el corto plazo, sino por la expectativa de caída en la producción para el nuevo ciclo.

Localmente mientras se mantiene una cantidad alta de camiones de maíz enviados a puerto diariamente, los de soja se triplicaron. Esto puede comenzar a generar limitaciones logísticas, y es lo que está por detrás de los precios más débiles locales, que redundan en un mejor margen para las industrias. Sin embargo, en estas condiciones resulta difícil inspirar ventas por parte de los productores.

En cuanto a recomendaciones la suba de esta semana puede ser una oportunidad para capturar precios en el caso de los productores que vienen atrasado con esto. A pesar de que estamos con la cosecha encima, la preocupación no pasa tanto por la venta del ciclo 21/22, sino más por el 22/23. La campaña que está entrando se sembró con insumos mucho más baratos, y la suba de precios hace que la cuestión sea si cerrar con márgenes excelente o muy buenos. El problema está en los cultivos que deberemos sembrar este año, que afrontan costos de fertilizantes altísimos, y que sólo pueden afrontarse con estos precios de los granos. Con la siembra de trigo y la preparación de suelos a la vuelta de la esquina, es importante cerrar las relaciones insumo producto.

Veamos algunos de estos temas con más detenimiento