Hay que moverse hacia la izquierda de la curva de Laffer y redefinir el rol del Estado

Por Roberto Cachanosky

Entre el cúmulo de problemas que quedan por resolver hacia el futuro, uno de ellos es el sistema tributario que, no solo espanta las inversiones, sino que, además, genera fuga de ahorros al exterior, induce al trabajo informal y todo esto se traduce en escasos puestos mal remunerados en general.

Salvo en el caso de los “anarcocapitalistas”, que hoy se llaman ancap, que consideran que el Estado no debe existir y que el cobro de impuestos es un robo que hace el fisco con el monopolio de la fuerza, el liberalismo clásico y la escuela austríaca de economía, me refiero a sus máximos exponentes como Ludwig von Mises, Friedrich Hayek, Henry Hazlitt, Hans Sennholz y demás autores, no se opusieron al cobro de impuestos sino a limitar la carga tributaria.

Incluso hay quienes no se oponen a la existencia del Estado, pero proponen que se financie con aportes voluntarios de la gente, aunque nunca terminan de aclarar cómo funcionaría dicho sistema de financiamiento voluntario.

Lo concreto es que, para un liberal clásico, el Estado tiene que existir, pero limitado a defender el derecho a la vida, la libertad y la propiedad de las personas. Para poder ejercer esa tarea es necesario cobrar impuestos para sostener el aparato estatal. El tema es qué tipo de impuesto tiene que aplicarse.

Lo lógico sería buscar el impuesto lo menos distorsivo posible para financiar el gasto.

¿Qué significa lo menos distorsivo posible? Que no implique forzar una redistribución del ingreso ni una reasignación de recursos.

Al sistema impositivo argentino se le pide, al mismo tiempo, varios objetivos:

1) Financiar el gasto público: obviamente esta función implica generar ingresos, pero mucho más cuando es para financiar un presupuesto cada vez mayor y de menor calidad. En Argentina se pagan grandes montos de impuestos, pero no se brindan los servicios básicos para los que fue creado el Estado. Es como si en un edificio las expensas aumentaran constantemente pero el ascensor no funcionara, los pasillos estuvieran sucios y la escalera no tuviese luz. En algún momento, los dueños los consorcistas le van a cuestionar al administrador su tarea.

2) Que sea redistributivo: por ejemplo, el Impuesto a las Ganancias al ser progresivo, castiga con mayor dureza a quienes arriesgan su capital y trabajo para satisfacer a sus semejantes produciendo bienes de buena calidad y a precios competitivos. Cuánto más eficiente es más impuestos paga. Se castiga al que logra más a favor del consumidor.

Ganar dinero siendo eficiente en Argentina está mal visto. Es casi un sacrilegio el que es exitoso por su esfuerzo personal. Por lo menos es sospechoso.

3) Que actúe como asignador de recursos productivos: esto quiere decir que se utiliza el sistema tributario como mecanismo de incentivos sectoriales o regionales. Por ejemplo, las tarifas de importaciones con diferentes niveles de tasas implican mayor grado de protección a los sectores productivos respecto de los que pagan un arancel menor.

Si el Estado establece cargos aduaneros del 25% para los bienes de consumo y del 2% para los bienes de capital, lo que está haciendo es establecer una preferencia para que se desarrollen las industrias productoras de bienes de consumo bajo un sistema proteccionista y demuestra que no le interesa tanto que se desarrolle la industria productora de maquinarias y equipos para industria y encarece el proceso productivo.

En definitiva, el sistema impositivo argentino se ha transformado en algo inmanejable que no cumple con la función básica de financiar los gastos del Estado para garantizar el derecho a la vida (inseguridad), la libertad y la propiedad, y solo sirve para redistribuir recursos en busca de votos, beneficiar a ciertos sectores económicos con proteccionismo, castigar a otros con cargas impositivas desorbitantes (agropecuario) y castigar a quienes son exitosos.

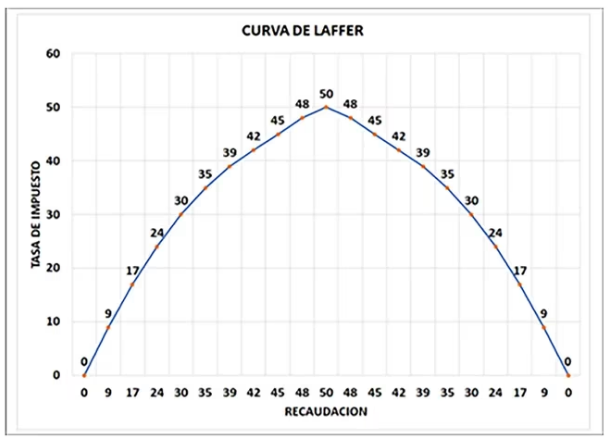

El siguiente gráfico muestra la famosa curva de Laffer que muestra cómo a medida que aumenta la tasa de los impuestos puede crecer la recaudación, pero hasta cierto punto. A partir de una carga impositiva determinada, en el ejemplo 50%, todo aumento de la presión tributaria se transforma en reducción de la recaudación porque hay sectores que desaparecen porque no pueden soportar esa carga impositiva, o bien empresas y personas que prefieren arriesgarse y trabajar en el mercado informal a pagar tantos impuestos que les termina quitan el fruto de su trabajo.

Argentina se fue del otro lado de la curva de Laffer, es decir, a medida que aumentan los impuestos el Estado recauda menos en valores reales porque la economía informal crece y la economía formal se achica.

Por eso el futuro gobierno tiene que simplificar el sistema tributario y moverse a la inversa de la curva de Laffer. No es cierto que primero hay que recaudar más y luego bajar los impuestos. El camino es inverso: primero hay que bajar la carga impositiva para que el premio por evadir sea tan bajo que no valga la pena asumir el riesgo y, de esa manera, que muchos tengan que afrontar una baja carga tributaria.

En vez de tener que cada vez menos gente que pagan todos los impuestos, lo que hay que conseguir es que cada vez más paguen pocos tributos.

Impuesto inflacionario

La misma curva de Laffer puede aplicarse al impuesto inflacionario. En la medida que el BCRA emita mucha moneda y genere un alto proceso inflacionario, la gente escapa del impuesto inflacionario huyendo del peso y refugiándose en otras monedas o bien en bienes que la protejan de dicho impuesto. Para que la gente vuelva a demandar pesos, usarlo como reserva de valor, el impuesto inflacionario debe ser mínimo.

¿Por qué los defensores de la dolarización ya piden dolarizar? Porque el impuesto inflacionario que cobra la Reserva Federal de los EEUU es sustancialmente menor al impuesto inflacionario que cobra el BCRA. No es que cuando se dolariza se elimina el Banco Central, eso es falso. Se cambia el ente regulador de la política monetaria.

En síntesis, la reforma tributaria que habrá que llevar adelante requiere de los siguientes ingredientes:

1) El Estado tiene que brindar los servicios básicos por los impuestos que cobra;

2) El sistema tributario tiene que tender a ser lo menos distorsivo posible y apuntar a solamente financiar los gastos genuinos del Estado. Su objetivo no debe ser redistribuir ingresos o asignar recursos productivos;

3) Tiene que traducirse en una carga baja para que muchos paguen lo que hay que pagar; y

4) Ser de fácil liquidación.

Gran tarea que queda por delante, pero no de cumplimiento imposible. Basta con tener la convicción del rumbo a seguir en materia tributaria y sostener ese rumbo en el tiempo.