De corto plazo manda la tasa de interés en el mercado; de mediano plazo, los activos financieros ligados a la evolución del dólar; de largo plazo, las acciones ligadas a energía e inteligencia artificial son el camino.

Por Salvador Di Stéfano

De corto plazo el juego está claro: el Gobierno congeló el tipo de cambio mayorista en $350 hasta las elecciones de segunda vuelta el 19 de noviembre del 2023. Si a esto le sumamos que la tasa de interés está en el 9,83% mensual, tenemos tasas positivas frente al dólar mayorista. No vale la pena posponer liquidación de exportaciones, o no vender soja, maíz y trigo con precios que van a estar estables, y una tasa cercana a los dos dígitos.

El Gobierno también va a intervenir en el mercado de los dólares alternativos para lograr que la brecha se estacione entre el 80% y 110%. Esto nos daría valores del dólar entre $630 y $735. Otro escenario para aprovechar: vender dólares y colocar en tasa por un período de 60 días. Podes tener una ganancia del 20% en pesos, y si el dólar se mueve poco te llevas una tasa de dos dígitos anuales, cuando la tasa en el mundo está en el 5% anual. Estos pases o gambitos que se generan en el mercado, son una golondrina que no hace el verano.

De largo plazo el precio del dólar seguirá a la suba, ya que seguimos con muchos pesos y pocos dólares.

Los pasivos monetarios del Banco Central suman $25,9 billones, de los cuales solo 24,5% corresponden a la base monetaria que no es remunerada, mientras que el 75,5% esta remunerado a una tasa en otro del 118% anual, que termina siendo una tasa efectiva del 209% anual.

Para que el mercado convalide un valor del dólar de $730 las reservas deberían ubicarse en los u$s35.500 millones, en la actualidad llegan a los u$s28.991 millones.

Argentina no tiene posibilidad en el corto plazo de generar un aumento genuino de reservas, ya que no está vendiendo activos del Estado para capitalizar el Banco Central, y tampoco tiene superávit fiscal para comprar dólares e incrementar las reservas del Banco Central.

Es imperioso que la tesorería logre superávit fiscal, al mes de julio 2023, el déficit fiscal de los últimos 12 meses suma $5,7 billones. Los ingresos fiscales financian el 79,5% de la suma del gasto más los intereses que abona el Estado.

Del total de déficit de $5,7 billones, el Banco Central vía emisión monetaria aporto $1,9 billones, mientras que por otras vías emitió pesos para comprar bonos del tesoro por un total de $1,8 billones. Si no hay un recorte drástico del gasto público y logramos superávit fiscal, este problema se va a potenciar, y la debilidad del peso se va a profundizar.

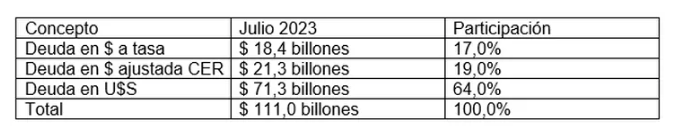

Un dato no menor es la deuda pública argentina medida en pesos, a saber:

Resulta interesante analizar que Argentina tiene en la tesorería un flujo de fondos negativo por $5,7 billones, y una deuda por $111 billones, con ese flujo la deuda no la paga nunca.

Para tener una ratio interesante debería tener un superávit fiscal que le permita repagar la deuda en al menos 25 años, para ello debería tener un superávit fiscal de $4,5 billones.

Para que esto sea posible debería ajustar el gasto público en $10,2 billones, algo difícil que ocurra en el marco actual, pero que es una señal para el presidente que asuma en el próximo mandato.

Creemos que antes de hablar de dolarización o eliminación del Banco Central, sería interesante conocer de boca de los candidatos a presidente como harán este ajuste, sin declamar que lo pagará la casta política cuando todos sabemos que un ajuste de esta magnitud lo termina pagando el conjunto del pueblo argentino.

Conclusión

- De corto plazo creemos que se viene un Plan Primavera: se congela el tipo de cambio mayorista, la tasa de plazo fijo está en el 9,83% mensual, se intervienen los dólares alternativos en una banda de intervención que el gobierno no explicitará, pero que sabemos que no superará la brecha del 110%. Por otro lado, habrá aumentos a jubilados, pensionados, trabajadores, planes sociales y todo lo que esté en la órbita del Estado.

- Una primavera no hace un verano, la estrategia de corto plazo es colocar pesos a tasa de interés. La estrategia de mediano plazo (se entiende mediano plazo más de 60 días) es tener mercadería guardada o en su defecto activos que ajusten por dólar mayorista o dólar MEP (Obligaciones negociables o bonos soberanos).

- Para los que apuesten al largo plazo, invertir en acciones: en Argentina, las ligadas a energía, bancos y exportadoras; en Estados Unidos, empresas ligadas a la inteligencia artificial y bancos.

- No hay una sola forma de invertir, las carteras se adaptan a la personalidad de cada individuo, y a su temperamento frente al riesgo. Lo brindado son lineamientos generales, que se pueden adaptar o no al lector, pero que fijan una guía de lo que viene en materia económica desde aquí a fin de año.

- La inflación no se detendrá y, el dólar pisado de los próximo 90 días, se transformará en el dólar resorte desde que sea electo el próximo presidente hasta fin de año. Para diciembre, el dólar mayorista en torno de $600 es altamente probable.

Fuente: https://www.ambito.com/opiniones/quienes-son-los-que-hoy-mandan-el-mercado-n5806841