Por Invecq Consultora Económica.

Resumen de la Semana

Una semana con mucha información relevante al ámbito económico. Por un lado, se conoció el estimador de actividad económica del INDEC del mes de mayo, el cuál confirmó que la recuperación económica continúa afianzándose. Respecto al mes previo, mostró un aumento del 0,6% desestacionalizado mientras que en la comparación interanual se observó un incremento del 3,3%. De esta manera, el nivel de actividad volvió a los niveles de diciembre de 2015, cuando la nueva gestión comenzaba a gobernar el país. Relacionado a ello, el empleo registrado creció un 1,5% interanual, el mejor registro del mercado laboral que puede mostrar Cambiemos desde que comenzó su gobierno. Si bien esta variación está fuertemente influenciada por el crecimiento del 1,4% del empleo público y del 3,8% de los trabajadores independientes, el empleo asalariado privado también mostró un importante dinamismo, expandiéndose un 0,5% interanual.

Las cifras del comercio exterior continúan mostrando señales de alerta. En el primer semestre del año, las importaciones muestran un crecimiento del 13% mientras que las exportaciones solo varían 0,8%, acumulando un déficit comercial de 2.600 millones de dólares. Este déficit aún continúa en números razonables debido a dos factores: que el nivel de actividad continúa deprimido respecto al 2015 y que los términos de intercambio aún son muy favorables para el país.

Haciendo foco en lo sectorial, el rubro de hotelería también está teniendo un buen desempeño. Durante el mes de mayo, se incrementaron en un 10% interanual tanto los viajeros que hicieron uso de este servicio como la cantidad de pernoctaciones, lo que implica un crecimiento casi uno a uno en esta rama de actividad.

En el plano internacional se destacan noticias del ámbito monetario. En esta semana tuvieron lugar dos importantes reuniones de comités de política monetaria. Tanto el Banco Central de Estados Unidos (FED) como el de Brasil tomaron decisiones acerca de su tasa de referencia, y ambas fueron positivas desde el punto de vista del impacto sobre nuestro país. Por un lado, la Reserva Federal decidió mantener inalterada la tasa en el rango de 1-1,25%, posponiendo, al menos, hasta septiembre una nueva suba de los rendimientos. Esta tasa afecta directamente el flujo de capitales hacia todo el mundo (incluido nuestro país) y el precio del endeudamiento externo, por lo que un alza más acelerada implicaría un shock externo negativo para la economía argentina que está recuperado su nivel de actividad y con abultadas necesidades de financiamiento. Con respecto al Banco Central de Brasil, se decidió una reducción de 100 puntos básicos sobre la tasa Selic, medida que debería ayudar a consolidar el debilitado proceso de recuperación iniciado en el primer trimestre del año.

Por último, en el plano local, el dólar tuvo una nueva semana caliente y ya se encuentra a pocos centavos de romper la barrera de los $18. En la semana avanzó 30 centavos (un 1,7%) y el continuo movimiento genera diferencias de opiniones entre quienes defienden la flotación libre de la divisa y ven como positivo el efecto de competitividad que genera una mayor cotización, y quienes se encuentran más preocupados por el efecto pass-through hacia los precios que podría complicar el proceso desinflacionario que lleva a cabo tan arduamente el Banco Central.

Recuperación: Se suma la industria

La industria fue uno de los sectores más golpeado de la economía durante la recesión del 2016 y mientras que la caída fue abrupta y acelerada, la recuperación que está en marcha está siendo débil y lenta. Pero, de todos modos, no deja de ser una buena noticia que el sector esté dejando atrás los números rojos y se sume al grupo, cada vez más poblado, de los brotes verdes. En el primer semestre del año las mediciones de FIEL indican que, en términos agregados, la industria creció un 0,3% interanual. Además, desde el piso de la caída, ocurrido en septiembre del año pasado, la actividad acumula una recuperación del 5,4% en términos desestacionalizados.

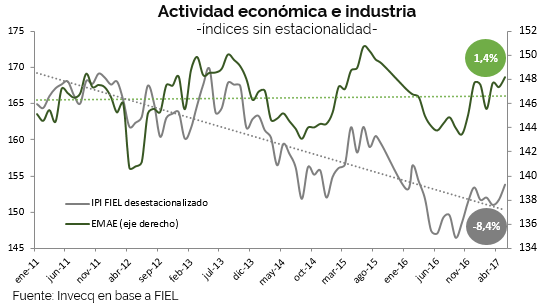

Ampliando un poco el espectro temporal se identifica rápidamente que la dinámica del sector industrial a lo largo del año pasado no ha sido una excepción, sino que se encuentra inmersa en una tendencia declinante de más largo plazo. Desde el año 2011 la actividad económica agregada en Argentina ha entrado en un proceso de pleno estancamiento. Como este escenario se combinó con una tasa de inflación promedio de al menos 30 puntos, ha sido definido como un proceso de “estanflación”, es decir, estancamiento con alta inflación.

La actividad industrial ha acompañado a la actividad general en este período hasta el año 2013, a partir de cuándo se separa de la tendencia general y comienza a caer. En el gráfico se observa claramente que ambas series se mueven de manera similar hasta que a partir de 2013 se abre una brecha entre ambas. Esta brecha representa el mal desempeño relativo de la industria respecto a una tendencia de estancamiento generalizada de la economía agregada. Es decir, si el total de la economía no crece desde hace al menos 6 años (tuvo una imperceptible variación del 1,4% acumulado en todo este período), al sector industrial le ha ido peor, acumulando en los mismos seis años una retracción del 8,4%.

Mientras que la economía agregada, encontró un piso a la caída a mediados del año pasado y comenzó a recuperarse en el tercer trimestre, la industria demoró tres meses más y mostró su primera variación positiva en el período octubre-diciembre con un rebote respecto al trimestre anterior del 1,8%. Luego, en el primer trimestre del año, esta recuperación perdió fuerza y solo se expandió un 0,3% (mientras que la recuperación del resto de los sectores de la economía se aceleraba), para volver a tomar fuerza con una variación positiva del 1,1% en el segundo trimestre del año y dando por finalizada de este modo, la recesión particular del sector industrial.

Heterogeneidad sectorial

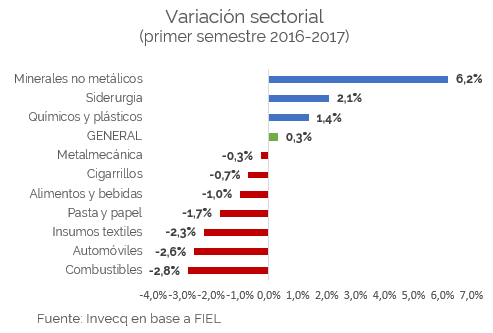

Sin embargo, esta recuperación se comporta de manera bastante heterogénea hacia el interior del sector. En el primer semestre del año, si bien el sector en general mostró una variación positiva, aunque pequeña, del 0,3%, muchos sectores continuaron registrando variaciones negativas, y solo tres sectores son los que están empujando al índice general del sector para quedar en terreno positivo.

La industria productora de minerales no metálicos, la siderurgia y los químicos y plásticos, tuvieron variaciones del 6,2%, 2,1% y 1,4% interanuales a lo largo de los primeros seis meses del año mientras que sectores como el de combustibles, automóviles e insumos textiles forman parte del grupo más abultado de sectores en rojo, con variaciones negativas superiores al 2% interanual. Queda claro, dada esta composición, que el fuerte impulso a la obra pública dada desde el gobierno está dando sus frutos y la recuperación del sector de la construcción es la que está arrastrando a estos sectores industriales productores de insumos para el sector.

Perspectivas

De cara al futuro hay luces y sombras en el horizonte del sector. Una luz, esperada con ansias pero que no logra prenderse aún es la recuperación de Brasil. La reactivación de la economía vecina tendrá un impacto directo sobre el sector industrial argentino vía la demanda de importaciones de manufacturas. De hecho, la propia recesión que enfrenta el país desde el 2015 es uno de los principales factores responsables del mal desempeño sectorial. En el lado oscuro encontramos la tan resistida pero necesaria apertura económica. El gobierno insiste en que la misma se está haciendo de manera muy gradual y selectiva, pero muchos empresarios industriales no quieren saber nada sobre el tema. Años de fuerte protección vía tipo de cambio alto y aranceles han generado nichos cautivos de la producción local que, ante la imposibilidad de competir con reglas de mercado libre, tenderán a desaparecer de la mano de productos importados.