Resumen semanal

Los futuros de soja en el mercado de Chicago tuvieron soporte por las lluvias en Argentina que demorarían aún más el avance de la cosecha y algunos operadores ya comienzan a alertar con respecto a los rindes esperados si el clima sigue complicando la cosecha con los suelos saturados como están y los problemas de caminos que vuelven a estar en boca de todos. Sin embargo, terminaron la semana en los mínimos del año.

En el balance semanal, las posiciones mayo y julio perdieron un 0,42% y un 0,39% frente a los cotizaciones una semana atrás, de 347.60usd/t. y de 351.64 usd/t., pero con precios de principio de marzo la posición mayo perdió 9.20%. Los contratos de soja mayo en Chicago cerraron en 346.11 usd/t. contra 332.40 usd/t. hace un año.

Los datos fundamentales siguen siendo los mismos y el más importante son las estimaciones de producción de soja de los 5 países de Sudamérica (Brasil, Argentina, Paraguay, Bolivia y Uruguay) estimadas en 181.1 millones de toneladas contra 165.5 millones de toneladas el año pasado y además el crecimiento proyectado del área de soja de EE.UU. en un 7.3% más que la campaña pasada. De acuerdo a algunos analistas el mercado de soja se encuentra sobrevendido lo que daría lugar a pensar en algunas subas pero que se encuentran limitadas por el avance de la cosecha en Brasil. Pero más allá de esto no dejemos de tener en cuenta que llovió mucho en la zona núcleo durante el fin de semana lo que demorará aún más el avance de la cosecha. Hubo registros entre 50-100 mm en la zona.

El dólar esta semana terminó en 15.245 ars (1:15.245) y el precio de la soja estuvo durante la semana que pasó entre 3.450 y los 3.500 pesos y por oferta puntual se llegó a pagar hasta 3.660 pesos/t. con oferta puntual y entrega antes del 12 de abril.

El farmer selling de soja lo estimamos para la semana que pasó en 260.000 toneladas contra 360.000 toneladas la semana pasada y contra 450.000 toneladas hace tres semanas. Sigue preocupando a las fábricas la falta de intención de venta del productor con respecto a la soja y las demoras de 10-15 días en el avance de la cosecha por lluvias. El productor se encuentra saneado económicamente y eso se nota en el mercado.

El arribo de camiones durante esta semana tuvo un promedio de 1.847 camiones contra 2.388 camiones semana anterior contra 1.720 camiones hace tres semanas.

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 5,9 % de la superficie apta a nivel nacional, promediando un rinde de 31,9 qq/ha y permitiendo acumular un volumen parcial superior a las 3,5 millones de toneladas. La recolección concentró su actividad en la región Núcleo Norte, con un rinde promedio regional de 39,1 qq/Ha, mientras que el Centro-Norte de Santa Fe, el Centro-Norte y Sur de Córdoba y el Núcleo Sur también registraron cosecha, aunque con avances dispares. El avance de la cosecha de soja esta semana se proyectó en un 5.9% contra 13.7% un año atrás contra 13.8% durante 2015.

El martes 11 de abril a las 13.00 hs de Argentina se publicará el informe mensual (WASDE) del USDA y según el relevamiento hecho por la agencia Reuters entre los principales estimadores privados, el promedio de los stocks finales de soja 2016/2017 a nivel mundial es de 83,91 millones de toneladas, un volumen superior a los 82,82 millones proyectados por el USDA en marzo y un 17,8% mayor al dejado por la campaña 2015/2016.

Buena parte del incremento de las existencias tiene que ver con la previsión de mayores cosechas en Sudamérica. En ese sentido, el mercado estima que el USDA subirá de 108 a 109,86 millones de toneladas la producción de soja en Brasil y de 55,50 a 58,89 millones el volumen proyectado para la Argentina. En cuanto al stock final en EE.UU., los privados lo ubican en 12,13 millones de toneladas, por encima de los 11,16 millones de marzo y un 126,7% por encima de los 5,35 millones dejados por el ciclo 2015/2016.

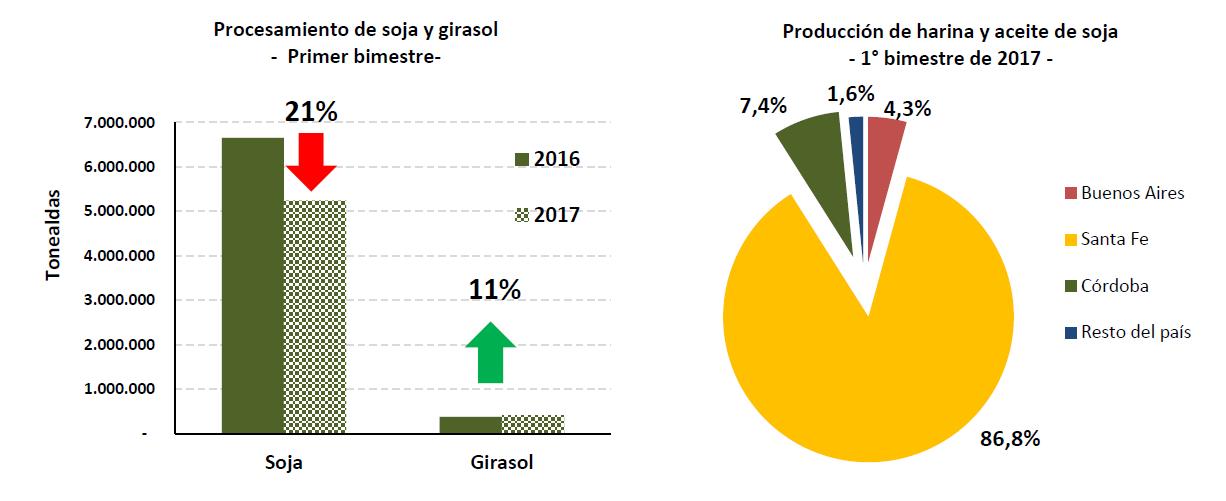

La molienda de oleaginosas cayó 19,7% en el primer bimestre del año de acuerdo a un informe de la Bolsa de Cereales de Córdoba publicado la semana pasada. En soja la caída fue del 21%, representando una merma en volumen de 1,4 millones de toneladas frente a igual período de 2016.

La molienda de oleaginosas cayó 19,7% en el primer bimestre del año de acuerdo a un informe de la Bolsa de Cereales de Córdoba publicado la semana pasada. En soja la caída fue del 21%, representando una merma en volumen de 1,4 millones de toneladas frente a igual período de 2016.

El procesamiento de girasol se incrementó en 11% asociado al aumento del 6,7% en la producción. En enero, la molienda de trigo subió 17,5% en términos interanuales, mientras que en maíz hubo un descenso del 6,3% estimó la BCCBA.

Analizando por provincias, Santa Fe y Buenos Aires mostraron caídas en la molienda de soja de 23% y 29% respectivamente, mientras que Córdoba prácticamente se mantuvo sin cambios, lo que permitió recuperar terreno en la participación dentro del total procesado a nivel país, con un 7,4%, frente a una participación promedio de 5,3% durante el año 2016.

A nivel provincia tanto Buenos Aires como Córdoba vieron una retracción en el procesamiento de 33% y 15% respectivamente, mientras que en Santa Fe exhibió un aumento del 43% frente al primer bimestre de 2016.

Las exportaciones de soja brasileña totalizaron 9,7 millones de toneladas en marzo, una cifra récord para este mes, según la asociación de exportación ANEC, ya que la cosecha concidió con un año de productividad récord. ANEC informó que espera que 60.0 millones de toneladas de soja sean exportadas en 2017 y 28.0 millones de toneladas de maíz de maíz sean enviadas a destinos externos este año.

FCStone subió sus estimaciones de producción de soja para Brasil estimando 111.6 millones de toneladas contra 109.07 millones de toneladas en marzo, a su vez esperan una importante recuperación en sus stocks finales al estimarlos en 9.0 millones de toneladas contra 1.5 millones de toneladas en el ciclo previo

Celeres subió su estimación de soja de Brasil 2016/17 a 113,8 millones de toneladas contra 109,65 millones de toneladas del mes de marzo. Para a cosecha total de maíz, la firma mantuvo su estimación en 97,71 millones de toneladas.

El avance de la cosecha de soja 2016/2017 de Brasil analistas la estiman en 82% del total de área de nacional apta contra 74% la semana pasada contra 78% los últimos cinco años.

Por el lado del maíz se negoció entre 2.250 ars y 2.300 ars con entrega contractual y se pagó 150 usd/t con entrega mayo y 142 usd/t. con entrega septiembre y 145 usd/t. con entrega octubre y noviembre. El farmer selling de maíz lo estimamos en 80.000 toneladas contra 150.000 toneladas semana anterior contra 500.000 toneladas hace tres semanas. El arribo de camiones durante esta semana tuvo un promedio de 1.256 contra 2.246 camiones semana anterior contra 2.740 hace tres semanas.

Las licencias de exportación de maíz en 2015 fueron de 9.74 millones de toneladas, en 2016 fueron de 26.58 millones de toneladas y en 2017 se encuentran en 5.38 millones de toneladas.

A la fecha, la superficie cosechada cubrió un 15 % del área apta, marcando un avance intersemanal de 4 puntos porcentuales y sosteniendo un retraso interanual de 3 puntos según la Bolsa de Cereales de Buenos Aires. El rinde medio nacional se ubicó en 87,9 qq/ha y mantienen su estimación en 37.0 millones de toneladas, un 23% más que la campaña anterior.

AgRural estimó la producción de maíz de primera (verano) 2016/2017 en 30.2 millones de toneladas y maíz tardío (invierno) 2016/2017 en 61.4 millones de toneladas de Brasil.

USDA informa este lunes su primera estimación de avance de siembra de maíz de primera en EE.UU. y los analistas estiman un avance en un 5%

Las exportaciones de trigo crecieron un 98% en el primer bimestre de 2017 según el Senasa. En el primer bimestre del año se exportaron 3.348.484 toneladas. En igual período de 2016 se habían exportado 1.694.912 toneladas del cereal.

El trigo representó el 43,5% de las ventas totales que tuvo el país en el primer bimestre de 2017, que ascendieron a 7.685.938 toneladas.

Entre diciembre y enero se embarcaron 3.954.600 toneladas de trigo, lo que marca un crecimiento del 23% en comparación con igual período del año anterior, cuando las exportaciones por esa vía alcanzaban las 3.209.600 toneladas, según datos de INDEC.

La campaña de trigo 2016/17 será la más importante de la historia argentina, con una cosecha estimada en 18.390.000 toneladas. El auspicioso momento que atraviesa el cereal posibilitó que desde diciembre hasta mediados de marzo, se incrementaran las ventas en un 129% al sector exportador, que adquirió 8.733.600 toneladas, y del 51% a la industria local, donde se comercializaron 2.360.600 toneladas, en comparación con igual período del año pasado cuando se habían vendido 3.806.000 y 1.561.200 toneladas, respectivamente.

El avance de la cosecha de girasol alcanzó el 92,1 % de la superficie apta, con un rinde medio que ascendió a 20,1 qq/Ha y elevó el volumen parcial acumulado a más de 3.0 millones de toneladas.

Los fondos no-comerciales en CBOT al 4 de abril en Soja reducen su posición comprada y actualmente se encuentra vendidos en -26.568 contratos contra 10.066 contratos la semana pasada con una liquidación de contratos por -36.634. En el caso del Maíz, la posición vendida se reduce a -138.510 (10.377) contratos contra -148.285 contratos semana anterior contra -71.728 contratos tres semanas atrás. En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -157.932 contratos (-635) contra -157.615 contratos la semana pasada contra -134.863 contratos de hace tres semanas.

Recomendaciones comerciales para Soja

Hoy sin lugar a dudas resulta interesante captar las tasas “Agro” (pases), muy por encima de las tasas de capitales (lebacs cubiertas s/TC; letes, por ejemplo). Confirmamos nuestra visión de la semana pasada en la cual vemos al mercado consolidando piso.

- Insistimos con las atractivas tasas, principalmente en la posición Noviembre. Si bien las de mayo/Julio son más elevadas, el mayor plazo de colocación y las expectativas de una variación en el TC mayor en el segundo semestre del año, vuelven a señalar NOV. Actualmente la tasa anualizada para esta posición es del 19% en dólares.

Para financiarse en caso de aplazar venta, las tasas de CHPD avalados se están negociando a 180 días en 22%, en pesos…

- Roleo de opciones. Seguimos considerando un momento oportuno para rolar a la baja las posiciones en cartera de PUTs. Recordemos que si creemos en un rebote, convendría realizar ganancias por la revalorización de la opción y cambiar la estrategia a una más agresiva (OTM).

- Lanzar opciones Call, vemos una necesidad de cobertura menor a la de la semana pasada y un spread de suba mayor, por recomendamos lanzar opciones ATM, mayor captura de Valor tiempo, menor cobertura, pero techo más alto.

- Comprar PUT es una forma también de captar la tasa noviembre. Por ejemplo el PUT 248 Noviembre, nos pone un piso de venta en 240 y por encima de los 260 la estrategia es más eficiente que la venta del Futuro.

- Opciones diarias:

TODOS LOS DIAS hasta 30/06, fija precio:

- A Mercado -4U$S con piso en 238 (Compra PUT diario)

- A Mercado + 4 U$S con techo en 247 (Venta CALL diario)