La semana terminó con un mercado muy activo de maíz en el recinto local, con ofertas de compra a la suba tanto en el maíz disponible como con entrega diferida. El trigo también tuvo algo de actividad, con precios relativamente estables. Los demandantes de soja redujeron nuevamente sus propuestas de compra disponible, las cuales quedaron muy por debajo del valor del lunes.

Los futuros de soja en Chicago finalizaron la semana con fuertes caídas presionados por ventas técnicas después de que el gobierno de los EE. UU. subiera sus estimaciones de stocks finales de esta campaña en ese país, desviando la atención de la sequía que amenaza los cultivos

El dólar esta semana terminó en 1:20.15 usd/ars contra 20.17 usd/ars la semana pasada contra 19.88 usd/ars hace tres semanas. El precio de la soja estuvo en 5.900 ars/t. el día viernes contra los 6.400 ars/t. de la semana pasada en el recinto de operaciones de la Bolsa de Comercio de Rosario. La semana pasada la soja se pagó entre 6.000 y 6.100 ars/t. con una entrega corta hasta el 15 de marzo. La bonificación por soja sustentable ronda los 5 usd/t.

Por la soja nueva se viene negociando a niveles de 290 usd/t. y se llegó a pagar 295 usd/t. con entrega abril y mayo según SIO-Granos.

El MATba tuvo una baja de cuatro dólares por tonelada y se ajustó en 298 usd/t. para la posición marzo. Fue mayor la caída en la posición mayo, con un descenso de 8,50 usd/t. y un ajuste de 294 usd/t.

Los ajustes para las distintas posiciones del contrato DLR fueron los siguientes: ABR8 20.929, MAY8 21.285, JUN8 21.645

En cuanto a la soja, el USDA también sorprendió a los operadores, aunque no para bien. Producto de la fuerte competencia presentada y ganada por Brasil en el segmento de exportadores de grano sin procesar, el organismo redujo de 57,15 a 56,20 millones de toneladas las ventas externas estadounidenses. Ese dato repercutió sobre las existencias finales, que crecieron de 14,42 a 15,10 millones de toneladas contra los 14,42 millones previstos por el mercado. Así, el stock final quedó un 83,9% por encima de las reservas dejadas por el ciclo 2016/2017, de 8,21 millones de toneladas.

Para la soja, se destaca la caída en la producción estimada de Argentina que se redujo desde 54.0 a 47.0 millones de toneladas, un descenso mayor al proyectado por los operadores del mercado y pensamos que ya descontado por el mercado. Esta caída no logra ser compensada por la mayor producción de Brasil que se prevé en 113.0 millones de toneladas, dato menor al promedio de las expectativas del mercado resaltó el informe de la Bolsa de Comercio de Rosario.

La producción mundial de semillas oleaginosas para 2017/18 el USDA la proyecta en 574,5 millones de toneladas, un descenso de 4,1 millones en relación con el informe del mes pasado. El comercio mundial de semillas oleaginosas para 2017/18 se reduce en 1,2 millones de toneladas, principalmente a causa de las menores exportaciones de soja.

Las menores proyecciones de exportaciones de soja para Argentina, Estados Unidos y Uruguay sólo se compensan parcialmente con una estimación más alta para Brasil. El crushing global de soja crece como consecuencia de un mayor procesamiento proyectado para Brasil y Estados Unidos parcialmente compensado por un nivel de crushing más bajo en Argentina.

Los stocks finales mundiales de soja el USDA lo proyecta en 94,4 millones de toneladas, un descenso de 3,7 millones desde el mes pasado, y cerca de 1 millón de toneladas inferior al promedio de lo estimado por los operadores del mercado. Las existencias reducidas de soja en Argentina y Brasil solo se ven compensadas en parte por un aumento en los Estados Unidos.

En su reporte mensual sobre la oferta mundial de granos, el USDA, según consignó la agencia Reuters, elevó su proyección para la cosecha de soja de Brasil en el ciclo 2017/2018 en 1 millón de toneladas (de 112 a 113 millones de toneladas) y aumentó su cálculo de las exportaciones del país sudamericano en 1,5 millones de toneladas respecto del informe de febrero pasado (de 60 a 70,5 millones de toneladas).

Según diferentes estimaciones privadas, Brasil lograría una cosecha récord de soja, estimada entre 112,9 y 114,1 millones de toneladas, según estimaciones privadas. La sequía que afectó a la Argentina no castigó a los agricultores brasileños que hasta el momento están obteniendo rindes muy positivos.

El avance de la cosecha de soja 2017/18 de Brasil alcanzó el 48 % del área total hasta el jueves, frente al 56 % hace un año y el 46 % en promedio de cinco años, informó la consultora AgRural este viernes.

La Bolsa de Cereales de Buenos Aires volvió a bajar su estimación de producción de soja de esta campaña. Durante los últimos días comenzaron a relevarse importantes pérdidas de área de soja, principalmente en lotes de segunda que transitaron gran parte del ciclo sin lluvias. Bajo este escenario la proyección de producción se reduce a 42.0 millones de toneladas y no se descarta que las pérdidas de superficie continúen incrementándose durante las próximas semanas.

La cifra representa una merma de 2.0 millones de toneladas respecto al informe previo y una caída interanual de 15.5 millones de toneladas.

Además de importantes mermas en los rendimientos previstos a cosecha, se suma el incremento en pérdidas de superficie que ya supera las 700 mil hectáreas. La caída del área cosechable tiene mayor incidencia en cuadros de segunda que iniciaran el ciclo en suelos con menor oferta hídrica y soportaron la falta de lluvias a lo largo de toda la campaña, detalló el informe de la Bolsa de Buenos Aires.

Respecto al maíz, la entidad afirma: «La falta de precipitaciones en gran parte del área agrícola nacional coincidió con el período crítico de definición de rendimiento de los cuadros tardíos y de segunda ocupación de maíz con destino grano comercial. El déficit hídrico relevado durante las últimas semanas provocó una baja en los rindes potenciales, disminuyendo la proyección de producción del cereal a 34.0 millones de toneladas para la campaña en curso, 3.0 millones de toneladas menos que nuestra última estimación».

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.650 ars/t. La demanda sigue muy activa en el mercado de maíz y algunos compradores dieron condiciones a fijar de maíz con entrega de marzo a junio a fijar por pizarra desde la entrega hasta el 31/10. En lo posible recomendamos vender maíz a fijar ya que el maíz va a seguir con una tendencia alcista.

Por los forwards de maíz se pagó hasta 180 usd/t. con entrega marzo, abril, mayo y junio. Con entrega de mayo se pagó en reserva 182 usd/t. Los contratos de julio se pagaron 175 usd/t. y se negociaron un buen volumen durante la semana. Estimamos negociadas durante la semana pasada 655.000 toneladas de maíz.

El avance de la cosecha de maíz los operadores la estiman entre 8-10% y se registra en el ingreso de camiones diarios en puerto. Los lotes que se vienen cosechando tienen buenos rindes con la situación de sequía grave que se está viviendo. Entre 75-90 qq/ha dependiendo la zona y con baja humedad entre 12-12.5 de humedad en el grano. Tenemos un promedio diario durante esta semana de 2.066 camiones contra 1.030 camiones para el año pasado en el mismo período.

Brasil importa maíz de Argentina para entrega en abril destacó la agencia de noticias Reuters. La unidad brasileña de procesamiento de carne JBS ha recurrido a la importación de maíz desde Argentina, mientras los agricultores locales acaparan granos y los precios nacionales e internacionales alcanzan la paridad, dijo el viernes una fuente a Reuters. JBS compró 30,000 toneladas de maíz para su uso como alimento para animales desde Argentina, con entrega prevista para abril en un puerto en el estado sureño de Santa Catarina.

Los derivados del cereal alcanzaron el jueves pasado los máximos de 7 meses luego de que el USDA estimara en su informe de hoy mayores exportaciones y una mayor demanda del sector productor de etanol en los EE.UU. Como resultado de esto se produjo una caída en las proyecciones para los stocks finales, que resultaron menores a lo que preveía el mercado, dando impulso a los precios.

En su informe, el USDA subió el jueves de 318,66 a 319,93 millones de toneladas el uso doméstico de maíz en los Estados Unidos, a partir del incremento del volumen de cereal destinado a la industria del etanol, que pasó de 140,34 a 141,61 millones, y del saldo exportable, de 52,07 a 56,52 millones. Con estas variables, el organismo estimó el stock final de la campaña 2017/2018 en 54,04 millones de toneladas, por debajo de los 59.75 millones del reporte de febrero y de los 58.73 millones previstos por el mercado.

Para fundamentar el informe mensual y la previsión de mayores exportaciones para el ciclo en curso, en su reporte semanal de ventas externas estadounidenses, el USDA relevó negocios por 1.857.500 toneladas, por encima de las 1.753.000 toneladas del segmento anterior y del rango previsto por los operadores, de 1 a 1,5 millones de toneladas.

En ese contexto, el ajuste hecho por el USDA sobre el volumen de la producción de la Argentina, de 39 a 36 millones de toneladas y, más aún, del saldo exportable, de 27.0 a 25.0 millones de toneladas, contribuyó con la firmeza del mercado.

Los primeros lotes de maíz rondan los 95 qq/ha según GEA de la Bolsa de Comercio de Rosario. Avanza la trilla de los maíces tempranos con resultados que satisfacen. Los rindes promedios de las 60 mil hectáreas cosechadas en la región núcleo rondan los 95 qq/ha. El cultivo comenzó su ciclo con buenas reservas de agua. Sin embargo, los posteriores escases de agua pusieron en dudas los resultados que arrojaría. Los ingenieros esperan que estos resultados puedan

sostenerse a medida que avance la cosecha. Los rindes de indiferencia, aquellos con los que se cubren los costos de producción en campo propio fluctúan entre 40 y 50 qq/ha. En campo alquilado ascienden a 80 qq/ha.

El USDA en el maíz bajó sus estimaciones para la producción argentina en 3.0 millones de toneladas con una producción estimada en 36.0 millones de toneladas. A su vez, reducen la producción de Brasil, pero, en este caso, el valor final esperado de 94.5 millones de toneladas es superior a lo esperado por los operadores para esta publicación. Respecto a los EE.UU., se espera un mayor consumo destinado a la producción de etanol, y un aumento en sus exportaciones. Lo acontecido en este país es lo más relevante en el análisis del balance global para este cereal, donde el aumento mencionado de sus exportaciones más que compensa las caídas prevista para las ventas externas argentinas, consecuencia de las caídas en la producción. A partir de esto, los stocks finales para el país del norte y a nivel global caen respecto al informe del mes anterior, y lo hacen en una medida mayor a lo que se esperaba en los mercados, dando impulso alcista a los precios del cereal.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 320 usd/t. Se anotaron negocios a fijar precio por mercado comprador con una bonificación entre 10-20 usd/t. de acuerdo con la fecha de fijación. También se conocieron bonificaciones del girasol AO entre 30-35 usd/t.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 3.750 ars/t. con descarga inmediata y se pagó hasta 190 usd/t. con entrega durante el mes de marzo.

También se ofrecieron 195 usd/t por trigo de alta calidad, con PH 78 y contenido proteico de 10,5%, sin descartar primas por lotes de volumen, pero el mercado está vacío. En el diferido, las entregas de abril y mayo se ubicaron en 185 y 187 dólares por tonelada, respectivamente, cayendo tres dólares la primera y uno la segunda en comparación a ayer.

Por último, la lejana entrega diciembre/ enero del año próximo continúa con un valor abierto de 190 dólares por tonelada, al igual que durante toda la semana. El trigo va camino a valer 200 usd/t.

Los futuros de trigo en Chicago finalizaron la semana con bajas como consecuencia de ventas técnicas. Las estimaciones del USDA mostraron mayores stocks finales para aquel país impulsaron una liquidación de posiciones vendidas que impactó sobre las cotizaciones del cereal. El USDA, además, elevó su pronóstico para los stocks finales globales de 2017/18 a un récord. Los altos suministros mundiales estaban contrarrestando el soporte brindado por la sequía en partes de las Planicies norteamericanas.

La producción de trigo de Rusia, el USDA la proyectó en 84,99 millones de toneladas y el organismo volvió a subir el volumen de sus exportaciones, de 36 a 37,50 millones de toneladas.

El USDA estimó la producción de trigo de Ucrania en 26,98 millones de toneladas, pero subieron sus exportaciones de 17.0 a 17.20 millones. Para Kazajstán, la cosecha fue elevada de 14.0 a 14.80 millones de toneladas y sus exportaciones en 7,50 millones.

También se mantuvieron sin variantes la cosecha y las exportaciones de Australia, en 21,50 y en 16 millones. Por otro lado, en el caso de la UE el único cambio el USDA lo hizo sobre sus exportaciones, que bajan de 26 a 25 millones de toneladas. La cosecha y sus importaciones fueron sostenidas en 151,60 y en 5,50 millones. Tampoco hubo cambios para la Argentina, cuya cosecha quedó en 18 millones y sus ventas externas, en 12,50 millones.

A nivel mundial, el USDA estimó la producción de trigo en 758.79 millones de toneladas, por encima de los 758.25 millones de febrero. Las existencias finales fueron estimadas en 268,89 millones contra los 266,10 millones del mes anterior.

El USDA en su informe del jueves proyectó la producción de trigo de Canadá en 30.0 millones de toneladas y sus exportaciones en 22.50 millones de toneladas.

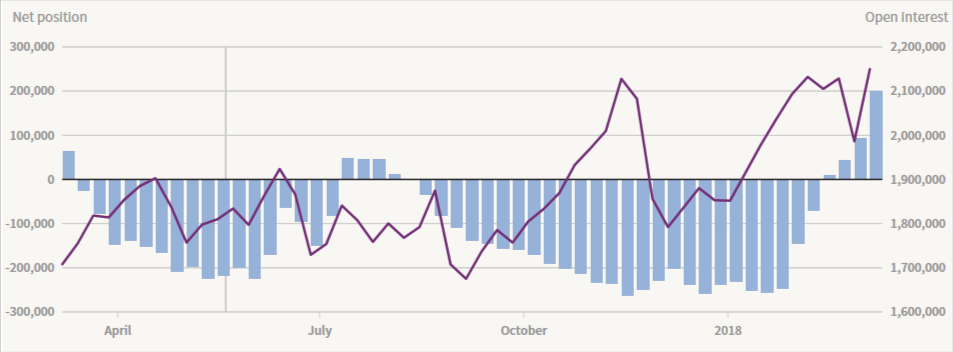

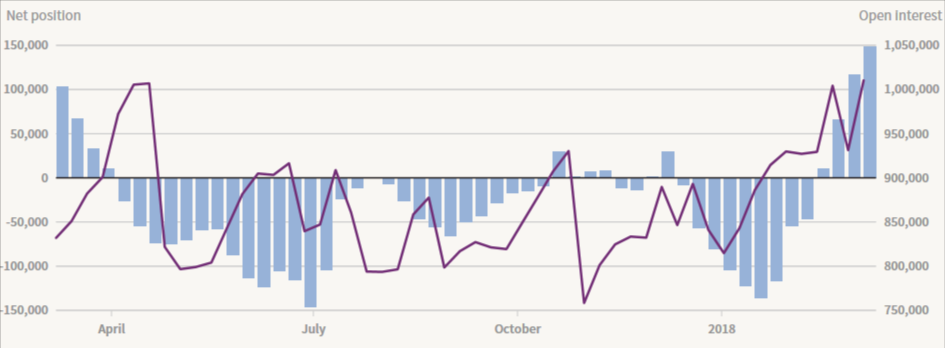

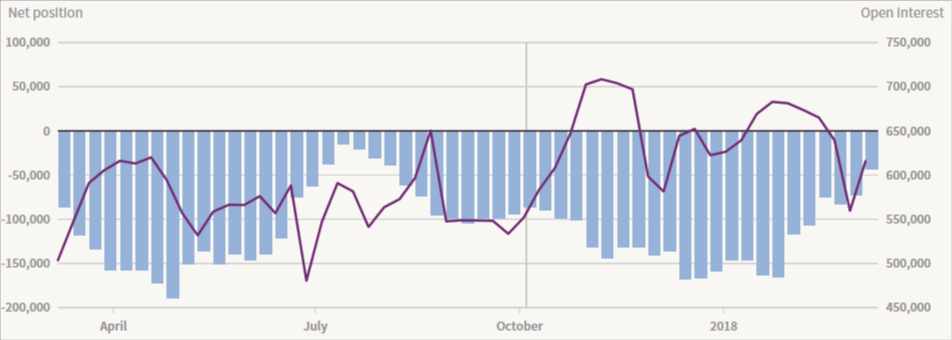

Posición de los fondos especulativos. Maíz, Soja, Trigo.

Recomendaciones comerciales soja y maíz

A pesar de la última escalada, agobiados por abundantes inventarios de maíz, soja y trigo, los granos continúan cerca de mínimos de 10 años y muy lejos de aquellos valores registrados en campañas de oferta reducida como la del 2012. Sin embargo, la experiencia nos indica que los inventarios globales pueden cambiar rápidamente en la agricultura: un cultivo malo de un gran productor mundial de granos puede enviar al mercado desde valores muy superiores a la media a mínimos críticos, haciendo que la acción del precio sea necesaria para racionalizar la demanda. Teniendo en cuenta los ciclos de reabastecimiento anual altamente dependientes del clima en estos mercados, las perspectivas de los precios agrícolas se reducen esencialmente al clima. La sequía que se vive en Argentina ha sido el principal driver para el incremento de precios con mermas históricas a nivel de producción, aunque esto esta descontado por el mercado, también se comienza a hablar de sequía en EE UU que afecta sobre todo al trigo duro de invierno. Hablar de la actual falta de agua en las planicies americanas parece un poco apresurado para sacar conclusiones sobre el efecto en las cosechas de maíz y soja pero es un factor que no podemos dejar pasar. Sumadas a las mermas ocurridas en Sudamérica, esto podría producir caídas en los inventarios de los principales granos.

Con respeto a la divisa norteamericana, vemos que la misma todavía se encuentra en por debajo de los 90, teniendo en cuenta el índice dólar.

Soja

Con respecto a los technicals, vemos que con la caída de la semana pasada encontró un soporte en el 38.2 de Fibonacci en niveles 1029 USD/Bu del canal alcista. A corto plazo vemos que la oleaginosa se enfrente a la resistencia dado por el 23.6% de Fibonacci en niveles de 1043.86 USD/Bu. De romper esta resistencia es probable que alcance nuevos máximos. Por el lado de los osciladores, observamos que los mismos se encuentran cercanos a niveles de sobreventa por lo que podría ser una oportunidad de compra.

En el informe anterior recomendábamos cerrar posiciones parciales de venta al mantener un visión de corrección a corto, bajo expectativas a largo mayormente alcista. Luego de esta corrección nuestra visión corto/largo se alinea alcista.

Consecuentemente retomamos la recomendación de compra de futuros Chicago y compra de Calls OTM (Strike mayor al futuro).

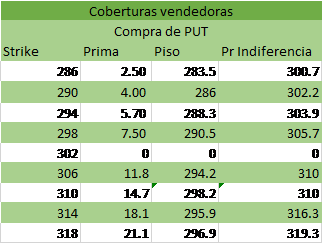

Estas estrategias, recordemos, no implican cobertura sobre producción sin precio. Ante ese fin, las estrategias de PUT OTM( strike menor al futuro) son la mejor alternativa para capturar más eficientemente la suba. En Matba, las alternativas de PUT son las siguientes:

Recordemos:

El punto de indiferencia es el nivel de precio por encima del cual se vuelve más atractiva la estrategia PUT sobre el futuro.

El piso, es el nivel de precio de venta asegurado siempre que el mercado finalice por debajo del precio de ejercicio.

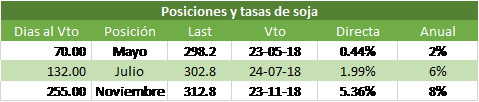

Con respecto a las tasas implícitas observamos que las mismas se encuentran por encima de las presentes en las semanas anteriores.

Alternativas de precios con combinación futuro/spot

Maíz

Continuamos teniendo visión alcista con respecto al cereal, principalmente en base a las expectativas de oferta de Estados Unidos, primer productor y exportador del grano.

Vemos que las tasas implícitas en los mercados de futuros son mucho más atractivas que las presente en los mercados de capitales.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar