En el mercado local la semana finalizó con una rueda de negocios con poca actividad comercial y ofertas de compras que no lograron seducir en demasía a los vendedores a la hora de conciliar nuevos contratos.

El mercado de Chicago, por su parte, cerró con saldos dispares. Los futuros de soja en Chicago finalizan la jornada al alza apuntalados por la disminución de las perspectivas de cosecha en Argentina. Los futuros de trigo cierran el día en baja a raíz de los pronósticos de lluvias para partes de las planicies norteamericanas destacó el resumen diario de la Bolsa de Comercio de Rosario.

La soja cerró la semana con una suba del 2% 385,63 usd/t. en el mercado de referencia, Chicago, tras haber subido un 0,8% este viernes. Mientras que el trigo perdió un 4,3% a 171,87 usd/t. luego de bajar un 2,3% en el día.

Los operadores esperan el resultado de la cosecha de Argentina para conocer exactamente cuánto impactó en los rendimientos la prolongada sequía en regiones productoras. Si el panorama argentino favorece precios altos, en Brasil en cambio se espera una abundante cosecha y las reservas mundiales siguen siendo elevadas. Y, según varios analistas, los agricultores estadounidenses deberían sembrar más soja y menos maíz este año.

Por el lado de la demanda, los inversores temen que China limite sus compras de soja estadounidense si la Casa Blanca acentúa sanciones comerciales a Pekín.

En el caso del maíz, las exportaciones estadounidenses fueron buenas y superaron lo esperado, según el reporte semanal del USDA.

El dólar esta semana terminó en 1:20.10 usd/ars contra 20.15 usd/ars semana anterior contra 20.17 usd/ars hace tres semanas. El precio de la soja estuvo en 5.900 ars/t. el día viernes y durante la semana se llegó a pagar hasta 6.050 ars/t. por la soja y no descartamos que por lotes puntuales se haya pagado hasta 6.100 ars/t. en el recinto de operaciones de la Bolsa de Comercio de Rosario.

Por la soja nueva cotizó a niveles de 285/290 usd/t. con entrega abril y mayo según SIO-Granos.

El margen de molienda de soja lo estimamos en niveles de 25-27 usd/t. con una soja que vale en dólares 293.0 usd/t. y el farmer selling de soja lo estimamos en 350.000 toneladas contra 240.000 toneladas la semana anterior y las licencias de exportación de harina de soja en marzo están en 529.612 toneladas contra 3.024.300 de toneladas en febrero de 2018.

En el Mercado a Término de Buenos Aires (Matba) las posiciones mayo y julio sumaron 2,20 y 2,10 usd/t. y sus ajustes resultaron de 298 y de 302,90 usd/t.

En este segmento no hubo muchos negocios a los precios vigentes, pero un demandante habría comprado 120.0 mil toneladas del poroto con precio “a fijar”, para ser entregadas en los meses de junio y julio, según fuentes oficiales.

Los agricultores de Mato Grosso firmaron un memorándum de entendimiento con la Autoridad del Canal de Panamá para evaluar formas de reducir los costos de transporte y elevar el volumen de envío de granos por esa vía, dijo Jorge Luis Quijano, el administrador principal del canal.

«Comenzamos a intercambiar información con la asociación Aprosoja para explorar las posibilidades de que los cargamentos que salgan de los puertos del norte de Brasil usen el Canal de Panamá para llegar a los mercados asiáticos», dijo el directivo destacó la agencia Reuters.

La mayoría de los buques de Brasil se envían a través del Atlántico por el Cabo de Buena Esperanza para llegar a China y a Japón. Pero la expansión de la capacidad en los puertos del norte y el aumento de la cosecha en el centro-oeste cambiarían esa lógica. «Estudios muestran que los barcos que llegan desde el norte de Brasil y se dirigen a destinos como Yokohama podrían ahorrar hasta cinco días por el Canal de Panamá ampliado», dijo Quijano.

Según datos de Agroindustria al 7 de marzo, las ventas de soja 2016/2017 alcanzan a un 83.1% contra 88% un año atrás con un acumulado de 47.8 millones de toneladas de ventas con un farmer selling a precio de 44.8 millones de toneladas, un 78% contra 81% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 7 de marzo, las ventas alcanzan a un 26.4% contra 15.3% un año atrás, con un acumulado de 11.1 millones de toneladas de ventas con un farmer selling a precio de 5.8 millones de toneladas, un 13.2% contra 5.8% el año pasado.

La cosecha de soja en Brasil alcanza el 46% del área contra 56% a misma altura del año pasado y 50% promedio de 5 años. Por otro lado, con respecto a la siembra de maíz de safrinha el 86%, similar al 87% de hace un año y 95% del año 2016. El riesgo de sembrar más tarde de la ventana óptima, haría caer la floración del maíz en los meses de menores lluvias de Brasil.

La semana pasada la Bolsa de Comercio de Rosario calculó en 40 millones de toneladas su previsión sobre el volumen de la producción argentina de soja, un 30% menos que la cosecha de 57,30 millones de toneladas del ciclo 2016/2017. Además, en maíz proyectó 32 millones de toneladas, un 15,8% inferior a los 38 millones obtenidos en la campaña 2016/2017. Las pérdidas rondarán los US$4600 millones.

Para la soja, la Bolsa de Cereales de Buenos Aires mantuvo su estimación en 42.0 millones de toneladas. Esta Bolsa ya había revisado a la baja su estimación de producción de soja y maíz la semana pasada. Para el maíz las estimaciones de producción se ubican en el rango de 32 a 34 millones de toneladas.

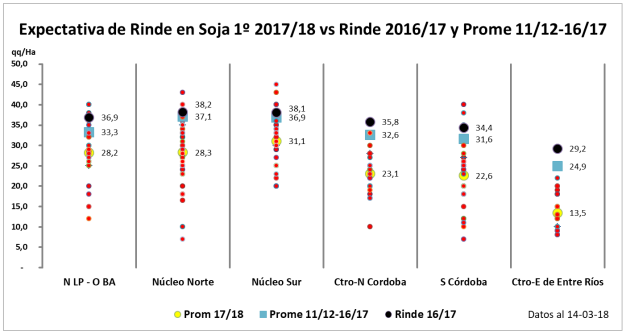

Para la Bolsa de Comercio de Rosario los rindes promedios de la soja sufren otro traspié, en tres semanas pasaron de 31,5 a 29,0 qq/ha. Según información del GEA/BCR del viernes pasado la sequía limitaría a la campaña de soja a 15,2 millones de toneladas, 5,4 millones menos de toneladas respecto al periodo anterior para la zona núcleo.

Con este nuevo recorte el rinde de la región núcleo se estiman en 29 qq/ha, muy por debajo de la campaña anterior, cuando para esta altura ya se preveían rindes de 38.0 qq/ha. También en esta nueva estimación aumentó el área pérdida. El guarismo pasó de considerar 170 mil ha a actualizarse a 244 mil ha. En general los lotes de primera pudieron completar el llenado pero se han arrebatado en casi toda el área. El tamaño del grano ha quedado muy marcado por las adversas condiciones climáticas.

La soja de segunda sigue descontando rinde y aumenta la incertidumbre. Buena parte de lo soja de segunda transita el inicio de la formación de la semilla. Los cuadros siguen muy afectados por la falta de agua y son pocas las áreas que no se evalúan en condiciones malas y regulares. La variabilidad de resultados que se espera que se refleje en las cosechadoras será muy amplia, los resultados irán de los 30 quintales hasta los 5 qq/ha. Los promedios de la región se posicionarían entre los 12 y los 17 qq/ha.

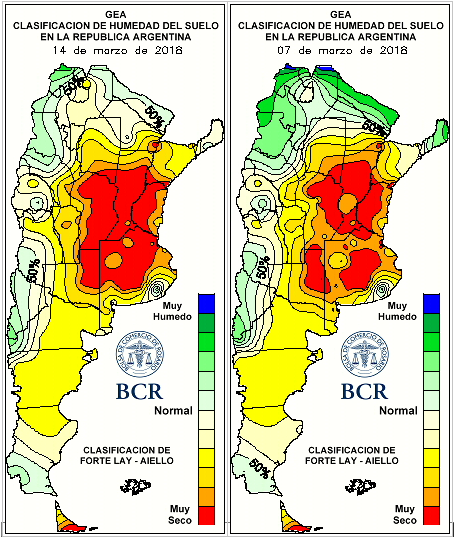

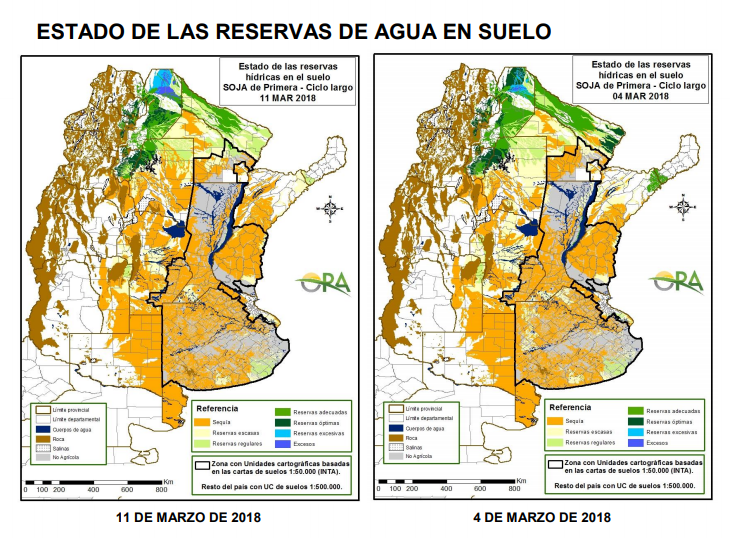

La región núcleo quedó al rojo vivo por la falta de agua. Las lluvias siguen sin alcanzar para empezar a mostrar algún tipo de recuperación de la humedad en los suelos del área. El fin de semana pasado, las localidades santafesinas de Pujato y Alvarez fueron alcanzadas por los mayores registros de lluvias. Midieron 25 mm y 24,8 mm, respectivamente. El resto de la región quedó con marcas inferiores a los 10 mm. Hubo una importante variabilidad térmica con mínimas inferiores a los niveles normales y máximas superiores a los promedios de marzo. El valor máximo fue de 39,5ºC y fue medido en Irigoyen, Santa Fe. El balance semanal muestra una nueva pérdida de humedad del suelo, el déficit hídrico se mantiene en el orden de los 100 mm y 120 mm. Pero hay sectores que presentan una necesidad de lluvias de 140 mm, con picos máximos de hasta 160 mm sobre el este de la provincia de Córdoba.

Las condiciones ambientales y el período seco continuaron manifestándose y la demanda hídrica por parte de los cultivos se fue incrementando debido al desarrollo y el avance en los estadios fenológicos, haciendo más evidentes las consecuencias del déficit hídrico que atravesaron los cultivos en la presente campaña.

El proceso de cosecha avanzó en los distintos departamentos y en diferentes porcentajes en los siguientes cultivos: maíz de primera un 70 % (pérdida consolidada de la producción en un 18 %), en arroz un 25 %, en algodón un 5 % y en sorgo granífero un 7 %, dice el informe semanal del Sistema de Estimaciones Agrícolas para el centro-norte de la Provincia de Santa Fe, que difunden la Bolsa de Comercio de Santa Fe y el Ministerio de la Producción.

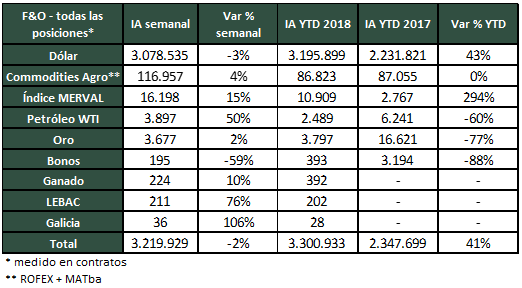

El volumen promedio diario (ADV) de futuros y opciones (FyO) alcanzó los 500.936 contratos durante la semana del 5 de marzo al 9 de marzo, 39% por debajo de la semana previa. La caída del volumen fue producto de un menor nivel de operatoria de los FyO de dólar: ADV de 485.330 contratos vs. 796.245 en la semana previa. Además, se observaron mermas en la operatoria semanal de los demás derivados excepto LEBAC y Galicia.

En la comparación interanual, el ADV en contratos de FyO de dólar en lo que va del 2018 se ubica un 61% por encima del registro a la misma fecha del año pasado. Por su parte, el ADV de futuros sobre índice MERVAL en lo que va del año es de 9.813 contratos, +803% respecto al mismo período del 2017. En tanto que el ADV de commodities agropecuarios en el año es de 5.603 contratos, +99% en la comparación interanual.

Por el contrario, el ADV en Bonos, Oro y Petróleo WTI para las diez primeras semanas del año, cayeron un 30%, 23% y 16% interanual respectivamente.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.500 ars/t. a comienzos de la semana y se terminó pagando 3.400 ars/t. con descarga inmediata. Un comprador puntual llegó a pagar hasta 3.600 ars/t. con entrega abril.

Por los forwards de maíz se pagó hasta 180 usd/t. con entrega abril, mayo y junio. Los contratos de julio se pagaron 175 usd/t. y se negociaron un buen volumen durante la semana. La semana terminó con precios a la baja en 175 usd/t. para el más cercano y 170 usd/t. con entrega julio y agosto. Estimamos negociadas durante la semana pasada 360.000 toneladas contra 655.000 toneladas de maíz la semana anterior.

El line-up de maíz para el mes de marzo lo estimamos en 971.000 toneladas contra 1.614.200 toneladas en el mes de febrero.

A la fecha estimó la Bolsa de Cereales de Buenos Aires que se recolectó el 8 % de las 5,4 MHa sembrada la actual campaña, con un rendimiento medio nacional de 65,9 qq/Ha. Los mayores avances se relevaron en las zonas Centro-Norte de Santa Fe y Centro-Este de Entre Ríos, sobre lotes tempranos. Los rindes recolectados se encuentran por debajo de los promedios de las últimas cinco campañas en gran parte de los cuadros. Nosotros estimamos que el avance de la cosecha de maíz de acuerdo con información relevada de nuestros clientes se encuentra en orden del 10-11% y esta semana, luego de las lluvias del sábado y domingo vamos a ver cómo cae la recepción de camiones de maíz para aumentar la recepción de camiones de soja porque la cosecha empieza a partir de esta semana en forma más activa y fuerte.

Según datos de Agroindustria al 7 de marzo, las ventas de maíz 2016/2017 alcanzan a un 86% contra 82% un año atrás con un acumulado de 33.6 millones de toneladas de ventas con un farmer selling a precio de 31.4 millones de toneladas, un 80.5% contra 80% un año atrás.

Para la campaña nueva de maíz 2017/2018 según datos de Agroindustria al 7 de marzo, las ventas alcanzan a un 25.1 % contra 21% un año atrás, con un acumulado de 8.5 millones de toneladas de ventas con un farmer selling a precio de 6.6 millones de toneladas, un 19% contra 15% el año pasado.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 320 usd/t. Se anotaron negocios a fijar precio por mercado comprador con una bonificación entre 10-20 usd/t. de acuerdo con la fecha de fijación. También se conocieron bonificaciones del girasol AO entre 30-35 usd/t.

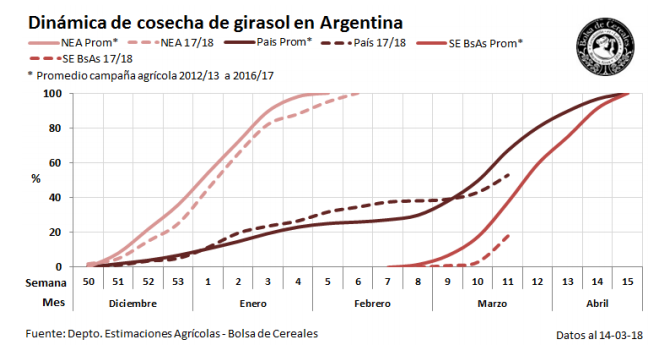

Durante la última semana la cosecha de girasol cubrió el 53 % de la superficie apta, con un adelanto interanual de 0,3 puntos porcentuales. El rinde medio nacional de 21,2 qq/Ha permite mantener la proyección de producción de 3.600.000 toneladas estimó la Bolsa de Cereales de Buenos Aires.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 3.850 ars/t. con descarga inmediata y se pagó hasta 190 usd/t. con entrega durante el mes de marzo. También se llegó a pagar 4.000 ars/t. con entrega julio.

También se ofrecieron 200 usd/t por trigo de alta calidad, con PH 78 y contenido proteico de 10,5%, sin descartar primas por lotes de volumen. En el diferido, las entregas de abril y mayo se ubicaron en 190 dólares por tonelada.

Por último, la lejana entrega diciembre/ enero del año próximo continúa con un valor abierto de 195 dólares por tonelada, al igual que durante toda la semana. El trigo va camino a valer 200 usd/t.

El USDA dijo que los cultivos en el cinturón de cereales de Kansas sufrieron un clima adverso esta campaña. Después del cierre del mercado en el día martes, el USDA calificó el 12 por ciento de la cosecha de trigo de invierno en la región productora de Kansas en buenas a excelentes condiciones, por debajo del 13 por ciento de la semana anterior. A su vez, el USDA calificó el 53 por ciento de los lotes de trigo de Kansas en estado pobre a muy pobre, en comparación con el 50 por ciento de la semana anterior.

Según analistas del mercado de Chicago, la caída en las calificaciones de la condición del trigo de Kansas no fue enorme en términos absolutos, pero confirmó el mal estado de los lotes, y de que las condiciones del suelo en algunas partes de los Estados Unidos no están mejorando, reflejándose en un trigo que todavía está sufriendo de un fuerte stress en su desarrollo.

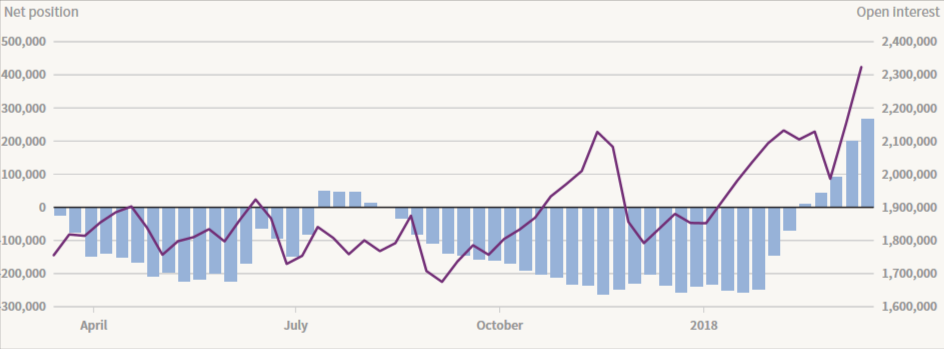

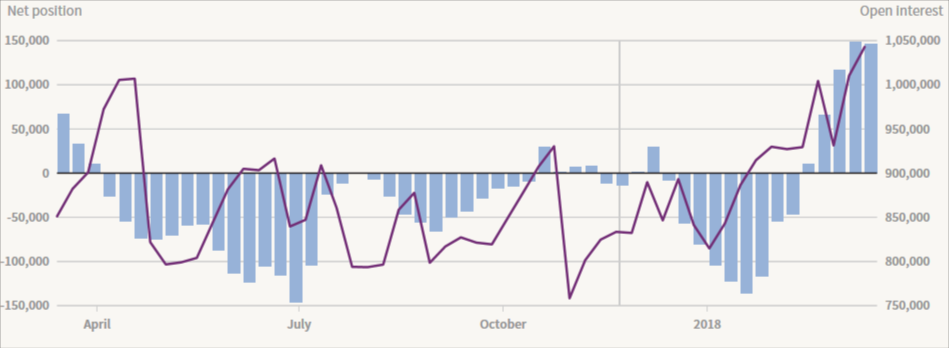

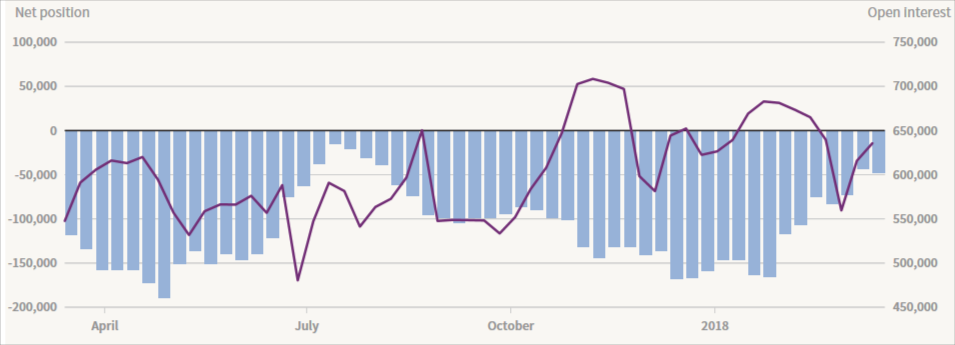

Posiciones de los fondos especulativos en Maíz, Soja y Trigo.

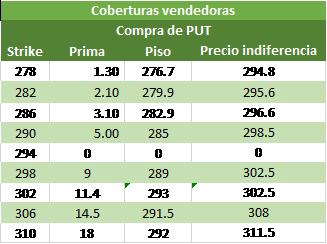

Recomendaciones comerciales soja y maíz

La semana comenzó con fuertes caídas para los commodities, que más allá de algunos fundamentals sobre la oferta de estos productos (lluvias en Argentina, expectativas de intención de siembra en Estados Unidos etc) la magnitud de la caída tuvo que ver con las ventas de fondos cuyos drivers parece provenir de señales técnicas de venta y fundamentals que vienen de los mercado financieros, más específicamente, expectativas sobre la política monetaria de la FED, sobre la cual tendremos novedades el miércoles. Si bien està más que descontado una suba de tasa, el mercado vuelve a pensar que la suba será mayor a la esperada, fruto de los buenos datos de la economía norteamericana. En teoría, una suba de tasas implica fortalecimiento del dólar y caída en commodities. En la práctica, no siempre existió esa correlación. Períodos de subas de tasas, incluso mucho más marcadas que las esperadas actualmente, se produjeron en períodos alcistas para la mayoría de los commodities, tal como ocurrió.

Por lo tanto, para los commodities agrícolas en general y dado el nivel de atraso en el nivel de precio continuamos viendo un escenario principalmente alcista a mediano plazo.

Soja

En relación a la oleaginosa, debemos seguir de cerca la intensión de siembra en Estados Unidos que parece perfilarse como holgada.

Con respecto a los technicals, observamos que la oleaginosa no pudo romper la resistencia del 23,6% de Fibonacci y volvió a testear el soporte del 38,2& de Fibonacci, al igual que la semana pasada, en niveles de precios de 1029 USD/Bu. A corto plazo vemos a la oleaginosa rebotando en estos niveles y superando la resistencia del 23,6% para luego alcanzar nuevos máximos. En estos niveles, la oleaginosa se enfrentaría a las resistencias impuestas por las MM14 y MM 21. Por el lado de los osciladores, observamos que los mismos se encuentran cercanos a niveles de sobreventa por lo que podría ser una oportunidad de compra.

A pesar del rebote técnico observado, vemos que esta corrección sigue siendo una oportunidad interesante de compra.

Seguimos manteniendo nuestra visión alcista a corto/mediano plazo.

Consecuentemente retomamos la recomendación de compra de futuros Chicago y compra de Calls OTM (Strike mayor al futuro).

Estas estrategias, recordemos, no implican cobertura sobre producción sin precio. Ante ese fin, las estrategias de PUT OTM( strike menor al futuro) son la mejor alternativa para capturar más eficientemente la suba. En Matba, las alternativas de PUT son las siguientes:

Recordemos:

El punto de indiferencia es el nivel de precio por encima del cual se vuelve más atractiva la estrategia PUT sobre el futuro.

El piso, es el nivel de precio de venta asegurado siempre que el mercado finalice por debajo del precio de ejercicio.

Con respecto a las tasas implícitas observamos que las mismas se encuentran por encima de las presentes en las semanas anteriores.

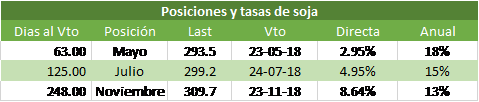

Alternativas de precios con combinación futuro/spot

Maíz

Continuamos teniendo visión alcista con respecto al cereal, principalmente en base a las expectativas de oferta de Estados Unidos, primer productor y exportador del grano.

Vemos que las tasas implícitas en los mercados de futuros son mucho más atractivas que las presente en los mercados de capitales. Para tener en cuenta, El bono DICA a 15 años (DM 7), tiene un rendimiento en dólares del 7.24% y el bono A020 a 2 años tiene un rendimiento anual cercado 4,5%.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar