El mercado en el Recinto de Operaciones de la Bolsa de Comercio de Rosario cerró una semana corta, solo de tres días hábiles, con mucha actividad con los compradores muy presentes en el mercado de soja y maíz. En más, hubo compradores que ante las subas del jueves (feriado en Argentina, pero no así en Chicago) buscaron activamente oferta de soja y algunos negocios conocemos se cerraron.

Los futuros de soja en Chicago finalizan la sesión del miércoles pasado, donde la volatilidad se hizo presente, con bajas en sus precios luego de que los operadores buscaran ajustar sus posiciones de cara al informe de intención de siembra que publicará el USDA el día de mañana.

El mercado sigue mostrando temor ante las amenazas de retorsión de China sobre el oleaginoso estadounidense, luego del anuncio del presidente Donald Trump de nuevas sanciones comerciales contra Pekín.

El gigante asiático importó el año pasado soja estadounidense por 14.000 millones de dólares y sorgo por 1.000 millones, según las aduanas chinas. Los precios se beneficiaron, además, según el experto, por el tiempo seco en Argentina, lo que impidió que los precios bajaran más, luego del anuncio de aranceles por 60.000 millones de dólares por parte de Trump.

El dólar esta semana corta terminó en 1:20.04 usd/ar contra 20.10 usd/ars la semana anterior contra 20.15 usd/ars hace tres semanas. El precio de la soja estuvo entre 5.800 y 5.900 ars/t. y durante la semana se llegó a pagar hasta 6.000 ars/t. por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario. En la semana el margen de molienda de soja por la industria fue de 35 usd/t. y la entrega de camiones de soja fue de 2.600 camiones en promedio por día contra 2.170 camiones en promedio por día la semana pasada.

Por la soja nueva cotizó a niveles de 295 usd/t. con entrega abril y mayo según SIO-Granos.

El ministro de Agroindustria, Luis Etchevehere, firmó este martes el estado de emergencia agropecuaria para la provincia de Entre Ríos, derivado de la sequía que afecta al sector, se informó oficialmente.

«Entendemos la difícil situación que está atravesando el productor y por eso, nuestro compromiso es poner a disposición todas las herramientas disponibles para que sepan que el Estado Nacional no los va a dejar solos», dijo Etchevehere a través de un comunicado.

Estados Unidos y China, las mayores economías mundiales, discuten por una potencial guerra comercial con una retórica que hace temer enfrentamientos de impredecibles consecuencias.

Washington lanzó el primer golpe al anunciar aranceles contra productos chinos por unos 60.000 millones de dólares, y Pekín respondió con medidas de reciprocidad contra un centenar de productos estadounidenses.

Ante la volatilidad e incertidumbre que impone el clima externo, los activos financieros locales no logran despertar la demanda de los inversores, dado que esperan una mayor claridad desde la política económica y el BCRA, que con las importantes ventas acumuladas busca potenciar la influencia sobre el dólar además de la inflación y la actividad.

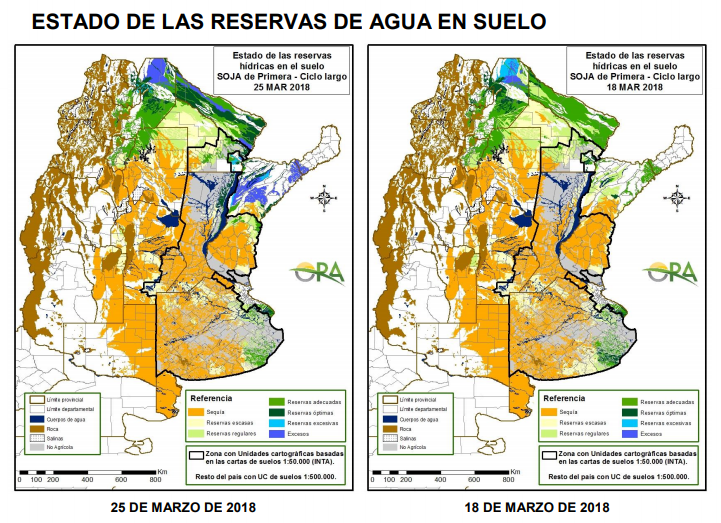

Como consecuencia de la sequía, algunos productores de soja del interior santafesino decidieron pastorearla con animales, en tanto que en otros casos optaron por hacer rollos para reserva.

Según el último informe de la Bolsa de Comercio de Santa Fe y del Ministerio de la Producción, habrá lotes de soja tardía que no se cosecharán. «Es que la sequía afecta alrededor del 75% del área del cultivo y al no mejorar la situación algunos productores están optando por comerlas con los animales», explicó el informe.

Según el trabajo, «la campaña 2017/18 es una de las más complicadas de los últimos años. Las débiles precipitaciones en forma de chaparrones aislados fueron de bajos montos y los descensos de las temperaturas medias diarias no fueron suficientes para la demanda de los cultivos, ni sirvieron para mejorar la situación actual ni futura»

Sequía en gran parte del centro y sur de la región agrícola provocó grandes pérdidas de producción en soja informó la Bolsa de Cereales de Buenos Aires.

Ahora, el bajo peso del grano continúa afectando la producción nacional y como si esto fuera poco, hace 10 días atrás se relevaron temperaturas próximas a cero grados en amplios sectores del centro y sur de la región agrícola, poniendo en riesgo la culminación del llenado del grano o, en el mejor de los casos, demorando el normal desarrollo del ciclo del cultivo. Frente a este cúmulo de factores adversos que continúan afectando la producción nacional, la proyección al cierre de cosecha cae a 39.500.000 toneladas (31 % menos que la campaña 2016/17) la Bolsa de Cereales de Buenos Aires informó la semana pasada.

La Bolsa de Cereales de Buenos Aires mantuvo sin cambios sus estimaciones de producción de soja y maíz en Argentina en 39.5 millones de toneladas y en 32.0 millones de toneladas, respectivamente. La Bolsa estimó el avance de la cosecha de maíz en 18% del área y el 8.8% del área de soja.

Los productores de soja de Brasil están listos para exportar un volumen récord de semillas oleaginosas este año debido a que la sequía reduce los suministros de la vecina Argentina, André Pessoa, socio fundador de la consultora Agroconsult.

Los agricultores de Brasil podrían exportar hasta 75 millones de toneladas de soja en 2018, dijo Pessoa a los productores de granos en el oeste de Bahía, hablando en el segundo día de una gira de cultivo en la región de Matopiba, una nueva frontera agrícola donde alrededor del 11 por ciento de la soja de Brasil crecido. Agroconsult había estimado a principios de marzo que Brasil exportaría 71,3 millones de toneladas de soja este año gracias a la fuerte demanda de China.

Las ventas a China, el mayor importador mundial de soja, probablemente alcanzarán un máximo histórico de 100 millones de toneladas en el ciclo de cosecha 2017/18, frente a 93 millones de toneladas en la temporada anterior, impulsadas por la demanda de la industria de alimentos para animales.

El banco holandés Rabobank recortó su pronóstico para la cosecha de soja argentina 2018/19 a 40 millones, «ya que el clima cálido y seco continúa dañando la cosecha», una caída de 18 millones de toneladas en el año, con el banco advirtiendo de una nueva disminución en La cosecha.

El tamaño de la cosecha de Argentina será el más bajo en seis años, lo que obligará a las tasas de aplastamiento argentino a la baja en el año, con el potencial de exportaciones de harina de soja del país el nivel más bajo desde 2014/15, dijo el banco.

La última vez que las exportaciones argentinas de harina de soja disminuyeron año tras año fue durante la sequía de 2012 cuando la caída fue compensada por un fuerte aumento en las exportaciones de soja de Brasil y EE. UU. Y una mayor actividad de aplastamiento en países importadores como Asia y la UE.

Según datos de Agroindustria al 21 de marzo, las ventas de soja 2016/2017 alcanzan a un 84% contra 89% un año atrás con un acumulado de 48.3 millones de toneladas de ventas con un farmer selling a precio de 45.4 millones de toneladas, un 79% contra 82% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 21 de marzo, las ventas alcanzan a un 35% contra 18.4% un año atrás, con un acumulado de 13.7 millones de toneladas de ventas con un farmer selling a precio de 6.2 millones de toneladas, un 16% contra 6.7% el año pasado.

China es el mayor importador de semillas oleaginosas del mundo, con importaciones totales de semillas oleaginosas de 98,42 millones de toneladas para la campaña 2016/2017. Las importaciones chinas totales de soja alcanzaron otro récord de 93.5 millones de toneladas, absorbiendo el 62.6% de las exportaciones mundiales totales, y el 61.2 por ciento del total de las exportaciones de soja de EE. UU.

El informe adjunto del USDA estima que esta tendencia creciente continuará e impulsará las importaciones de soja para llegar a 97.0 millones de toneladas 2017/2018, y alcanzar 100.0 millones de toneladas en 2018/2019. El aumento de los ingresos, la urbanización y la modernización de los sectores domésticos de la alimentación y la ganadería seguirán fomentando el consumo chino de productos de semillas oleaginosas.

Se espera que las exportaciones de soja de los Estados Unidos a China enfrenten una competencia feroz de los países de América del Sur en la campaña 2017/2018 y más allá. A pesar de un cambio en la política del gobierno de China en 2016/2017 que alienta a los agricultores a sembrar más soja, el crecimiento de la producción de semillas oleaginosas de China sigue estando limitado por la limitada tierra cultivable y el rendimiento estancado. Por lo tanto, se estima que la producción de semillas oleaginosas de China aumentará modestamente a 58.55 millones de toneladas en 2017/2018 y pronostica un aumento leve a 58.6 MMT en MY18 / 19. Desde su implementación en MY16 / 17, los exportadores del USDA y los Estados Unidos han trabajado activamente para cumplir con los nuevos requisitos de registro de exportadores de China para granos y semillas oleaginosas (conocido como Decreto 177). En enero de 2018, los exportadores estadounidenses de granos y semillas oleaginosas completaron con éxito el proceso de registro.

Se espera que Estados Unidos demande a China en la Organización Mundial del Comercio por presuntas violaciones a la ley comercial como parte de su anuncio comercial anunciado más tarde el jueves, informó el Wall Street Journal, citando a una persona con conocimiento de los planes.

Los aranceles planificados de Estados Unidos sobre China también podrían afectar a 50.000 millones de dólares en importaciones chinas, dijo el diario, citando al individuo.

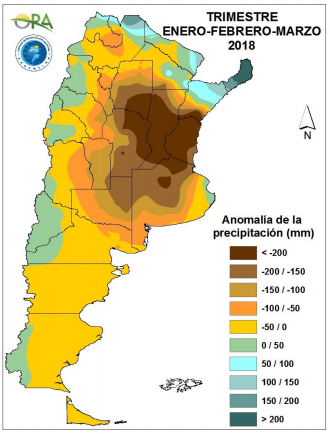

Economistas de la Bolsa de Cereales de Buenos Aires (BCBA) estimaron el daño económico que provocará la sequía en u$s 3.436 millones, el equivalente a 0,5% del Producto Bruto Interno (PBI) del país, tras haber achicado sus pronósticos de cosecha a sólo 39,5 millones de toneladas de soja y 32 millones de maíz.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.400 ars/t. con descarga inmediata. Un comprador puntual llegó a pagar hasta 3.600 ars/t. con entrega abril.

Por los forwards de maíz se pagó hasta 170 usd/t. con entrega mayo.

La Bolsa de Comercio de Rosario la semana pasada calificó como la peor sequía de los últimos 50 años cumple 4 meses y medio en las regiones claves, los pronósticos siguen siendo negativos

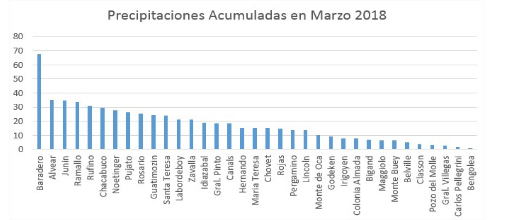

La sequía en el centro del país y en gran parte de la región pampeana sigue desafiante y ya empieza a temerse que se prolongue en abril, mes clave para definir las siembras de trigo. Mientras tanto, el pronóstico para el sábado 31 y domingo 1ro de abril señala altas chances de que se repita el patrón que se desarrolló en Argentina hace siete días. La situación del NEA es complicada, ya que volvería a quedar sin recibir lluvias significativas. Otra vez, la mayor presión pluvial se espera en el litoral del país, tal como ha sucedido en los dos fines de semana anteriores. La región central volvería a quedar fuera de las chances de que las lluvias lleguen en forma consistente informó la Bolsa rosarina.

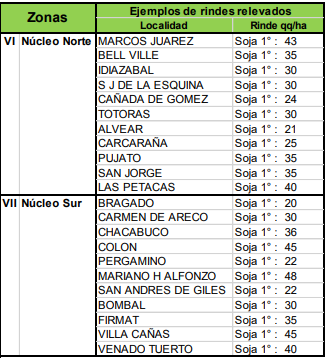

El informe de la Bolsa de Comercio de Santa Fe y del Ministerio de la Producción destacó el avance en el proceso de cosecha llegó a un 90 %. El mismo continuó a ritmo sostenido, pero lento, con un progreso de 8 puntos en la semana, regulado por los porcentajes de humedad de grano, siendo la característica que reinó desde el inicio hasta la fecha. Sin variación en los rendimientos promedios obtenidos en cada área, manteniéndose estable; en el norte fueron de 45 a 60 qq/ha, los que fueron aumentado a medida que avanzó la recolección. En los departamentos del centro, en promedio los mismos fluctuaron entre 60 a 75 qq/ha, con lotes puntuales de 85 a 90 qq/ha y en los departamentos del sur, fueron de 85 a 110 qq/ha.

Según datos de Agroindustria al 21 de marzo, las ventas de maíz 2016/2017 alcanzan a un 86.6% contra 82% un año atrás con un acumulado de 33.7 millones de toneladas de ventas con un farmer selling a precio de 31.5 millones de toneladas, un 80.9% contra 80% un año atrás.

Para la campaña nueva de maíz 2017/2018 según datos de Agroindustria al 21 de marzo, las ventas alcanzan a un 30.4 % contra 24.6% un año atrás, con un acumulado de 9.7 millones de toneladas de ventas con un farmer selling a precio de 7.7 millones de toneladas, un 24.2% contra 19% el año pasado.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 320 usd/t.

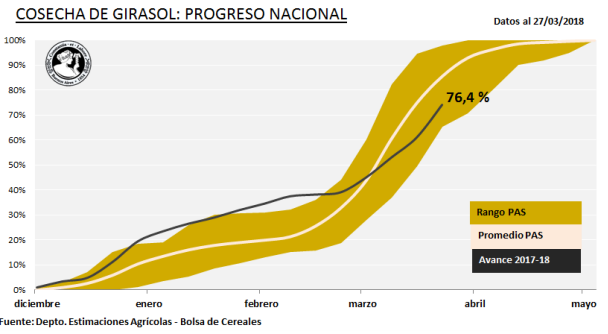

La Bolsa de Cereales de Buenos Aires estimó la semana pasada el avance intersemanal de 11 puntos porcentuales de la cosecha de girasol alcanzó el 76,4 % de la superficie apta con un rinde medio nacional de 21,1 qq/Ha. La proyección de producción se reduce a 3.500.000 toneladas, un 3 % inferior a nuestra última publicación.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 4.000 ars/t. con descarga inmediata y se pagó hasta 190 usd/t. con entrega durante el mes de marzo.

También se ofrecieron 200 usd/t por trigo de alta calidad, con PH 78 y contenido proteico de 10,5%, sin descartar primas por lotes de volumen. En el diferido, las entregas de abril y mayo se ubicaron en 190 dólares por tonelada.

Por último, la lejana entrega diciembre/ enero del año próximo continúa con un valor de 190/195 dólares por tonelada, al igual que durante toda la semana. El trigo va camino a valer 200 usd/t. Aunque los compradores quieren dar una idea del precio en 165 usd/t lo cual resulta irrisorio. La oferta se mantiene en niveles de 190/200 usd/t. No bajaría de este precio.

Los futuros de trigo de Chicago cerraron la semana pasada en baja ampliando sus pérdidas semanales y llevándolos a mínimos de siete semanas, presionados por ventas técnicas y luego de que la lluvia en partes de las planicies de los EE.UU. mejoraran las perspectivas para los cultivos castigados por la sequía, lo que hizo que los operadores volvieran a enfocarse en los amplios suministros mundiales.

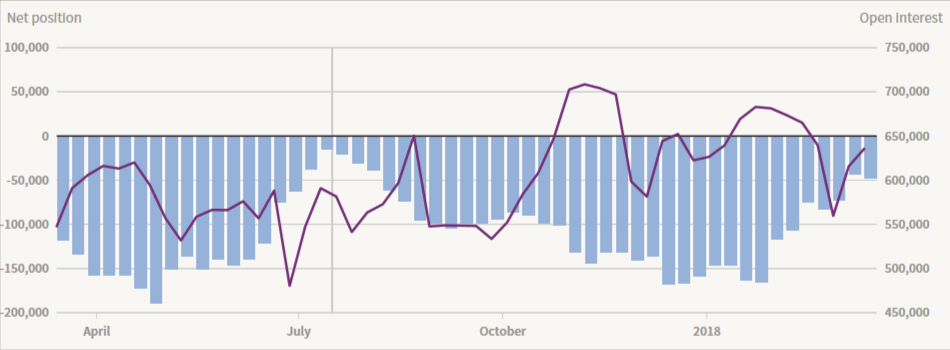

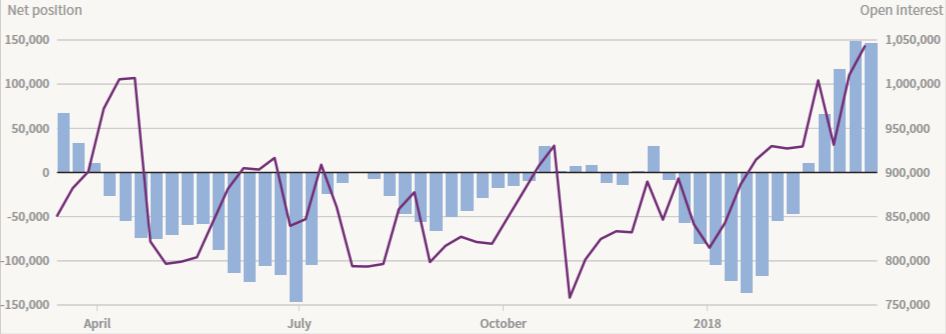

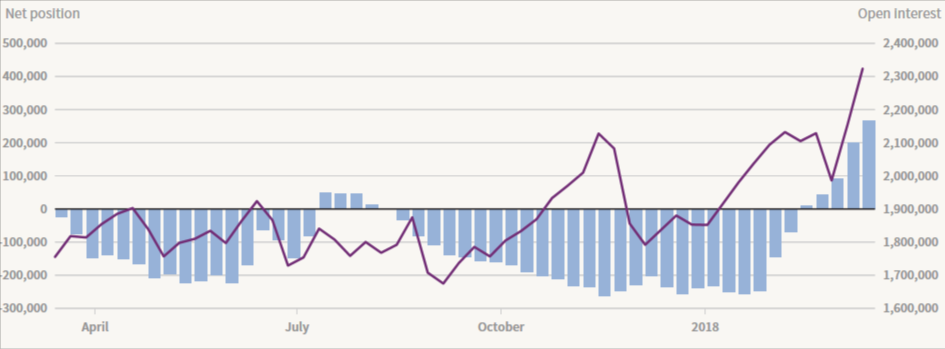

Posición de los fondos especulativos. Maíz, Soja, Trigo.

Recomendaciones comerciales soja y maíz

Sin lugar a dudas, la aplicación de aranceles por parte de China a las importaciones de commodities por parte de Estados unidos es un aspecto sumamente importante a considerar. Aunque todavía no existen certezas acerca de si la aplicación se realizara o si se llegara a un acuerdo entre ambos países. Lo cierto es que el mercado comenzó a descontarlo con grandes posibilidades de que esto suceda. Creemos que el mercado va a seguir especulando sobre este tema hasta que no comuniquen noticias claras acerca de cuándo se realizara la aplicación.

Soja

Con respecto a los technicals, Vemos que el mínimo intradiario se encontró cercano a los niveles de retroceso del 61.8% de la tendencia. La caída de hoy rompió el soporte dado por el 50% del retroceso de la tendencia de Fibonacci en niveles de 1004 USD/Bu. Igualmente, la oleaginosa, encontró soporte en el piso de la tendencia primaria iniciada en julio del 2017. En estos niveles se encontraba cercano a la media móvil de 200 ruedas, que suele ser también un importante soporte de largo plazo. Por el lado de los osciladores, vemos en el grafico diario ubicarse en niveles cercanos a lo de sobreventa, lo que nos da puede dar oportunidades para ingresar.

Dado el nivel de incertidumbre presente en el mercado por la posible guerra comercial entre Estados Unidos y China podría repercutir de manera bajista en CBOT y alcista en MATBA. Dada la volatilidad presente el mercado podría reaccionar tanto al alza como a la baja.

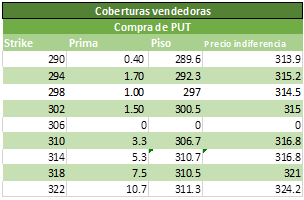

Recomendamos no tomar posiciones direccionales tanto a la baja como al alza, lo cual estrategias de piso/techo son las más adecuadas.

Recordemos:

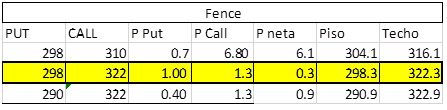

El punto de indiferencia es el nivel de precio por encima del cual se vuelve más atractiva la estrategia PUT sobre el futuro.

El piso, es el nivel de precio de venta asegurado siempre que el mercado finalice por debajo del precio de ejercicio.

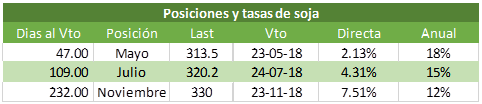

Con respecto a las tasas implícitas observamos que las mismas se encuentran por encima de las presentes en las semanas anteriores.

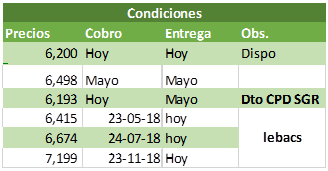

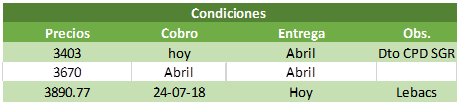

Alternativas de precios con combinación futuro/spot

Maíz

Por el lado del cereal vemos que el mismo reboto en el soporte de la tendencia iniciada a fines del año pasado, en niveles de 373 USD/Bu. Al mismo tiempo observamos que el maíz ha tanteado resistencia clave de tendencia primaria. Esto nos sugiere que podría haber un rango de operatoria entre 390 y 390. Se estaría configurando un triángulo.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar