Terminó una semana más en el recinto de operaciones de la Bolsa más importante del país, la Bolsa de Comercio de Rosario. La semana fue movida tanto para la oleaginosa como para los cereales. Los compradores están muy preocupados con el nivel de delivery de ambos productos y la falta de interés vendedor para cerrar nuevos negocios.

En el mercado de referencia la soja subió 2,4% en la semana a 389,77 usd/t. y se ubica en su mayor valor en más de un año, tras ganar este viernes un 0,3% sostenidos por nuevas operaciones de exportación y temores a que las condiciones secas en Argentina reduzcan el volumen de la cosecha.

Además, el maíz aumentó un 3% a 148,52 usd/t. en los últimos cinco días tras caer en la rueda un 0,4% y el trigo se disparó un 8,8% a 180,78 usd/t. pero el viernes bajó 2,7% por toma de ganancias antes del fin de la semana.

Los futuros de soja en Chicago cerraron el viernes en suba alcanzando su máximo valor desde julio de 2016, impulsados por fuertes datos de exportaciones estadounidenses y por la persistente sequía en Argentina, que llevó a algunos operadores a estimar reducciones en el tamaño de la cosecha. Los futuros más activos del contrato de soja registraron de este modo cuatro semanas consecutivas de ganancias. En el día de hoy, el USDA anunció una venta por 198 mil toneladas de soja a China y 121 mil toneladas a destinos no especificados señaló la Bolsa de Comercio de Rosario.

En la semana, el contrato de soja más activo registró un alza del 2,1 por ciento. En el balance de la semana, estas posiciones sumaron un 2,36 y un 2,24% frente a los valores vigentes el viernes anterior, de 380,76 y de 384,89 dólares. Así, el precio del contrato más cercano quedó en el nivel más alto desde enero de 2017.

El dólar esta semana terminó en 1:20.17 usd/ars contra 19.88 usd/ars la semana pasada. El precio de la soja estuvo en 6.300 ars/t. hasta el 15 de marzo y se llegó a pagar 6.380 / 6.400 ars/t. en el recinto de operaciones de la Bolsa de Comercio de Rosario durante la semana. La bonificación por soja sustentable ronda los 5 usd/t. También se pagó 315 usd/t. con entrega durante marzo. En la semana los márgenes de molienda de la industria estuvieron entre 20-21 usd/t. en el disponible y 25 usd/t. para la soja de la cosecha nueva.

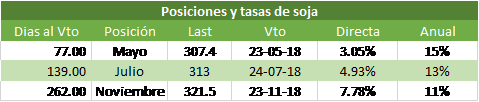

El viernes las posiciones mayo y julio de la soja en el Mercado a Término de Buenos Aires subieron 3,70 y 4,30 usd/t., en tanto que sus ajustes fueron de 308,40 y de 314,60 usd/t.

En las Planicies de EE. UU. prevalece un clima seco. Persiste una capa de nieve casi en la totalidad de Montana y en las Dakotas, pero la sequía extrema continúa en la zona sur.

En el Cinturón Maicero hay fuertes lluvias desde Illinois hacia el este, agravando la situación de las inundaciones. Muchos ríos están experimentando desbordes, principalmente el de Ohio que se encuentra con su mayor caudal desde marzo de 1997.

Durante la semana operadores estimaron negociadas en el recinto de la Bolsa de Comercio de Rosario más de 690.000 toneladas entre soja de la vieja y la nueva cosecha y estimaron un arribo promedio de camiones de soja en la zona de up-river de más de 1.090 camiones por día. Para este lunes hay convocado un paro de actividades de camioneros autoconvocados del sector.

Por la soja nueva se viene negociando a niveles de 300 usd/t. y se llegó a pagar 303 usd/t. con entrega abril y mayo según SIO-Granos. Estimamos negociadas más de 240.000 toneladas en la posición abril/mayo.

El avance de la cosecha de soja a nivel país en Brasil llega al 35% según AgRural. La escasez de lluvias en Paraná, el segundo estado productor de soja más grande de Brasil, ayudó a los agricultores a avanzar con la cosecha la semana pasada, según AgRural, el avance de la cosecha de soja a nivel nacional que aumentaron entre un 10% y un 35% para el jueves.

Las cifras se comparan con un 47% en esta etapa el año pasado y un promedio de 37% en los últimos cinco años. El aumento semanal se debió en gran medid al avance en Paraná, que subió del 11% al 35% en siete días, según los analistas, y la cosecha en el estado productor número uno de Mato Grosso aumentó al 70%. «El buen progreso también se registró en otros estados, como Mato Grosso do Sul (25% a 39%) y Goiás (30% a 41%)», dijeron los consultores en su informe semanal.

En el resto del país, la cosecha alcanzó 11% en Santa Catarina, 38% en São Paulo, 29% en Minas Gerais, 5% en Bahía, 1% en Maranhão, 7% en Tocantins, 1% en Piauí, 13% en Pará y 60% en Rondônia. El único estado que no ha comenzado su cosecha es Rio Grande do Sul, donde la cosecha generalmente comienza a mediados de marzo, dijo AgRural.

Informa Economics subió el viernes su estimación de producción brasileña de soja en 2017-18 en 1,5 millones de toneladas a 114 millones de toneladas, mientras que recortó su previsión de cosechas argentina en 7 millones de toneladas a 44 millones de toneladas.

Por otro lado, la Bolsa de Cereales de Buenos Aires redujo su estimación de soja 2017/2018 en 3 millones de toneladas a 44.0 millones de toneladas contra 47.0 millones de toneladas estimadas la semana pasada y mantuvo su estimación de maíz 2017/2018 en 37.0 millones de toneladas.

La Bolsa de Comercio de Rosario proyectó que, de mantenerse el escenario de lluvias prácticamente inexistentes en la mayor parte del corazón productivo del país, la cosecha de soja podría ser la más baja en 20 años en Argentina.

“Con pérdidas irreversibles, la campaña de soja 2017/18 se perfila como la peor desde 1988/89”, señalaron las economistas Sofía Corina y Emilce Terré, en el informativo semanal de la BCR.

Las especialistas señalaron que “febrero, mes clave para la oleaginosa, dejó un saldo hídrico muy negativo que abatió con todas las esperanzas”.

Sobre este punto, mencionaron que “a diferencia de las sequías anteriores (2008/09 y 2011/12), que recibieron agua en febrero, este año los acumulados del mes no superaron ni los 10 milímetros en algunas localidades del corazón productivo de Argentina”.

Agroconsult estimó en un récord de 71,3 millones de toneladas las exportaciones brasileñas de soja durante 2018.

ABIOVE subió de 65.0 a 68.0 millones de toneladas sus estimaciones de exportación de soja de Brasil. Prevén que la menor oferta argentina, por la sequía, torne viables estas metas.

Los futuros de maíz en Chicago cerraron el viernes pasado con bajas en sus precios influenciados por las fuertes disminuciones ocurridas con el trigo. Sin embargo, las preocupaciones sobre el clima seco en Argentina mantienen las pérdidas a raya. Informa Economics recortó sus predicciones para la producción del cereal argentino a 33,5 millones de toneladas de 37 millones en su última estimación. En términos semanales, los contratos más activos de maíz tuvieron una ganancia de 5,1%, la más elevada en casi ocho meses.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.500 ars/t. La demanda sigue muy activa en el mercado de maíz y algunos compradores dieron condiciones a fijar de maíz con entrega de marzo a junio a fijar por pizarra desde la entrega hasta el 31/10. Las DJVE al 21 de febrero se estiman al 91% de su oferta y suman 36.7 millones de toneladas de las cuales 12.5 millones de toneladas pueden embarcarse en 360 días.

Por los forwards de maíz se pagó hasta 175 usd/t. con entrega marzo y abril. Con entrega de junio se pagó en reserva 175 usd/t. contra 178 usd/t. negociados la semana pasada. Los contratos de julio se pagaron 170 usd/t. y se negociaron un buen volumen durante la semana.

Según datos del USDA con respecto al maíz, siguen las ventas fuertes al sector externo. Se informaron exportaciones por 1,75 millones de toneladas. Así, el volumen de ventas externas volvió a superar las expectativas al igual que en 5 de las últimas 6 semanas.

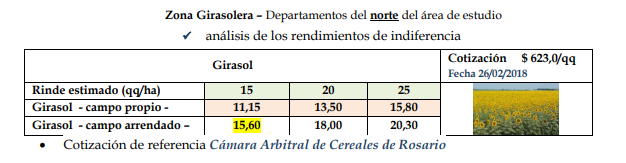

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 310 usd/t. y esta semana se ofreció pagar 315 usd/t. por el girasol con entrega contractual. Durante la semana se conocieron negocios a 330 usd/t. por girasol del sur. Se anotaron negocios a fijar precio por mercado comprador con una bonificación entre 10-20 usd/t. de acuerdo con la fecha de fijación. También se conocieron bonificaciones del girasol AO entre 25-30 usd/t.

Fin de ciclo del cultivo, campaña 2017/2018, con una superficie sembrada de 119.000 ha, superficie cosechada de 118.850 ha, con un rendimiento promedio de 19,35 qq/ha y una producción de 230.029 toneladas según información de la Bolsa de Comercio de Santa Fe y el Ministerio de la Producción.

Los futuros de trigo del mercado de Chicago cierran el viernes con fuertes bajas por tomas de ganancias luego de seis sesiones consecutivas de aumentos por la sequía en las Planicies estadounidenses. La caída diaria fue de 3,2%, la máxima registrada desde el 10 de agosto. A pesar de esto, la semana cerró con subas de 7,5%, totalizando siete semanas consecutivas de ganancias y el mayor aumento semanal desde junio.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 3.620 ars/t con entrega inmediata.

En tanto, para la entrega en marzo se ofertó pagar hasta 190 usd/t., abril y mayo permanecieron en 178 y 182 usd/t., respectivamente. Más adelante, por los contratos con descarga en junio y julio se mejoraron los precios llegando a ofrecerse 182 y 185 usd/t., respectivamente. Por último, la lejana entrega diciembre/ enero del año próximo continúa con un valor abierto de 190 dólares por tonelada, al igual que durante toda la semana. El trigo va camino a valer 200 usd/t.

Los futuros de trigo del mercado de Chicago cerraron las operaciones del día al alza motivados por compras técnicas y cobertura de posiciones vendidas dijo la Bolsa de Comercio de Rosario. A pesar de las subas, el mercado enfrenta su primera pérdida semanal en seis semanas debido a la mejora del clima en las llanuras del sur de los EE.UU. y los abundantes suministros mundiales. Los operadores también están monitoreando una intensa ola de frío que se está desarrollando en toda Europa, con fuertes heladas pronosticadas para la semana próxima que podrían dañar cultivos en áreas con cubierta de nieve limitada informó la Bolsa de Rosario.

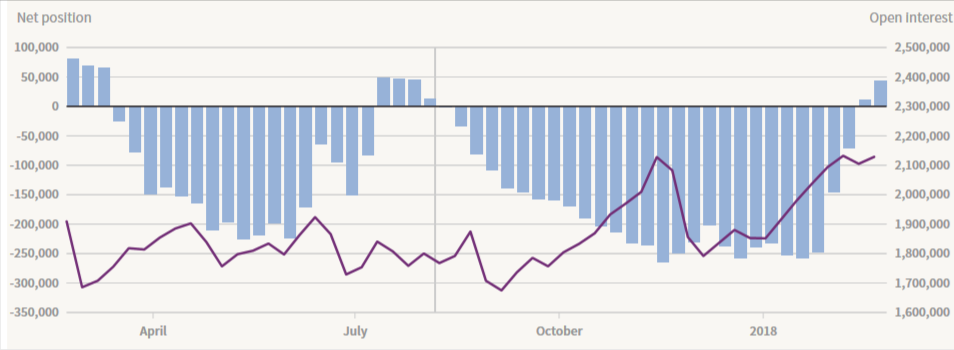

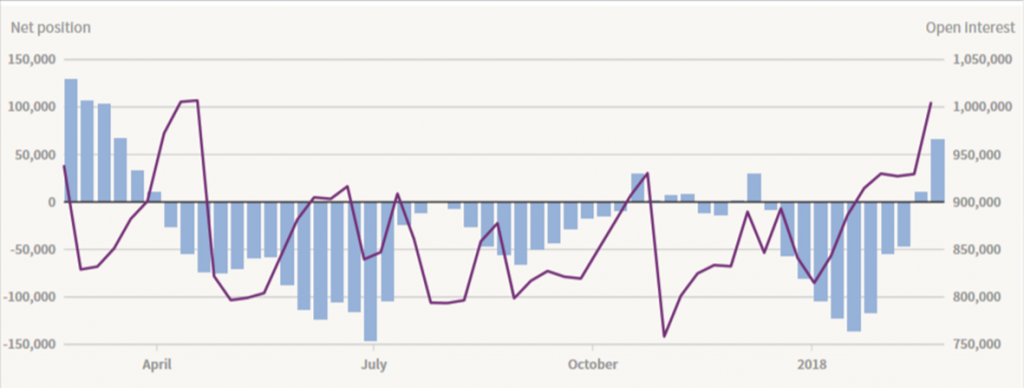

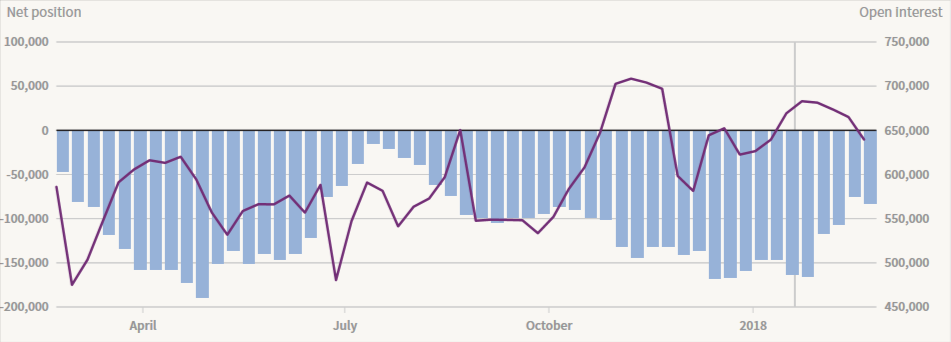

Posiciones de los fondos no comerciales de maíz, soja y trigo

Recomendaciones comerciales soja y maíz

Soja

Seguimos viendo como la sequía en Argentina sigue complicando la producción tanto de soja como de maíz. Vemos a lo largo del mismo que se produjeron diferencias en los incrementos de precios entre el mercado internacional y los experimentados en Argentina. Los precios en Argentina subieron mucho más que los de Chicago. Esta diferencia se debe a que el mercado todavía sigue viendo grandes cantidades de oleaginosa a nivel mundial. Un ejemplo claro de esto es que las proyecciones para la cosecha en Brasil muestran un incremento con respecto a las esperadas hace unos meses atrás.

Con respeto a la divisa norteamericana, vemos que la misma se encuentra en mínimos de dos semanas si realizamos la comparación contra el Euro, esto resulta interesante porque le pone un piso a los commodities, dado que estos se aprecian o se desprecian en relación al dólar.

Con respecto a los technicals, vemos a la oleaginosa seguir sobre la “trendline” alcista llegando a niveles de 1074 USD/Bu después de haber tocado máximo de 1082 USD/Bu para el contrato de mayo de 2018. Vemos la formación de un triángulo simétrico. Si rompe el soporte del triángulo se enfrentaría al soporte de la línea de tendencia principal testeado en varias veces en precios de 1070. Esto nos indica que en caso de romper el triángulo a la baja encontraría rápidamente un soporte. En caso de romper al alza, vemos que la soja tiene un amplio camino hasta enfrentarse a la parte superior del canal alcista. Por el lado de los osciladores, vemos que el RSI no se encuentra en niveles donde indique patrones significativos.

Vemos a la soja neutral para los próximos días, creemos que la mayor parte del upside producto de la sequía ya se descontó. Recomendamos comenzar a formar pisos mediante estrategias de fence. Las tasas implícitas en los futuros de soja son más atractivas que las observadas en los mercados de capitales

Maíz

Por el lado del maíz, vemos un escenario alcista. Para estrategias especulativas, recomendamos vender el disponible, comprar fututos y colocar el capital en lebacs. Para estrategias de cobertura, recomendamos comprar puts con strikes bajos o OTM para aprovechar al máximo el upside de precios.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar