La soja durante la semana pasada terminó con una suba del 1,4% y cerró a 380,76 usd/t., su máximo valor en casi un año en Chicago y en cambio, el maíz bajó un 0,3% en los últimos cuatro días (el lunes fue feriado en EE.UU.) a 144,19 usd/t., mientras que el trigo descendió un 1,2% a 166,18 usd/t.

En el mercado local, en la Bolsa de Comercio de Rosario, en su recinto el protagonismo estuvo en los cereales en donde las necesidades de los compradores los llevaron a incrementar sus ofertas de compra en el recinto haciendo despegar el precio y los negocios. En el caso de la soja los demandantes mantienen sin cambio el valor ofrecido por el grano de la presente campaña, en la medida que sus márgenes se encuentran ajustados y no pueden convalidar mayores precios destacó el informe diario de esa Bolsa.

En lo que respecta a este viernes, la oleaginosa subió un 0,4% debido al clima seco en las zonas productoras argentinas que motivaron recortes en las estimaciones de producción; el maíz disminuyó un leve 0,1%; y el trigo aumentó un 0,2% en el mercado de referencia.

El dólar esta semana terminó en 1:19.88 usd/ars. El precio de la soja estuvo en 6.050 ars/t. y se llegó a pagar 6.100 ars/t. en el recinto de operaciones de la Bolsa de Comercio de Rosario durante la semana. La bonificación por soja sustentable ronda los 5 usd/t. También se pagó 305 usd/t. con entrega primer quincena de marzo y 300 usd/t. con entrega durante marzo. En la semana los márgenes de molienda de la industria estuvieron entre 20-21 usd/t. en el disponible y 24-25 usd/t. para la soja de la cosecha nueva.

Durante la semana operadores estimaron negociadas en el recinto de la Bolsa de Comercio de Rosario más de 620.000 toneladas entre soja de la vieja y la nueva cosecha y estimaron un arribo promedio de camiones de soja en la zona de up-river de más de 1.320 camiones por día. Luego del paro de actividades de camioneros el arribo de camiones fue mejorando en forma considerable.

De acuerdo con información de Agroindustria la molienda de soja de Argentina durante el mes de Enero’18 fue de 2.72 millones de toneladas, un 25% más que el mes anterior y un 8% menos que en Enero’17.

Por otro lado, se sigue negociando muy bien la soja en Paraguay que ingresaría en forma temporaria a la Argentina y privados estiman las importaciones desde el hermano país en 3.0 millones de toneladas durante 2018, un 82% más que la campaña anterior. La cosecha de Paraguay está prácticamente terminada y se estima una producción de 9.2-9.5 millones de toneladas.

Por la soja nueva se viene negociando a niveles de 295 usd/t. y se llegó a pagar 300 usd/t. con entrega abril y mayo según SIO-Granos. Estimamos negociadas más de 250.000 toneladas en la posición abril/mayo.

La Bolsa de Comercio de Rosario la semana pasada bajó su estimación de producción de soja 2017/2018 en 5.5 millones de toneladas a 46.5 millones de toneladas y bajó también, su estimación de producción de maíz 2017/2018 en 4.9 millones de toneladas a 35.0 millones de toneladas.

Por otro lado, la Bolsa de Cereales de Buenos Aires redujo su estimación de soja 2017/2018 en 3 millones de toneladas a 47.0 millones de toneladas.

El mercado parecía más receptivo a las rebajas a las estimaciones de maíz de Argentina, en 4,9 millones de toneladas a 35.0 millones de toneladas por la Bolsa de Comercio de Rosario, mientras que la de Buenos Aires bajó su estimación en 2.0 millones de toneladas a 37.0 millones de toneladas.

El Ministerio de Agricultura de Argentina también bajó el jueves su estimación de área de plantación de maíz para 2017-18 a 16.5 millones de hectáreas desde su pronóstico anterior de 16.75 millones de hectáreas.

El Consejo Internacional de Granos redujo su estimación para la producción mundial de granos en 2017-18 por primera vez desde julio, citando los reveses del maíz en el hemisferio sur, ya que pronostica suministros «más ajustados» para la próxima temporada.

El IGC, en una perspectiva mensual, bajó en 6 millones de toneladas a 2.094 millones de toneladas, su estimación de la producción mundial de granos esta temporada, una caída de 56 millones de toneladas año tras año.

La revisión, que siguió a una serie de mejoras desde julio, que totalizó 62 millones de toneladas, se debió «principalmente a las peores perspectivas de producción de maíz en Argentina, Brasil y Sudáfrica», dijo el consejo.

Las perspectivas de producción de maíz en Argentina y Sudáfrica se han visto socavadas por la sequía, mientras que los precios bajos y la demora en la cosecha de soja, al recortar las perspectivas para la siembra de maíz de segunda cosecha, han debilitado las expectativas para la producción brasileña.

El CIG bajó en 6.0 millones de toneladas a 1.048 millones de toneladas, su pronóstico para la producción mundial de maíz esta temporada, lo que representa un descenso de 40 millones de toneladas año tras año.

La compra china aumentará un 5% este año a 100.0 millones de toneladas, incluso a pesar de los informes de que está tratando de utilizar más harina híbrida como alimento en lugar de harina de soja debido a los ahorros de costos.

Esas cifras se replican en un escenario global, con una demanda global que sube un 4,4% frente a una ligera caída en la producción, según cifras publicadas el jueves por el International Grain Council.

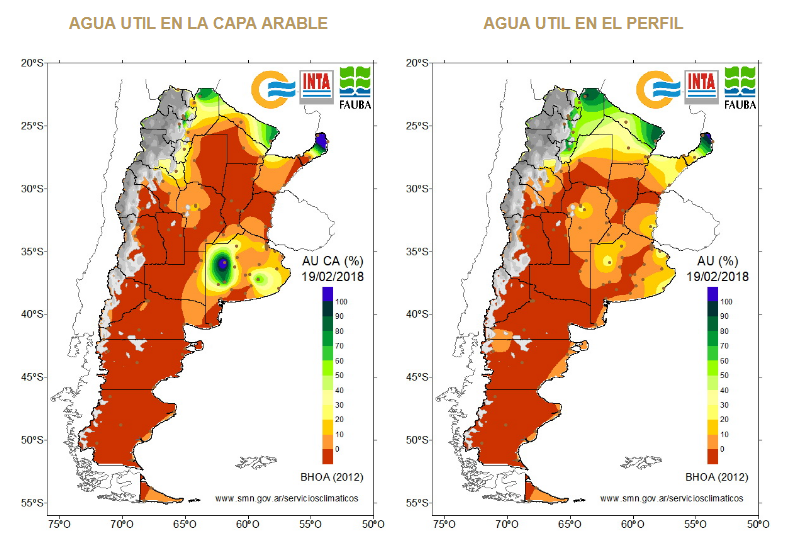

El informe GEA de la Bolsa de Comercio de Rosario de esta semana comentó que era crucial la presencia de lluvias en la región núcleo para definir el nivel de productividad de los cultivos de segunda. El 60% de los maíces de diciembre están atravesando la floración, el momento más crítico del cultivo, con un gran estrés hídrico. Los ingenieros comentan que es la primera vez que un maíz tardío se observa en tan malas condiciones, tan desparejo y con bajo crecimiento. El 70% de los lotes se encuentra entre regulares a malas condiciones.

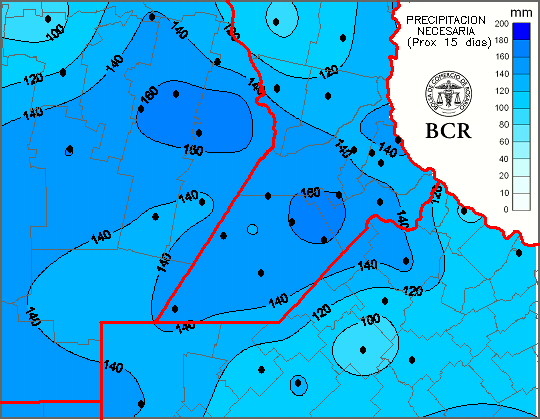

La mitad de las sojas de segunda están floreciendo y la otra mitad, más adelantada, comienza a fructificar. El cultivo se encuentra muy deteriorado, con importantes áreas con pérdidas totales de plantas. Trips y arañuelas se hacen sentir cada vez más. Sin embargo, solo algunos han realizado tratamientos para su control. El resto aguarda alguna lluvia para aplicar, sino abandonaran los cultivos. Recién para la próxima semana se pronostican lluvias, pero serían más de lo mismo. ¿Cuántas lluvias están necesitando la soja temprana? El modelo indica que en los próximos 15 días se necesitarían lluvias de entre 100 a 180 mm para que el cultivo cubra sus necesidades hídricas destacó la Bolsa. Los ingenieros comentaban que eran imprescindibles 50 mm, para mantener la sobrevivencia de las plantas.

Según datos de Agroindustria al 14 de febrero, las ventas de soja 2016/2017 alcanzan a un 81.46% contra 86% un año atrás con un acumulado de 46.8 millones de toneladas de ventas con un farmer selling a precio de 43.7 millones de toneladas, un 76% contra 78.8% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 14 de febrero, las ventas alcanzan a un 17.7% contra 14.6% un año atrás, con un acumulado de 8.6 millones de toneladas de ventas con un farmer selling a precio de 4.5 millones de toneladas, un 9.2% contra 5.6% el año pasado.

Safras & Mercados estimaron récord de producción de soja 2017/2018 de Brasil en 115.6 millones de toneladas, 1.2% más que el récord del año pasado, y aumentando en 1.7 millones de toneladas con respecto a la estimación de diciembre con motivo de los rindes obtenidos en los estados del Centro Oeste. El área proyectada es de 35,25 millones de hectáreas, 1.44 millón de hectáreas más que el ciclo anterior. También estimó la producción de maíz 2017/2018 de Brasil en 89.46 millones de toneladas, 17% menos que el ciclo anterior debido a una caída del área cercana al 11% y también por menores rindes.

Durante enero se negociaron 3,04 millones de toneladas de futuros y opciones agrícolas en conjunto entre ROFEX y MATba, 17% más respecto al mes pasado y un 34% por encima del nivel de enero 2017. El IA promedio del mes fue 3,5 millones de toneladas, un +6% MoM y un +13% YoY. Los productos más negociados en enero fueron los futuros y opciones de soja, maíz y trigo condición Cámara con 1,7 millones, 492 mil y 391 mil toneladas, respectivamente. Los tres productos mostraron un crecimiento en su operatoria respecto al último mes del 2017.

Según datos de Agroindustria al 14 de febrero, las ventas de maíz 2016/2017 alcanzan a un 84% contra 80.2% un año atrás con un acumulado de 32.7 millones de toneladas de ventas con un farmer selling a precio de 30.4 millones de toneladas, un 78.2% contra 78% un año atrás.

Para la campaña nueva de maíz 2017/2018 según datos de Agroindustria al 14 de febrero, las ventas alcanzan a un 18.7 % contra 18.3% un año atrás, con un acumulado de 7.3 millones de toneladas de ventas con un farmer selling a precio de 5.3 millones de toneladas, un 13.6% contra 13.1% el año pasado.

Las ofertas de compras de maíz con descarga inmediata se ubicaron en valores de 3.150 ars/t y 3.250 ars/t. y se llegó a pagar 3.400 ars/t. por lotes puntuales. Existe mucha preocupación entre los compradores por las compras pendientes de entrega y las condiciones agronómicas del maíz de primera. La situación es compleja. La demanda estuvo muy activa en el mercado de maíz y algunos compradores dieron condiciones a fijar de maíz con entrega de marzo a junio a fijar por pizarra desde la entrega hasta el 31/10. El line-up de maíz durante marzo alcanza a las 1.7 millones de toneladas para los próximos 10 días. Las Declaraciones Juradas de Ventas al Exterior (DJVE) aprobadas para la campaña 2016/17 por 27.0 millones de toneladas, con compras acumuladas por casi el mismo monto. En los datos 2017/18 se registran compras de los exportadores por 7.0 millones de toneladas similar al año pasado. Este volumen sumado a lo informado por industria indica 8.2 MMT operadas y se estima un 18% cubierto.

Por los forwards de maíz se pagó hasta 170 usd/t. con entrega marzo y abril. Con entrega de junio permaneció en 178 usd/t. Luego, los contratos de julio y agosto/septiembre tuvieron importantes aumentos respecto a la jornada previa, entre 7 y 1 dólares, respectivamente, llegando a valer 179 usd/t. entrega julio y 156 usd/t. entrega agosto y septiembre. Para las entregas más lejanas de octubre y noviembre los compradores ofrecieron abiertamente 163 dólares por tonelada destacó la Bolsa.

En el mercado de referencia, los futuros de maíz cerraron la semana estable para finalizar levemente a la baja en un mercado que se consolida. La buena performance de las exportaciones norteamericanas en conjunto con los amplios suministros mundiales del cereal son los factores que contribuyen a la estabilidad de los precios. Los mercados de granos mostraron poca reacción inmediata a las primeras perspectivas de oferta y demanda para 2018/19 del USDA, que proyectan cosechas de soja y maíz ligeramente inferiores en EE.UU. junto con menores stocks finales.

México importó más de 583.000 toneladas de maíz brasileño durante 2017, un 970% más que en 2016, según datos del Servicio de Información Agroalimentaria y Pesquera de México relevados por la agencia Reuters. Estas operaciones se dieron en medio de la tensión generada por la renegociación del Tratado de Libre Comercio de América del Norte (Tlcam), que puede afectar la relación comercial con los EE.UU., el principal abastecedor del cereal a México.

En su Foro Anual, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) proyectó ayer en leve baja las cosechas de soja y de maíz estadounidenses en el ciclo 2018/2019. Lo mismo ocurrió con su previsión de existencias finales que, no obstante, fueron ubicadas en niveles históricamente elevados.

Acerca de la soja, los técnicos del USDA estimaron la cosecha en 117,57 millones de toneladas, producto de un rinde medio de 32,62 quintales por hectárea, en tanto que el stock final fue calculado en 12,52 millones. En el ciclo 2017/2018 las cifras fueron 119,53 millones; 33,02 quintales, y 14,42 millones, respectivamente.

En cuanto al maíz, la producción 2018/2019 fue proyectada en 365,52 millones de toneladas; el rinde promedio, en 109,21 quintales por hectárea, y las existencias finales, en 57,71 millones. Cifras que se contrastan con los 370,96 millones; los 110,84 quintales, y los 59,74 millones de la campaña precedente.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 310 usd/t. y esta semana se ofreció pagar 315 usd/t. por el girasol con entrega contractual. Durante la semana se conocieron negocios a 330 usd/t. por girasol del sur. También se conocieron bonificaciones del girasol AO entre 25-30 usd/t.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en torno a los 3.500 ars/t con entrega inmediata.

En tanto, para la entrega en marzo se ofertó pagar hasta 178 usd/t., abril y mayo permanecieron en 178 y 182 usd/t., respectivamente. Más adelante, por los contratos con descarga en junio y julio se mejoraron los precios llegando a ofrecerse 182 y 185 usd/t., respectivamente. Por último, la lejana entrega de enero del año próximo continúa con un valor abierto de 180 dólares por tonelada, al igual que durante toda la semana.

Los futuros de trigo del mercado de Chicago cerraron las operaciones del día al alza motivados por compras técnicas y cobertura de posiciones vendidas dijo la Bolsa de Comercio de Rosario. A pesar de las subas, el mercado enfrenta su primera pérdida semanal en seis semanas debido a la mejora del clima en las llanuras del sur de los EE.UU. y los abundantes suministros mundiales. Los operadores también están monitoreando una intensa ola de frío que se está desarrollando en toda Europa, con fuertes heladas pronosticadas para la semana próxima que podrían dañar cultivos en áreas con cubierta de nieve limitada informó la Bolsa de Rosario.

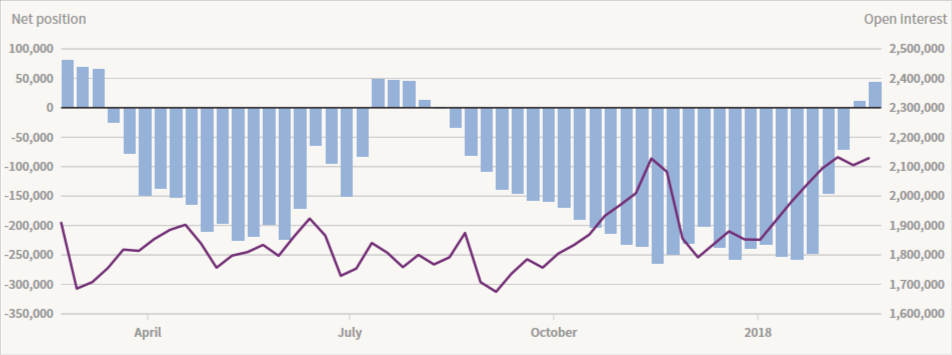

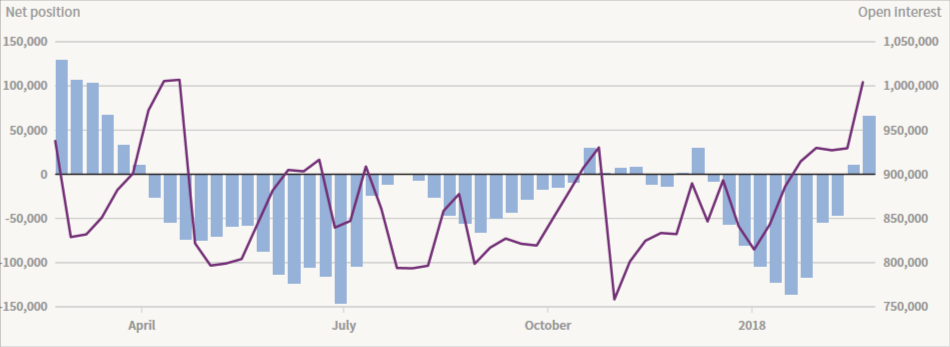

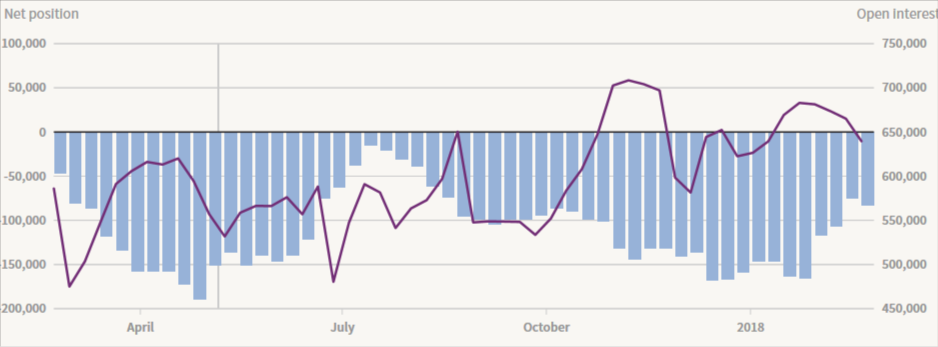

Los fondos no-comerciales en CBOT al 20 de febrero en Soja su posición comprada se encuentra en 65.801 contratos con una liquidación de contratos por 54.672. En el caso del Maíz, la posición comprada en 43.338 contratos (32.328). En Trigo en el mercado de referencia en Chicago su posición vendida en -83.473 contratos (-7.566).

Posiciones de los fondos no comerciales de maíz, soja y trigo

Recomendaciones comerciales soja y maíz

Soja

El principal driver en la soja en las últimas semanas continúa siendo sin lugar a dudas la sequía que está afectando la producción de diversas regiones en Argentina. Al día de la fecha hubo varios recortes de producción de la oleaginosa y según la BCR, la producción se ubicaría por debajo de las 50 millones de toneladas. Con relación a esto último, vemos que si se sigue complicando la producción en Argentina, podríamos seguir viendo un rally en los precios de la misma. Aunque como venimos diciendo, a nivel mundial, sigue habiendo grandes stocks de soja sobre todo por parte de Brasil, que seguramente obtendrá una buena cosecha y Estados Unidos.

Con respeto a la divisa norteamericana, se vio nuevamente fortalecida frente al incremento de la tasa en USA. De todas formas, vale recordar que a niveles actuales la divisa norteamericana se encuentra relativamente débil tanto en contra del Euro como contra un conjunto de divisas. En cierta forma, la debilidad del dólar le pone un piso a los commodities. Es importante seguir de cerca el comportamiento del Eurodollar para estar atentos ante una apreciación en la divisa Norteamericana, y sus posibles efectos sobre los commodities

Con respecto a los technicals, vemos a la oleaginosa seguir sobre la “trendline” alcista llegando a niveles de 1042 Bu/USD para el contrato de marzo de 2018. Vemos que con la ruptura de un pequeño triángulo, la soja sigue confirmando la tendencia al alza. Además, observamos que las medias móviles de 9 y 14 se encuentran por debajo del precio actual, lo cual nos da una idea de que el sentimiento sigue siendo alcista. En relación a los osciladores, vemos que el RSI ingreso y salió rápidamente de los niveles de sobrecompra.

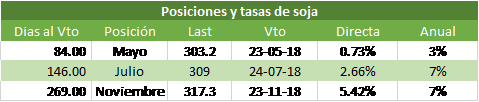

Si bien los technicals todavía no nos dan la bendición para entrar vendido, consideramos que la crítica situación de los cultivos en Argentina está descontada casi en su totalidad en el precio y se enfrenta con drivers ya comentados, como cosecha récord en Brasil, relación de precios con maíz que favorece a la siembre de la oleaginosa entre otros. Por lo tanto creemos oportuno cerrar posiciones de venta o esperar la señal técnica para hacer lo propio, pero monitorear de cerca al mercado porque vemos una corrección en el corto plazo. Las tasas en los contratos de futuros vuelven más atractiva a las posiciones Julio (7% anual) frente a las de mayo (3%) quedando aspectos logísticos que terminará de inclinar la balanza para una u otra posición.

Por ahora no recomendamos estrategias con PUT ya que estas se comportan mejor en escenarios alcistas, escenarios que por ahora no continuamos observando en el corto/mediano plazo.

Maíz

El maíz a diferencia de la soja lo vemos con mayor potencial de suba. En este momento se está definiendo la intención de siembra en Estados Unidos y a los niveles actuales de precio de ambos productos hacen pensar en que se volcarán fuertemente al maíz.

En este producto recomendamos mantenerse comprados principalmente en Chicago y mantenerse comprados en el mercado local pero atento a una corrección del basis.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar