Por Invecq Consultora Económica.

Se termina una semana donde predominaron asuntos políticos y sociales, entre ellos la escandalosa causa por obra pública que involucra ex funcionarios y grandes empresarios. No hay dudas de que el tema principal fue el debate sobre la despenalización del aborto, que no logró los votos suficientes en el Senado para conseguir la sanción. Estos factores no dejaron de influir en el plano económico, otorgando una mayor incertidumbre frente a los inversores sobre la situación política del país.

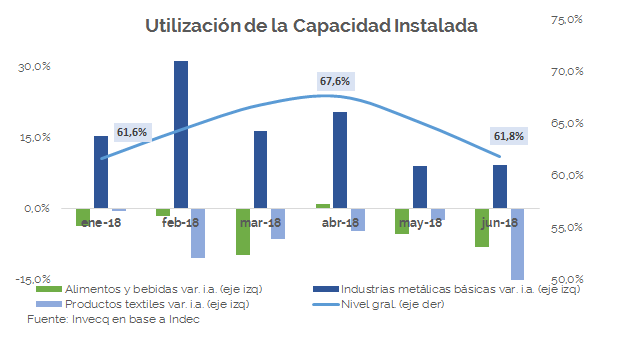

En términos de la economía real, el INDEC presentó el indicador de la Utilización de la Capacidad Instalada del mes de junio. Como era previsble, se produjo una reducción interanual significativa: del 67,1% obtenido en junio del 2017, la caída fue de cinco puntos llegando a un valor de 61,8%. Si se analiza sectorialmente, la caída interanual más importante la tuvo la refinación del petróleo (-20,5%), seguida por el caucho y el plástico (-16,7%) y los productos textiles (-16,3%). En términos de turismo, la devaluación aún no ayudó a fomentar la llegada de no residentes, y en junio se produjo una caída del 0,8% interanual en esta partida. Lo que sí ocurrió es que las salidas al exterior sí se vieron más afectadas, con una reducción interanual de 2,6%.

Se presentaron también números de la venta de maquinaria agrícola del segundo trimestre, cuyo resultado interanual mostró una variación de -27%, acorde a las condiciones climáticas que sufrió el sector este año.

Por otro lado, el Ministerio de Trabajo aprobó un aumento del 25% del salario mínimo, aunque estará repartido en los próximos meses: 7% en septiembre; 6% en diciembre; 6% en marzo del próximo año y 6% en junio. El Gobierno, por su parte, aprobó el Decreto de Régimen de Asistencia Financiera para las Provincias en el que se buscará equilibrar a las provincias cuyos regímenes previsionales no han sido transferidos al Estado Nacional.

Con respecto a la autoridad monetaria, se decidió mantener la tasa de política monetaria en un 40%, pero se modificó la tasa de referencia hacia la Leliq. Este es un instrumento a siete días que puede ser solamente utilizado por las instituciones financieras. El objetivo principal es el desarme de posición en Lebac por parte de los privados no financieros y comenzar a desarticular la gran masa existente.

Adicionalmente, el Ministerio de Hacienda realizó una licitación de Letes en la que solo se logró adjudicar un 54% del monto total. Si bien en julio se habían otorgado letras al mismo plazo a una tasa de 3,75%, esta vez se debió convalidar una tasa superior que resultó de 4,99%. Con respecto al mercado cambiario, tanto el dólar oficial como el mayorista sufrieron fuertes alzas. Algo que hizo ruido fue el aumento del riesgo país, que venía cediendo, pero esta semana tocó los 704 puntos y generó una caída del Merval que se hundió casi un 9% desde el cierre de la semana pasada.

En el plano internacional, en el informe presentado por el IIF, se puede notar una recuperación de los fondos internacionales hacia los países emergentes. América Latina fue la principal receptora de inversiones, que alcanzaron u$s7200 millones. La segunda región fue Asia (u$s5400 millones), y por último África y Medio Oriente (u$s 400 millones). Dentro de la región latinoamericana, los países más beneficiados resultaron México y Brasil, aunque este último sufrió una desaceleración en el segundo trimestre. La Argentina se vio perjudicada por el contexto político transitado durante el segundo trimestre, y esto no dejó de reflejarse en los números: de u$s 15.300 millones recibidos en el primer trimestre, se pasó a $6.400 millones en el segundo.

El gráfico de la semana

En el gráfico se puede observar la evolución de la capacidad instalada en el primer semestre del 2018. Si bien ya a partir de comienzos de año, exceptuando las industrias metálicas básicas, la variación interanual era negativa, esto se fue profundizando a lo largo del año. Con el correr de los meses y el cambio de contexto: tipo de cambio más alto, aceleración de al inflación, encarecimiento de insumos importados y aumentos de las tasas de interés, los distintos sectores económicos se vieron obligados a reducir su actividad.

La actividad, que en abril toco un máximo de utilización de la capacidad instalada en 67,6%, no pudo sostener estos niveles y frente a la devaluación retornó en junio a los mismos valores que a comienzos de año. Esto refleja la dificultad del Gobierno de realizar cambios de fondo que puedan ser sostenidos en el tiempo, independientemente del contexto internacional. Es cierto que la era Macri no está siendo favorecida por los sucesos externos, y que cada vez parecería profundizarse la conflictividad internacional, pero Argentina parece incapaz de sortear las dificultades y dejar de verse tan expuesta frente a esta realidad.

El objetivo radicará en recuperar la confianza, no solo en los inversores externos, sino también en los agentes locales para comenzar a revertir la situación. Controlar las expectativas de inflación, lograr una estabilización cambiaria prolongada y poder retornar a los niveles de crecimiento de la inversión y del consumo sustentables serán factores claves para la continuidad de la gestión actual.