La semana terminó con un mercado muy tranquilo y expectante luego de los rumores de modificaciones en los esquemas de política comercial. Por este motivo, hubo poca actividad y los compradores realizaron escasas ofertas de compra en el recinto de la Bolsa de Comercio de Rosario.

El lunes fue feriado en EE.UU. con motivo de conmemorarse el día de los caídos en el “Memorial Day”.

En el mercado de Chicago, los futuros de los commodities agrícolas cerraron con pérdidas el día jueves. La soja cayó ante ventas de cobertura y toma de ganancias, que compensaron el soporte brindado por una renovada demanda de exportaciones estadounidenses por parte de China. El trigo ajustó en baja a partir de la toma de ganancias que se generó luego de haber alcanzado máximos de 10 meses durante la sesión. El maíz disminuyó en respuesta a ventas de cobertura y toma de ganancias.

Poca actividad y ofertas por debajo de los días previos. Esa fue la reacción del mercado local de granos luego de que trascendió que el Gobierno analizaba congelar el esquema de reducción gradual de retenciones a la soja, que se aplica mensualmente desde enero, y un eventual restablecimiento de derechos para la exportación del trigo y el maíz que luego fue desmentido por varios funcionarios y referentes pero ningún comunicado oficial al respecto. Solo fueron rumores que pegaron fuerte al mercado.

Un importador chino compró el martes una carga de soja de Estados Unidos para embarcar en agosto, de acuerdo con los comerciantes consultados por Reuters, marcando la primera venta de soja norteamericana a China desde que los dos países dieron un paso atrás en sus conflictos comerciales. Sinograin de China también regresó esta semana al mercado de soja de EE.UU. desde principios de abril, en una señal de que el gobierno chino se está preparando para reanudar las compras. El USDA confirmó ventas privadas de 264 mil toneladas de soja a un destino no revelado, que, según los agentes comerciales consultados por Reuters, es probable que sea China.

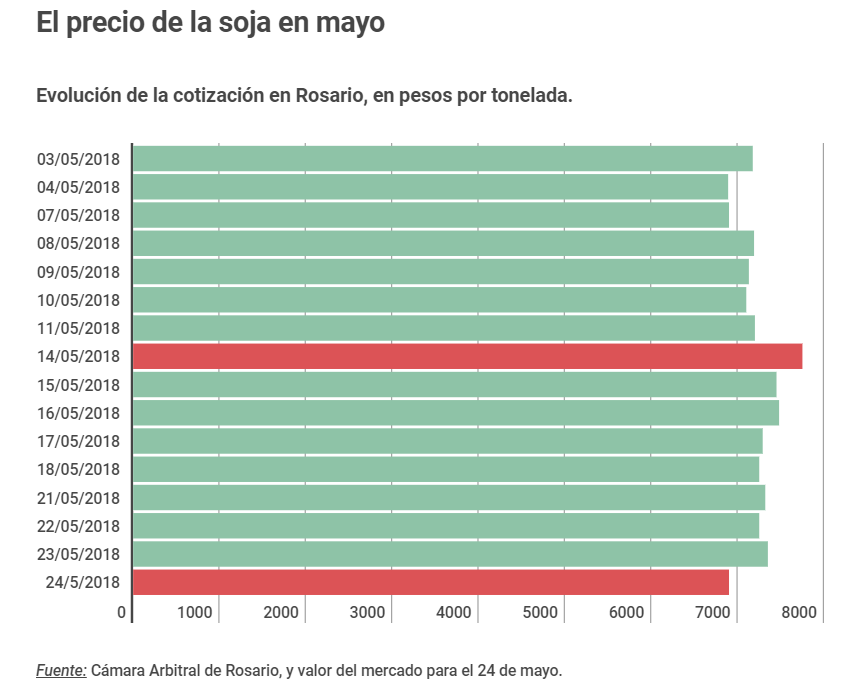

El dólar esta semana corta terminó en 1:24.50 usd/ars contra 24.33 usd/ars semana anterior contra 23.16 usd/ars hace tres semanas. El precio de la soja estuvo en 7.300 ars/t. y durante la semana se llegó a pagar hasta 7.400 ars/t. por la soja en el recinto de operaciones de la Bolsa de Comercio de Rosario pero terminó la semana con una fuerte caída a 6.900 ars/t sin negocios conocidos. Hace un año atrás la soja valía 3.870 ars/t. En la semana proyectamos negociadas unas 350.000 toneladas de soja entre negocios nuevos y fijaciones. En la semana el margen de molienda de soja para la industria fue de 12-14 usd/t.

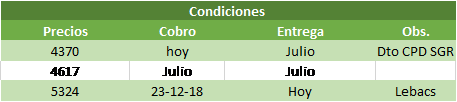

Por el lado de los forwards, solo hubo precios abiertos ofrecidos para la nueva cosecha, los que mejoraron en relación al día de ayer para la entrega en mayo de 2019, se pagó abiertamente 295 usd/t pero en reserva valió hasta 297 usd/t. con entrega abril/mayo.

Luego de los rumores que provocaron una caída en el precio local del grano, Mauricio Macri le confirmó a la titular de la Coalición Cívica, Elisa Carrió, que el esquema de baja de retenciones a la soja se mantendrá.

Según explicó Lucho Bugallo, quien forma parte del círculo íntima de Carrió y es una de las espadas de Cambiemos en las redes sociales, la diputada y el Presidente «hablaron sobre el tema» y ambos aseguraron que «las retenciones no se tocan» según El Cronista Comercial.

Según datos del GEA de la Bolsa de Comercio de Rosario luego de cinco meses y medios sin lluvias, los suelos se secaron y el cultivo no paró de deteriorarse día a día. Los primeros lotes se cosechaban y las expectativas que más descendían eran las de los cuadros de soja de segunda. La seca se llevaba en total unas 5,3 Tn de soja. Cuando por fin parecían sostenerse las marcas con los mejores rindes que se obtenían en el norte y el oeste de la región, las lluvias comenzaron. Sin parar durante tres semanas seguidas, y en medio de temperaturas que eran típicas de los cafetales de Colombia, se activó masivamente la germinación de las semillas.

Nuevos recortes de rindes y grandes descuentos por calidad se terminaron de materializar sobre las 800 mil has que faltaban recolectar. El resultado ha sido la reducción del peso de los granos y un alto grado de granos brotados, amohosados, podridos y también verdes. Los daños estuvieron en el orden del 20 al 80%. Los rindes de la última tanda cosechada bajaron un 35% respecto a lo que se recolectó antes del temporal. Con el peor de los finales para la peor campaña, el ciclo 2017/2018 termina con 14,9 M Tn de soja, 6,1 M Tn menos de los que se calculaba al momento de las siembras para la zona núcleo según GEA.

Por primera vez en la historia agroindustrial argentina el biodiesel comenzará a ser gravado con un derecho de exportación superior al del aceite de soja con el propósito de evitar el cierre de los principales mercados de exportación del biocombustible.

Por medio del decreto 486/18 –publicado hoy lunes en el Boletín Oficial– el gobierno nacional dispuso fijar a partir del próximo 1 de julio un derecho de exportación del 15,0% sobre el biodiesel (actualmente esa alícuota se encuentra en el 8,0%).

La contrapartida de esa medida, instrumentada a través del decreto 487/18, consiste en reducir el derecho de exportación aplicado sobre el aceite de soja refinado al 10,0% también a partir del 1 de julio de 2018. La medida también comprende al aceite mezcla refinado que contenga aceite de soja.

El aceite de soja refinado –al igual que el aceite crudo a partir del cual se obtiene el refinado– tiene actualmente un derecho de exportación del 24,5% en el marco de un esquema (ahora interrumpido) de reducción progresiva de alícuotas a razón de medio punto porcentual por mes (de manera tal que en junio próximo la alícuota debía ser del 24,0%). Ese esquema finalizaba –antes del cambio introducido hoy– en diciembre de 2019 con una retención del 15,0%.

Los demandantes de maíz incrementaron los valores de sus propuestas de compra en el segmento disponible, en donde se ofrecieron abiertamente 4.500 ars/t. para la entrega inmediata hasta este domingo, para la entrega contractual el precio ofrecido también fue mayor, ubicándose en 4.400 ars/t.

Por el maíz de la nueva cosecha se pagó hasta 180 usd/t. con entrega marzo/abril.

A la fecha se cosechó el 34,9 % de las 5,4 MHas sembradas en la actual campaña, con un rendimiento medio nacional de 70,7 qq/Ha según datos de la Bolsa de Cereales de Buenos Aires.

La consultora Agroconsult redujo el jueves en tres millones de toneladas su estimación sobre la segunda cosecha de maíz de Brasil para la actual temporada, a 57 millones de toneladas, debido a una severa sequía que está perjudicando los cultivos en los principales estados productores.

La firma, que lleva adelante estudios técnicos por las mayores áreas productoras de Brasil, había divulgado hace dos semanas una estimación pre-cosecha de 60,2 millones de toneladas para la segunda siembra de maíz del año.

Si se confirma, la producción del cereal caería en 10 millones de toneladas esta temporada respecto al año pasado.

La Bolsa de Cereales de Buenos Aires mantuvo su estimación de producción de soja en 36 millones de toneladas El Ministerio de Agroindustria estimó la producción de soja argentina en 36.6 millones de toneladas, 1 mill.tt. menos que lo proyectado en abril.

Al 24 de mayo se llevaba trillado el 80,3% del área con soja. Los rindes promedio a nivel país continúan cayendo y se ubican al momento en torno a 22,8 qq/ha, aunque los mismos se ubicarían una vez finalizada la cosecha en torno a 21.5 qq/ha.

En tanto, la agencia gubernamental Deral indicó que el estado brasileño de Paraná – el segundo mayor productor de maíz de Brasil – cosechará 10 millones de toneladas del cereal en el actual ciclo agrícola, una baja respecto a su proyección anterior de 12,24 millones de toneladas.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 300 usd/t. y por oferta se paga hasta 320/330 usd/t según el lote.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 6.100 ars/t. con descarga. También se pagó 255/260 usd/t. por el trigo contractual y por el trigo con calidad en la semana se llegó a pagar hasta 262 usd/t. Por el trigo nuevo se sigue pagando 195 usd/t con entrega diciembre y también se llegó a pagar hasta 200 usd/t con entrega febrero/marzo ´19.

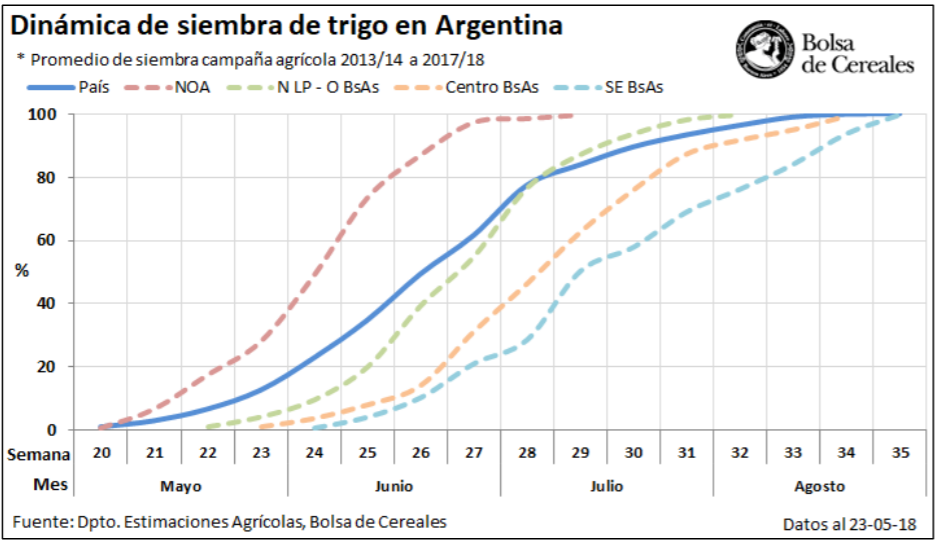

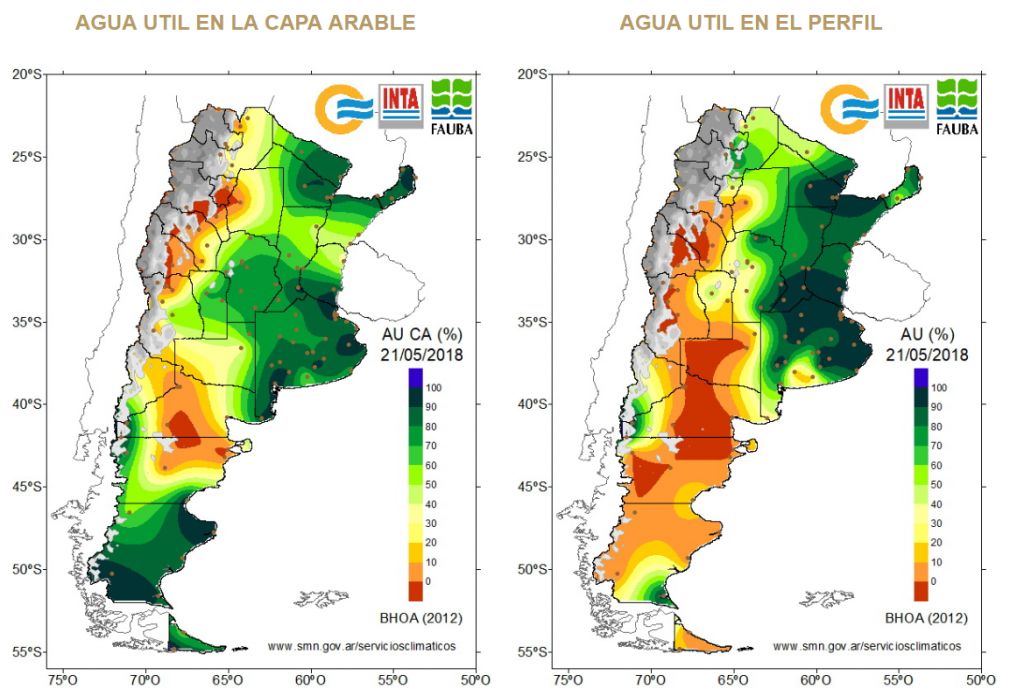

Según la Bolsa de Cereales de Buenos Aires las precipitaciones registradas durante los meses de abril y mayo mejoraron el estado de humedad de los perfiles y permitieron comenzar con las primeras implantaciones de trigo para la campaña 2018/19. Los primeros lotes incorporados se concentraron principalmente sobre las regiones NOA, NEA, Centro-Norte de Córdoba y Santa Fe.

La superficie estimada de trigo para el presente ciclo asciende a 6.100.000 hectáreas, un 7 % superior a las 5,7 MHas implantadas durante la campaña 2017/18 estimó la Bolsa de Cereales.

La buena oferta hídrica permitió comenzar con las primeras labores de siembra sobre las regiones del norte del país. A la fecha se implantó el 3,6 % de la superficie apta con un retraso interanual de 1,8 puntos porcentuales.

El mal estado de los cultivos de invierno en las grandes planicies trigueras estadounidenses y la chance cierta de que acentúe el atraso de la siembra de primavera generaron ayer una suba próxima al 4 por ciento para los precios del grano fino en los Estados Unidos y le posibilitaron al cereal un balance semanal positivo.

Esta corriente alcista vista en las últimas ruedas, en buena medida impulsada por los fondos de inversión especuladores, contrasta, sin embargo, con el volumen de la cosecha 2018/2019 estimado para los Estados Unidos por el USDA en su último informe mensual, de 49,57 millones de toneladas, por encima de los 48,36 millones de la campaña anterior.

La Bolsa de Comercio de Rosario (BCR) elevó a 7.500 millones de dólares su cálculo del saldo negativo que deja la caída de la cosecha 2017/18 a raíz de las pérdidas de hectáreas y derrumbe de los rindes por la fuerte sequía del verano, seguida por un otoño más húmedo que lo normal.

En un informe elaborado por los economistas Patricia Bergero, Julio Calzada y Emilce Terré, la BCR calcula que la producción de soja y maíz estará 30 millones de toneladas por debajo de la 2016/17, lo que significa resignar un ingreso de divisas por exportaciones por alrededor de 8.000 millones de dólares.

Desglosado cada producto la Bolsa de Comercio de Rosario estimó pérdidas entre los 20 millones de toneladas (Mt) de soja y los 10,5 Mt de maíz que quedaron en el camino.

Esto constituye un dato importante en el marco de la suba del dólar ocurrido el último mes: una menor entrada de divisas significa más presión devaluatoria.

En la semana que pasó la sequía que amenaza los cultivos en el Medio Oeste de los Estados Unidos y en otros países productores como Australia y Rusia. Los precios de los derivados estuvieron respaldados por compras técnicas y cobertura de posiciones vendidas. Los operadores del mercado de trigo toman en consideración los riesgos que se generan sobre el rendimiento de los cultivos por la sequedad en las llanuras de EE.UU. y en otras zonas clave productoras de trigo en todo el mundo.

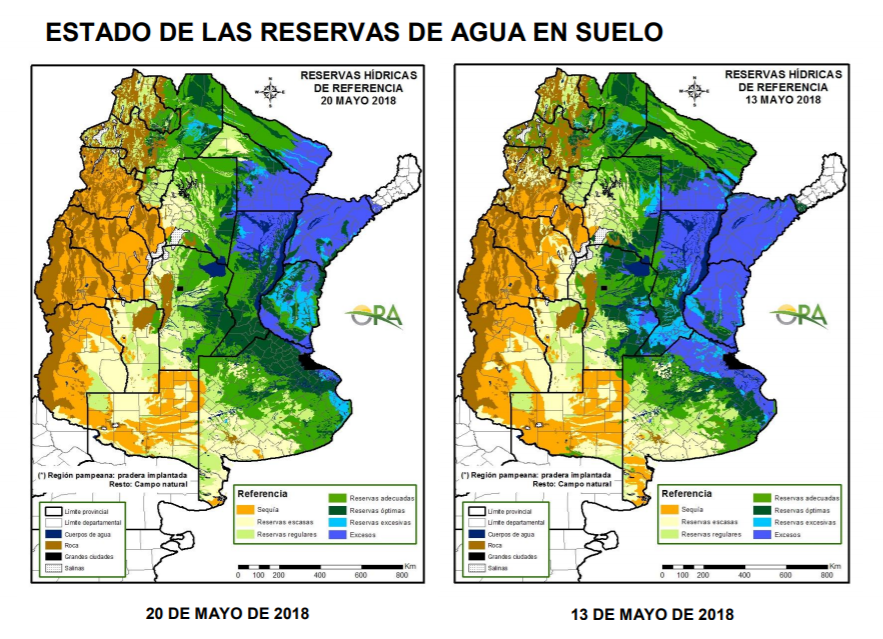

Los mapas corresponden a la estimación de contenido de agua en el primer metro de suelo para lotes en los que se ha simulado una pastura de referencia. Valores locales de reservas superficiales pueden consultarse en http://www.ora.gob.ar/camp_

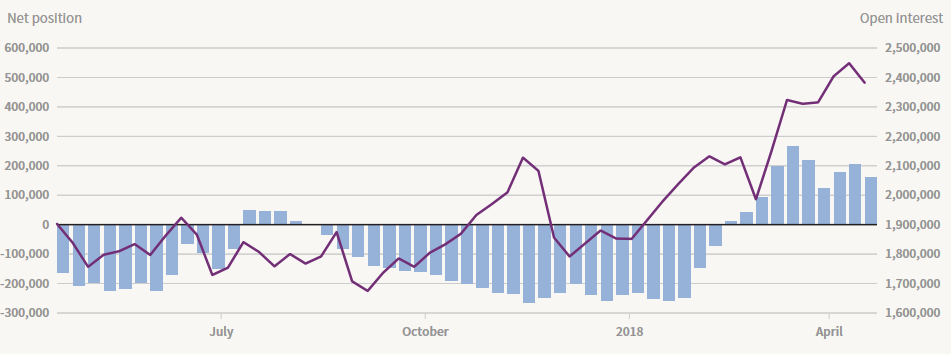

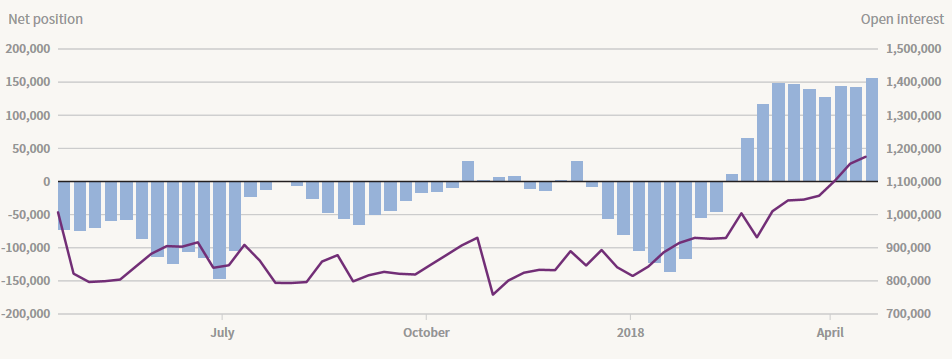

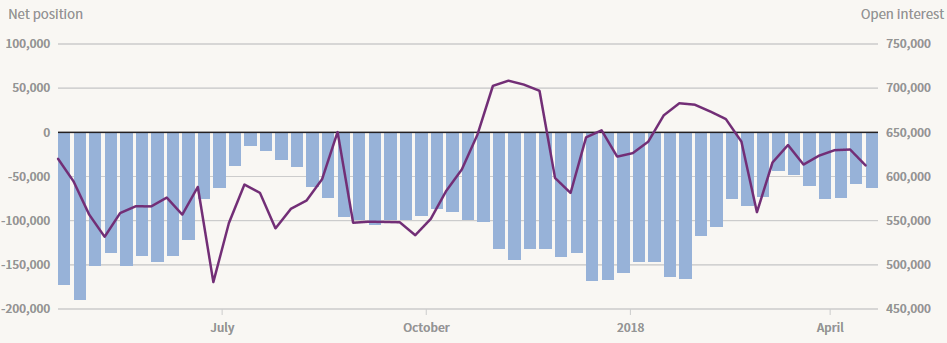

Posiciones de los fondos en Maíz, Soja y Trigo

Maíz

Soja

Trigo

Recomendaciones Soja y Maíz

Soja

Por el lado de los fundamentals, vemos que hay mucho ruido en el mercado debido a cuestiones políticas y problemas climáticos. La guerra comercial entre las dos principales potencias del mundo suma otro capítulo que podría tener un impacto negativo en el precio de la oleaginosa durante los próximos días. Estados Unidos dijo el martes que continuará buscando acciones comerciales contra China, días después de que Washington y Beijing anunciaron una solución tentativa para su disputa y sugirieron que las tensiones se habían enfriado. Para el 15 de junio, Washington publicará una lista de bienes chinos por valor de $ 50 mil millones que estarán sujetos a un arancel de 25 por ciento, dijo la Casa Blanca en un comunicado.

Por otro lado, la huelga de los transportistas en Brasil que tiene paralizado a todo el país genera graves problemas de suministros de granos, por ejemplo la industria del crushing se encuentra paralizada desde la semana pasada. Además se encuentran paralizado los embarques hacia el exterior por lo que se cree que tomara tiempo normalizar el suministro. Estos graves problemas de oferta de granos ponen presión al alza a los precios en el corto plazo, fundamentalmente en esta época, donde la demanda de granos brasileño por parte de China es mayor.

Por último, las condiciones climáticas siguen complicándose en Estados Unidos. Según proyecciones climáticas de Reuters, es probable que la sequedad persista hasta junio en las llanuras meridionales y se extienda hacia el norte, pero no hacia el este, lo que seguirá perjudicando a la cosecha de trigo de invierno, pero será neutral o positiva para el maíz / soja si el pronóstico lo confirma.

Por el lado del dólar, vemos que el mismo no detiene su suba y cada vez más comienza a generar presión tanto sobre las monedas de los países emergentes y el precio de los commodities. Los débiles datos macroeconómicos de la zona del Euro y la crisis política que atraviesa Italia siguen fortaleciendo el dólar a nivel mundial. El índice dólar, que mide el desempeño del dólar frente a una canasta de divisas representativa, se incrementó un 5,30% en los últimos 3 meses. Resulta importante destacar que la apreciación del dólar suele generar caída en el precio de los commodities.

Con respecto a los technicals, vemos que durante el transcurso de la semana la oleaginosa tanteo la resistencia del canal bajista durante dos oportunidades en la semana. En relación a lo que mencionamos la semana pasada, la soja perforo al alza la media móvil de 200 ruedas, en las semanas previas había pasado las medias móviles de 100 y 200 ruedas. Esto es importante resaltar porque ante una corrección las mismas podrían actuar como importantes soporte. Además vemos que la soja se encuentra tanteando la resistencia brindada por el 38,2% del retroceso de la tendencia en niveles de precios 1042 USc/Bu. Para consolidar una nueva tendencia alcista es necesario que la oleaginosa rompa las dos resistencias antes mencionadas. Por el lado de los osciladores, no hay señales claras para compra ni para venta.

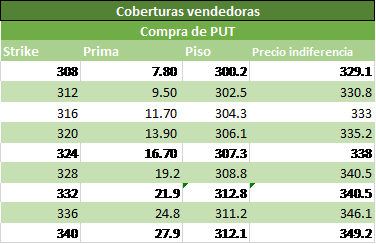

Dada la incertidumbre presente en el mercado en los últimos días, derivado de las cuestiones mencionadas anteriormente, se presentan factores muy alcistas y factores muy bajistas. Con la volatilidad elevada a corto plazo, recomendamos armar posiciones de cobertura, armando pisos, comprando preferentemente PUTs OTM

Es importante recordar que la elección del piso está vinculada al precio de equilibro y al precio objetivo que tenga cada empresa. Teniendo en cuenta además, que la elección de la opción con strike más OTM resulta en una cobertura más riesgosas fijando un piso menor, pero participando con mayor fuerza ante subas del precio.

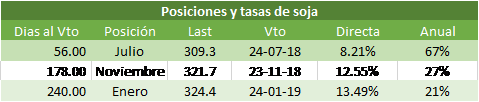

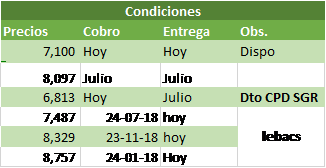

Las tasas en los contratos de futuro de soja continúan elevándose. Para la posición Julio la tasa directa es casi del 8,21% directa, lo que representa una tasa anualizada en dólares del 67%. Cierto es que el mercado está avizorando que el precio de la divisa estadounidense volverá a moverse más entrado en el segundo semestre, por lo tanto tasas anualizadas del 27% y 21% en dólares para noviembre y enero respectivamente resultan muy atractivas.

Por lo tanto, recomendamos no vender dispo. En caso de necesitar fondos analice la posibilidad de tomar deuda y vender con precios futuros, quedando a favor la diferencia de tasas de deuda Vs tasa del implícita del contrato de futuro.

Alternativas de precios con combinación futuro/spot

Recomendaciones Soja y Maíz

Por el lado del maíz vemos que el cereal va camino a lograr nuevos máximos de 9 meses. Vemos que el mismo reboto en el soporte dado por los 400 USc/Bu. A corto plazo tiene por delante una importante resistencia en valores de 411 USc/ Bu.

Dado que el conflicto entre las dos principales económicas mundiales no afecta en igual medida al cereal que la oleaginosa, el maíz quedo menos expuesto a este conflicto y logro seguir subiendo. El conflicto que afecta al país carioca impacta más decididamente dado que Brasil es el segundo exportador mundial.

Teniendo en cuenta que el mercado se encuentra invertido, recomendamos vender el disponible al mismo tiempo que tomamos posiciones compradas en la posición de julio.