Resumen semanal

La semana terminó para la soja con un dólar planchado y precios en baja ya que en Sudamérica se esperaba un fuerte progreso de la cosecha con pronósticos de clima seco hasta al menos el jueves de esta semana.

De esta manera son pocos los incentivos que productor tiene para vender su mercadería. Entrega mercadería pero espera más adelante para ponerle precio, espera que los precios mejoren o que el dólar repunte. Además, el gobierno se ha comprometido a la progresiva reducción de retenciones a partir de enero de 2018, lo cual posiblemente acentúe la retención de mercadería durante el año.

Esta es una gran preocupación de la industria, reciben mercadería pero el productor no quiere ponerle precio. Esta situación se va a discutir todo el año y se espera un permanente tira y afloje entre la industria y el productor agropecuario. Los volúmenes importantes se fijarían a mediados de año, más precisamente a fines de junio. Esta va a ser una prueba de fuego.

La Bolsa de Comercio de Rosario publicó un informe donde dice que de los 15,9 millones de toneladas compradas por la industria y la exportación, un 67% se hizo bajo la modalidad de negocios “a fijar precio”, la proporción más alta de los últimos 15 años y un 53% por encima del promedio de la última década. Con motivo de las lluvias de abril, los compradores están dispuestos a ofrecer esta modalidad de contratación con tal de asegurarse la entrega de la mercadería. Los industriales realizaron el 71% de sus compras bajo la condición de “a fijar precio”. El sector exportador, en tanto, ha dejado el 58% de sus compras con precio abierto.

En otras palabras, la cantidad de producción de soja que no está cubierta del riesgo a la baja de precio en el mercado físico es récord en la Argentina destacó el informe de la Bolsa de Comercio de Rosario y concluyeron: “este dato resulta alarmante”.

El dólar esta semana terminó en 15.30 ars (1:15.30) y el precio de la soja estuvo durante la semana que pasó entre 3.650 y los 3.720 pesos y por oferta puntual se llegó a pagar 3.750 pesos/t. con entrega junio / julio con pago anticipado.

El farmer selling de soja lo estimamos para la semana que pasó en 1.35 millones de toneladas contra 1.15 millones de toneladas semana anterior contra 320.000 toneladas hace tres semanas. El acumulado durante el mes de abril nos arroja un farmer selling estimado en 3.08 millones de toneladas El arribo de camiones durante esta semana tuvo un promedio de 3.693 camiones contra 4.079 camiones la semana pasada contra 2.640 camiones hace tres semanas.

Durante el fin de semana se avanzó fuerte con la cosecha de soja con motivo de las muy buenas condiciones climáticas y los arribos en el puerto fueron muy buenos.

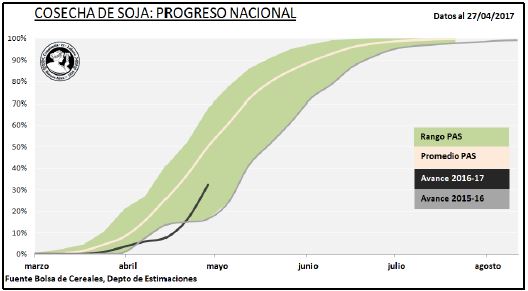

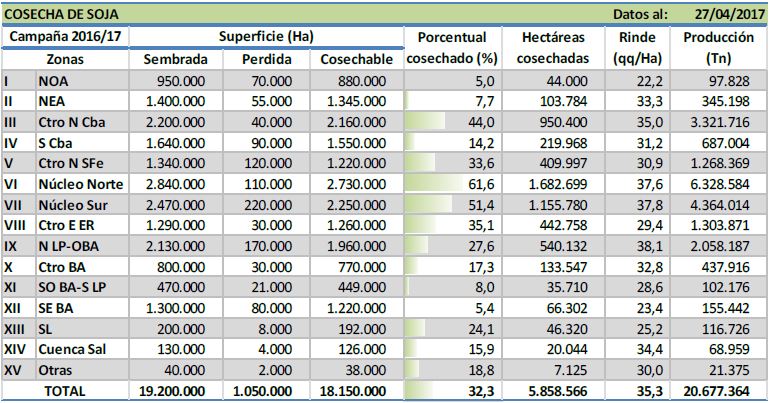

La Bolsa de Cereales de Buenos Aires estima el avance de la cosecha de soja 2016/2017 en 32.3% de la superficie apta con un avance intersemanal de 16 p.p. contra 16.3% la semana anterior contra 7.8% hace tres semanas, promediando un rinde de 35.3 qq/ha contra 35.7 qq/ha semana anterior con una producción acumulada en 20.6 millones de toneladas. El PAS de la BCBA estima que el avance de la cosecha se encuentra en más de 5.8 millones de hectáreas ya recolectadas.

De acuerdo a la BCBA en comparación a nuestro promedio histórico (2000/01 al 2015/16), la actual cosecha mantiene una demora de -20,4 puntos porcentuales. Los excesos hídricos acumulados desde finales de marzo a la fecha provocaron pérdidas estimadas en 250.000 hectáreas, elevando las pérdidas totales para el ciclo en curso a 1,05 millones de hectáreas. Sin embargo, dependiendo de la evolución del clima, la actual estimación de pérdidas podría incrementarse durante las próximas semanas. Más allá de este escenario, la BCBA mantiene su estimación de producción se mantiene en 56.5 millones de toneladas y, debido a los altos rendimientos recolectados y a las buenas perspectivas climática a corto plazo, se renuevan las posibilidades de finalizar el ciclo con un volumen superior al actualmente previsto.

Los futuros de soja en Chicago cerraron ayer con fuertes subas con motivo de las intensas lluvias que ocurrieron durante el fin de semana que obligaría a resembrar varias hectáreas de soja y maíz y por el clima extremadamente frío que complicaría al trigo en EE.UU.

En medio de preocupaciones sobre los retrasos en la siembra en EE.UU. y con mucha incertidumbre respecto a la posibilidad y al momento en que la Casa Blanca retiraría a los EE.UU. del Tratado de Libre Comercio de América del Norte (NAFTA). Tal medida amenazaría el comercio con México y Canadá, dos mercados principales para los productos agrícolas de ese país. Sin embargo, el presidente estadounidense, Donald Trump, dijo a los líderes de Canadá y México el miércoles que no terminaría el tratado del NAFTA inmediatamente, pero se moverá rápidamente para comenzar a renegociar con ellos. Con respecto a los fundamentals del mercado, siguen siendo los mismos y adicionamos la fuerte suba que mantuvo el precio de aceites vegetales, liderados por el aceite de palma y que generan un Nuevo sostén para la oleaginosa. Por otro lado, recordemos que el 10 de mayo conoceremos el nuevo informe de oferta y demanda del USDA, lo que podría aportar nuevos datos. La soja mayo cerró ayer en 352.5 usd/t. con una suba de 5.14 usd/t., el maíz cerró en 145.1 usd/t. con un suba de 4.13 usd/t. y el trigo cerró con una suba de 8.27 usd/t.

Según datos de Agroindustria al 19 de abril, las ventas de soja 2016/2017 alcanzan a un 27.8% con un acumulado de 15.8 mill. de toneladas de ventas con un farmer selling a precio de 5.3 mill. de toneladas, un 9% contra 16% el año pasado.

Según datos de Agroindustria al 19 de abril, las ventas de soja 2016/2017 alcanzan a un 27.8% con un acumulado de 15.8 mill. de toneladas de ventas con un farmer selling a precio de 5.3 mill. de toneladas, un 9% contra 16% el año pasado.

Por el lado del maíz se negoció entre 2.400 ars y 2.430 ars con entrega contractual y se llegó a pagar 2.450 ars/t. con entrega corta y se pagó 153 usd/t con entrega abril / mayo. Empiezan a verse negocios para la cosecha 2018 a niveles de 153 usd/t. y se llegó a pagar hasta 155 usd/t. El farmer selling de maíz lo estimamos en 170.000 toneladas contra 215.000 toneladas semana anterior contra 120.000 toneladas hace tres semanas. Con un acumulado mensual estimado en 585.000 toneladas contra 800.000 toneladas acumuladas en marzo.

El arribo de camiones durante esta semana tuvo un promedio de 1.235 camiones contra 1.401 camiones semana anterior contra 895 camiones hace tres semanas.

La semana pasada la Bolsa de Cereales de Buenos Aires estimó el avance de la cosecha de maíz 2017/2018 en un 25.8% del área estimada para la campaña en curso contra 22.6% la semana pasada contra 18.2 % tres semanas. Área apta estimada en 4.9 millones de hectáreas, marcando un avance intersemanal de 3.2 puntos porcentuales. El rinde medio nacional se ubicó en 88.9 qq/ha y mantienen su estimación en 37.0 millones de toneladas, un 23% más que la campaña anterior contra 30.0 millones de toneladas en la campaña 2015/2016.

Ayer por la tarde el USDA publicó el avance y la condición de los cultivos y en el caso del Maíz estimó un avance de siembra del 34% contra el 17% la semana pasada contra 43% el año pasado y en el caso de Soja estimó un avance de lo sembrado en el 10% contra el 6% de la semana pasada contra 7% el año pasado.

Los fondos no-comerciales en CBOT al 25 de abril en Soja su posición vendida se encuentra en -75.371 contratos contra 73.949 contratos semana anterior -54.592 contratos hace tres semanas con una liquidación de contratos por -1.420. En el caso del Maíz, la posición vendida se amplía a -209.977 (-44.238) contratos contra -165.740 contratos semana anterior contra -154.581 contratos hace tres semanas atrás. En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -189.432 contratos (-16.555) contra -172.876 contratos semana anterior contra -158.054 contratos hace tres semanas.

Los fondos no-comerciales en CBOT al 25 de abril en Soja su posición vendida se encuentra en -75.371 contratos contra 73.949 contratos semana anterior -54.592 contratos hace tres semanas con una liquidación de contratos por -1.420. En el caso del Maíz, la posición vendida se amplía a -209.977 (-44.238) contratos contra -165.740 contratos semana anterior contra -154.581 contratos hace tres semanas atrás. En Trigo en el mercado de referencia en Chicago amplía aún más su posición vendida a -189.432 contratos (-16.555) contra -172.876 contratos semana anterior contra -158.054 contratos hace tres semanas.

La liquidación de divisas por exportaciones de granos alcanzó a u$s 6.044,89 millones hasta el 21 de abril último, 19,59% por debajo del mismo período del año pasado, informaron este lunes fuentes del sector. En la última semana la liquidación de divisas, por exportación de granos, totalizó u$s 412,39 millones, 39,46% por debajo de igual lapso de 2016, según la Cámara de la Industria Aceitera de la República Argentina (Ciara) y el Centro de Exportadores de Cereales (CEC).

De esta manera, la liquidación acumuló dos semanas consecutivas en baja, luego de dos semanas de subas, y confirmó la tendencia oscilante que mantiene desde comienzos de año, con once semanas en que lo ingresado fue menor al año anterior y con cinco en las que fue superior.

Recomendaciones comerciales soja y maíz

Soja:

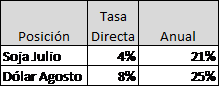

¿Cómo están las tasas? Las tasas de los futuros dólar en las posiciones más cercanas las vemos sobreponderada en cuanto a expectativas de devaluación a corto plazo, aunque en línea con las tasas de colocación en pesos (lebacs). Por otro lado, las tasas de los futuros de soja continúan elevadas.

Atento a esto, una alernativa a incluir: Vender Soja Julio y Vender Dólar ROFEX Agosto. Esto nos daría un precio en Agosto de $4.030 aprox.

No dejaría de incluir estrategias expuestas a futuras subas de precio. Teniendo en cuenta algunos inconvneintes en la oferta, suba en el precio de los aceites vegetales y a la consolidación del piso testeado en varias jornadas.

Por otro lado, las volatilidades implícitas de los PUT y CALL amplían su spread en casi 3%, el combo ideal para comprar PUT (comprar volatilidad “barata”) y lanzar CALL (vender volatilidad “cara”).

Por ejemplo, sobre el ISR Noviembre, Compra de PUT 248 y Venta de CALL 280 permite asegurar piso en 243.5 poniendo techo en 275,5; y con un valor de indiferencia frente al Futuro noviembre en 258.

Maíz:

El maíz continúa invertido para las posiciones Julio/septiembre en torno a un 5% directo. Se mantienen las expectativas bajistas sobre el maíz continúan para el segundo semestre.

Repetimos la recomendación de la semana pasada: Vender, invertir y comprar CALL ATM.

Las tasas de Lebacs siguen muy atractivas en torno al 23,5%.

En cuanto a la compra de CALL vemos hoy en el Mercado: CALL 146 y 150 para 07/1017 a 4,5 (VI 23%) y 3 (VI 22.2%) de ASK respectivamente. Sin embargo, si la construimos con PUT, por ejemplo de 138 a un ASK de 3, la volatilidad baja a 17,9, lo que resulta mucho más atractivo, además de tener un valor de indiferencia en 148, por debajo de las otras alternativas.

Recordemos que la elección de strike no dependerá sólo de las expectativas de precios sino también de la estructura de costos y márgenes que cada explotación tenga, y consecuentemente la definición de su precio objetivo y mínimo. Así mismo, la decisión dependerá del volumen a operar, el cuál determinará la factibilidad de las estrategias.