Resumen Semanal

Según un informe publicado por la Organización para la Cooperación y el Desarrollo Económico (OCDE), el crecimiento económico argentino en 2017 se ubicará en 2,5%, mientras que en 2018 el aumento del producto bruto será de 3,1%. Pese a la confirmación del crecimiento sostenido, la OCDE redujo en 0,4% para 2017 y 0,3% para 2018 el incremento del PBI, en comparación a la proyección realizada seis meses atrás. A su vez, el informe señala que Argentina debería: abordar una política fiscal moderadamente restrictiva para reducir el insostenible déficit; realizar una completa reforma impositiva que reduzca distorsiones y promueva ecuanimidad; reducir las desigualdades en el acceso a la educación de calidad y disminuir el empleo informal.

Respecto al nivel de actividad, esta semana el Grupo Construya publicó el Índice Construya correspondiente al mes de mayo, el cual a través de la venta de insumos para la construcción demuestra cómo se encuentra el nivel de actividad del sector. En consiguiente, en mayo se observó un incremento de 14,5% respecto a igual mes de 2016, dejando como resultado acumulado anual un aumento interanual de 3,5 puntos porcentuales. De igual modo, en términos desestacionalizados, el quinto mes del año presentó un alza de 3,3% respecto a abril, lo que representa la cuarta suba consecutiva en esta medición. Otro indicador de actividad fue publicado por el INDEC. El instituto de estadística dio a conocer el informe mensual de la Utilización de la Capacidad Instalada en la Industria (UCI) correspondiente a abril. En el cuarto mes del año se registró un 64,5% del total de la capacidad instalada en uso. Los sectores que presentaron el mayor nivel de uso fueron: refinación del petróleo (82,4%); papel y cartón (79,6%) e industrias metálicas básicas (73,6%). Mientras que los bloques sectoriales que se ubicaron por debajo del nivel general fueron: industria automotriz (46,5%); metalmecánica (54,5%) y productos textiles (54,9%).

Analizando la política monetaria, este miércoles el Banco Central publicó el Informe Monetario Mensual correspondiente a mayo. En él, se aprecia que no ha habido modificaciones en la tasa de política monetaria, el corredor de pases a siete días establecido en 26,25%. Asimismo, la entidad aseveró que en mayo el BCRA absorbió liquidez a través del mercado secundario de Lebacs por un total de $166,9 millones, lo cual permitió compensar la renovación parcial de los vencimientos en el mercado primario y la expansión asociada a la caída del saldo de pases pasivos. Por el lado de los créditos al sector privado, se continuaron observando incrementos tanto en términos nominales como reales:los préstamos personales han explicado la mayor parte del aumento real, mientras que hipotecarios y prendarios fueron los que más crecieron en términos absolutos.

En el ámbito internacional, a diez días de comenzar las negociaciones del Brexit, el Partido Conservador Británico, liderado por la primera ministra, Theresa May, perdió la mayoría absoluta en la Cámara de los Comunes y pone en riesgo la salida del Reino Unido de la Unión Europea.

Retorno a la desaceleración

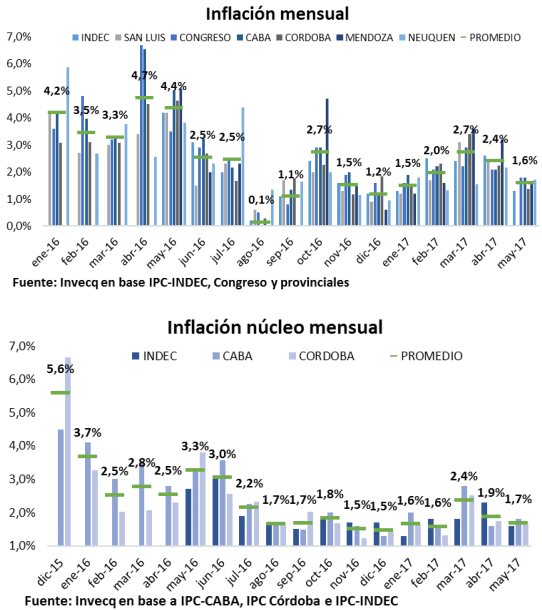

La inflación del mes pasado fue del 1,3% según la medición del INDEC. El dato luce muy positivo, principalmente como alivio frente al 2,6% que se había registrado en el m es de abril. Con el dato de mayo, se vuelve al sendero de la desaceleración en los datos mensuales e interanuales, al dejar atrás los peores registros de la primera parte del año pasado. De este modo, la tasa de inflación del 27,5% que había registrado el mes pasado el INDEC -al completar un año de relevamiento confiable de los precios al consumidor-,descendió al 24% en mayo (una caída de 3,5 puntos porcentuales en solo un mes).

La desaceleración de la variación mensual de precios se corrobora también con los números de otros institutos de estadísticas, lo que indicaque es un fenómenogeneralizado ydifundido en todo el territorio. Las cifras de la Ciudad de Buenos Aires, Córdoba, Neuquén y Mendoza mostraron la misma tendencia que el INDEC. En particular, el instituto de la Ciudad de Buenos Aires registró una inflación mensual del 1,8%, lo que representa una importante desaceleración respecto al 2,1% de abril. De este modo la inflación interanual bajó del 29,4% al 25,5%. En Neuquén los precios aumentaron en promedio un 1,7%, en Mendoza un 1,6% y en Córdoba un 1,4%, todos muy por debajo del 2,2%, 3,2% y 2,2% respectivos de abril, lo que los lleva a marcar un aumento de precios interanual menor al 25% en todos los casos. En Mendoza, incluso, la inflación interanual se ubica apenas por encima del 22%.

De todos modos, los alentadores números de mayo deben ser tomados con cautela. En primer lugar, el componente núcleo, si bien también tuvo un comportamiento a la baja respecto de abril, fue de menor magnitud. En el caso del INDEC, la desaceleración del núcleo fue del 2,3% en abril al 1,6% de mayo, es decir que fue del 30% mientras que la desaceleración del índice general fue del 50%. En la medición de la Ciudad incluso se apreció un repunte, al pasar del 1,6% de abril al 1,8% de mayo. Esto implica que, necesariamente, la desaceleración del aumento general de precios del mes de mayo estuvo ayudada en gran medida por el comportamiento de los precios regulados y estacionales. Los precios regulados mantendrán esta dinámica durante los próximos meses, hasta que se decida avanzar en nuevos ajustes de tarifas (probab lemente en el mes de noviembre), pero los regulados no tienen un comportamiento predecible ya que están muy sujetos a fenómenos poco previsibles, como es el factor climático. Esta característica del proceso desinflacionario es relevante en cuanto a la tendencia hacia adelante, la evolución que puede esperarse y el cumplimiento o no de las metas del Banco Central, fundamentalmente para la meta del 12-17% que se estipuló para cerrar el año 2017.

En los gráficos puede observarse que, en promedio, la inflación general se ubicó en 1,6% mientras que el componente núcleo marcó un alza del 1,7%. Este último dato es un número que, si bien es menor a los últimos dos registros, se mantiene por encima del promedio del período agosto 2016-febrero 2017, lo que refleja la importancia de la inercia inflacionaria (a través de contratos y expectativas) y la inflexibilidad hacia la baja de la mayor parte de los precios de la economía. Esta dificultad para perforar cierto número de inflación mensual es lo que hace pensar que no será nada fácil lograr los números necesarios desde acá hasta diciembre para poder cumplir con la meta, ni siquiera con su cota superior del 17%. Para ello se requiere una inflación mensual promedio del 0,8%, es decir, de la mitad de lo que se registró, en promedio, en mayo.

Por otro lado, es preciso recordar que, en los meses de agosto y septiembre del año pasado, como consecuencia de la reversión parcial en los ajustes tarifarios por orden de la Justicia, hubo registros de inflación muy bajos (0,1% promedio en agosto y 1,1% promedio en septiembre). Estos registros están ayudando hoy a mantener una tasa interanual en torno al 24%;es probable que cuando lleguen esos meses y queden por fuera de la cuenta, la inflación interanual se mantenga estable o hasta suba levemente.

Como la inflación interanual tuvo una fuerte desaceleración en lo que va del año (desde el 35,6% en diciembre al 24% en mayo) podría creerse que no está lejos el objetivo de llegar a diciembre con el 17% que se impuso como máximo el Banco Central. Si se extrapolara el ritmo de disminución de la tasa de inflación interanual de los últimos 5 meses para el resto del año, la meta no estaría tan lejos como se cree. Sin embargo, a la luz del comportamiento de la inflación núcleo, y teniendo en cuenta los dos meses excepcionales de 2016 que quedarán fuera de la cuenta hacia el último trimestre del año, esperamos una tasa mensual promedio del 1,3% para lo que resta del año. Con este panorama, la variación de precios interanual para diciembre estaría aproximadamente 5 puntos por encima del límite del 17% del Banco Central, en torno al 22%. Si bien este número implica un claro incumplimiento de la meta, de todos modos, representa una noticia positiva: una tasa de inflación del 22% sería la más baja registrada en los últimos 8 años.