1. Resumen de Operatoria de Futuros y Opciones

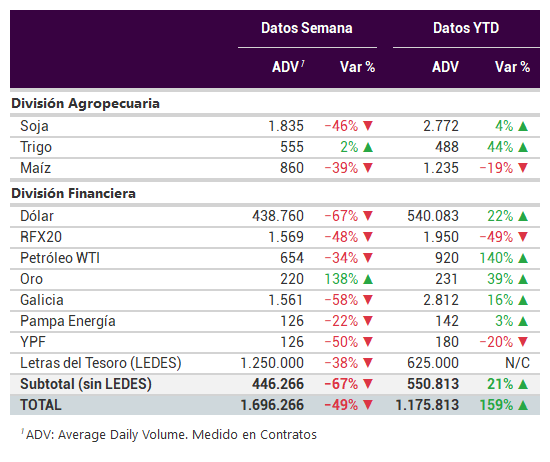

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en la semana alcanzó 1.696.266 contratos, un 49% inferior respecto al promedio de la semana anterior (67% menor sin considerar las Letras del Tesoro), en tanto que el ADV del año presenta un aumento del 159% respecto al mismo período del año pasado y un incremento del 21% si no se tiene en cuenta la operatoria de las Letras del Tesoro.

En el siguiente cuadro se puede apreciar el ADV semanal, una comparación con la semana anterior y los acumulados anuales:

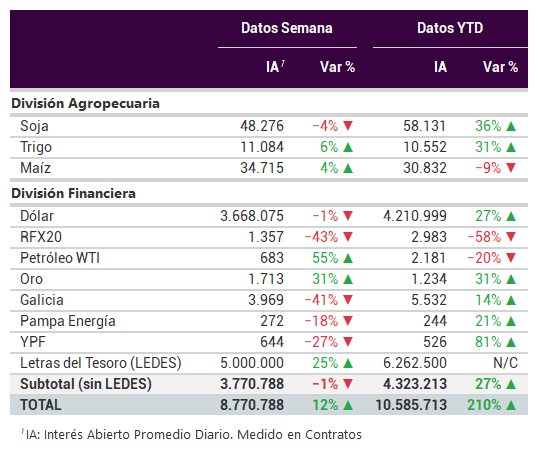

El Interés Abierto (IA) -contratos pendientes de cancelación- promedio de la semana se ubicó en 8.770.788 contratos, un 12% superior a la semana pasada. Por su parte, el IA promedio del año es un 210% superior al del mismo período del año anterior contando la operatoria de Letras del Tesoro y un 27% mayor sin tenerlas en consideración.

2. Futuros de Dólar

En la semana, el INDEC publicó el Índice de Producción Industrial Manufacturero (IPIM) de marzo, el cual registró una disminución del 1,9% respecto a febrero en la medición desestacionalizada y una suba del 3,6% respecto al mismo mes de 2021.

En el mercado de cambios mayorista, la cotización del dólar norteamericano (rueda CAM1 del MAE) aumentó 0,9%, cerrando en $116,30 por dólar (vs. $115,31 al cierre de la semana anterior), suba que estuvo acompañada por una disminución del 3% en el nivel de operaciones spot (ADV de US$ 181,8 millones).

Por su parte, la brecha entre la cotización del Dólar MEP y el dólar mayorista disminuyó 64 puntos básicos hasta 78,8% el último día hábil de la semana. En tanto que la brecha medida contra el dólar CCL con AL30 ($199,12) finalizó la semana 482 puntos básicos por debajo del cierre de la semana anterior hasta 71,2%, mientras que la brecha contra el dólar CCL medido a través del Índice CCL MtR ($208,13) finalizó la semana 95 puntos básicos por encima del cierre de la semana anterior hasta 79%.

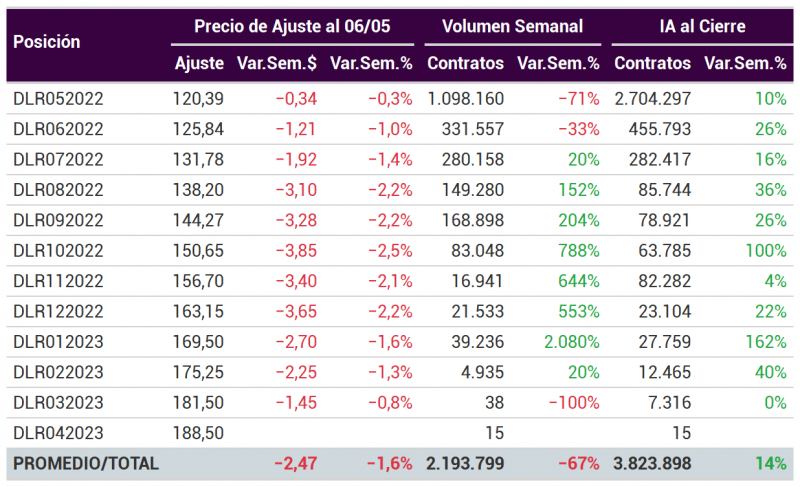

A su vez, el volumen promedio operado en el mercado de futuros y opciones de dólar disminuyó un 67% vs. la semana anterior alcanzando un ADV de 438.760 contratos. En cuanto a las cotizaciones de los futuros de dólar, en promedio disminuyeron un 1,6% con respecto al cierre de la semana anterior:

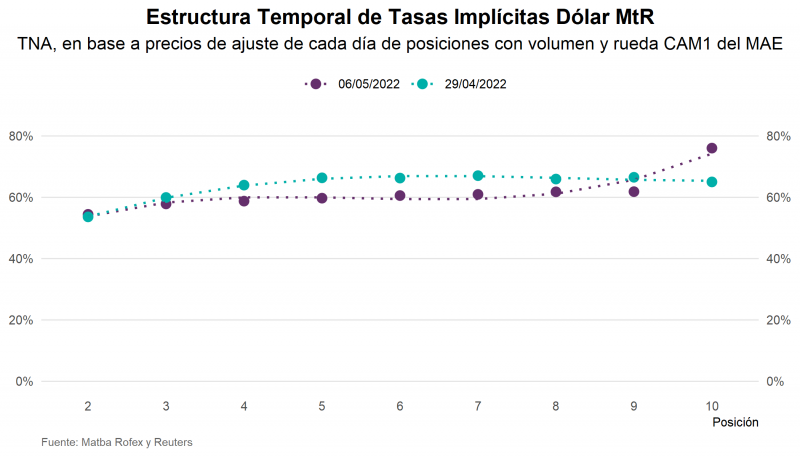

Al finalizar la semana, las tasas implícitas de dólar cayeron 253 puntos básicos, promediando 61,32% para las posiciones que se muestran a continuación:

3. Futuros y Opciones de Renta Variable

Índices Accionarios

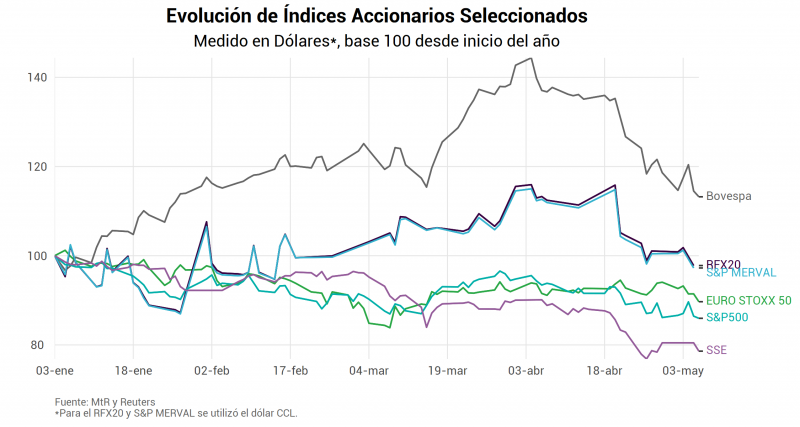

En la semana, la Reserva Federal de los Estados Unidos incrementó en 50 puntos básicos el rango de la tasa de «fed-funds» hasta ubicarse en 0,75% – 1%, convirtiéndose en el segundo incremento consecutivo del año y en el mayor aumento en los costos de endeudamiento desde el año 2000. Por otro lado, la tasa de desempleo de Estados Unidos se mantuvo en el nivel del 3,6% en abril, permaneciendo como la menor tasa desde febrero de 2020. Por otra parte, la tasa de desempleo de la Zona Euro cayó al 6,8% en marzo luego de ser del 6,9% en febrero.

En términos de cotizaciones, los principales índices de referencia medidos en dólares cerraron a la baja: el S&P500 -0,2%, el Euro Stoxx 50 -4,7%, el SSE Composite Index -2,3% y el Bovespa -4,6%. En el plano local, el índice RFX20 cayó en la semana 1,8% en pesos, en tanto que medido en dólares (CCL) cerró la semana -0,9%.

El siguiente gráfico muestra la performance de los principales índices accionarios mundiales en relación al índice RFX20:

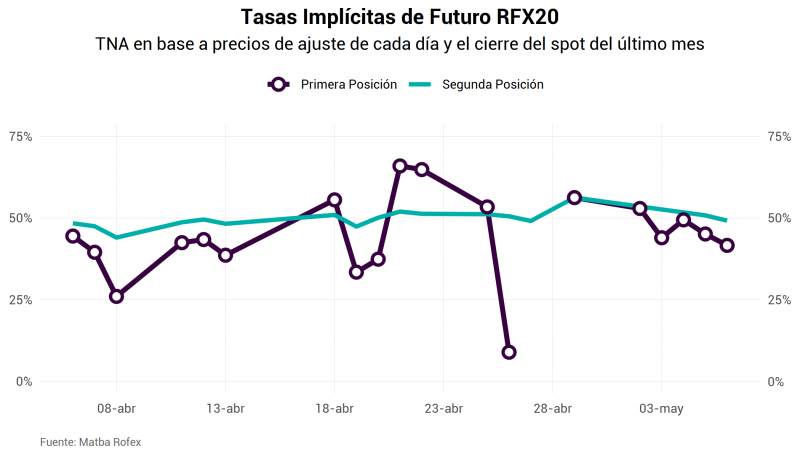

Por su parte, las tasas implícitas de la primera y segunda posición del Índice RFX20 finalizaron la semana en 41,6% y 49,2% respectivamente (vs. 56,2% al cierre de la semana anterior).

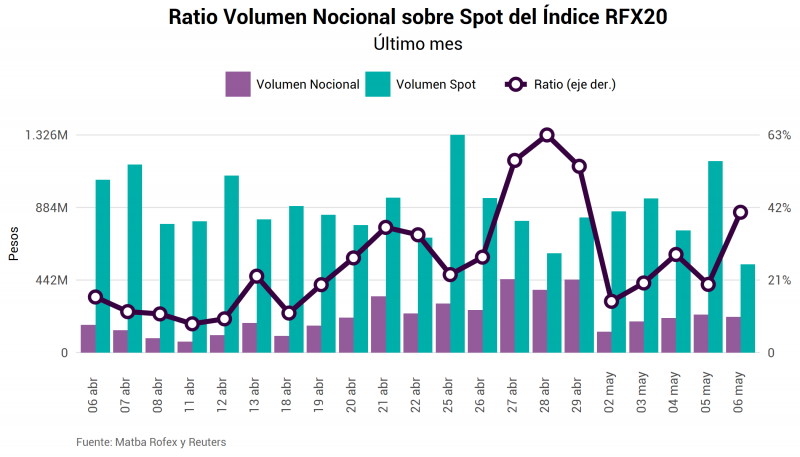

En términos nocionales, en la semana el volumen negociado alcanzó un promedio diario de $196 millones (-47% semanal), equivalentes al 23% de la negociación spot.

Acciones Individuales

En promedio, la operatoria en los futuros sobre la acción de Grupo Financiero Galicia (GGAL), alcanzó 1.561 contratos por día, un 58% inferior a la semana anterior, mientras que el ADV del año aumentó un 16% respecto al año pasado en la comparación interanual. El interés abierto promedio fue de 3.969 contratos, mostrando una caída del 41% respecto a la semana anterior. En términos nocionales, la operatoria en la plaza local (spot + futuro), alcanzó un 53% del volumen del ADR (vs. 49% la semana anterior). En tanto que la operatoria del futuro representó en promedio un 16% de las negociaciones del spot (vs. 39% la semana anterior).

Por su parte, los futuros de Pampa Energía alcanzaron un volumen promedio de 126 contratos (-22% semanal) y un interés abierto promedio de 272 contratos (-18%). Mientras que el volumen promedio de los futuros de YPF disminuyó un 50% hasta los 126 contratos, con un interés abierto promedio de 644 contratos (-27%).

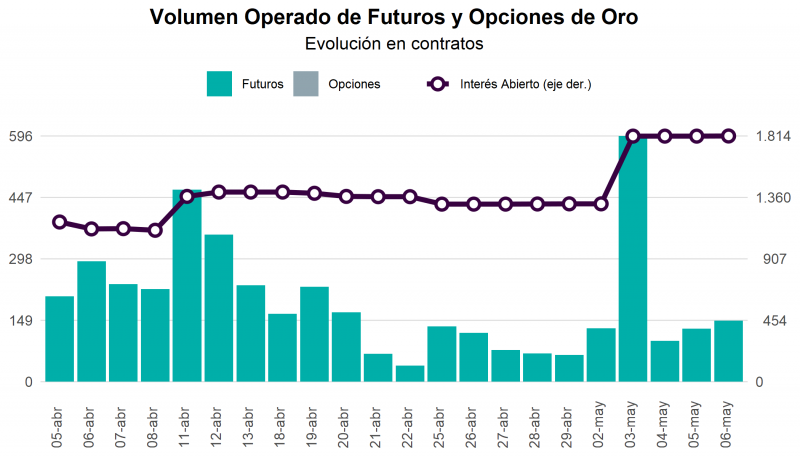

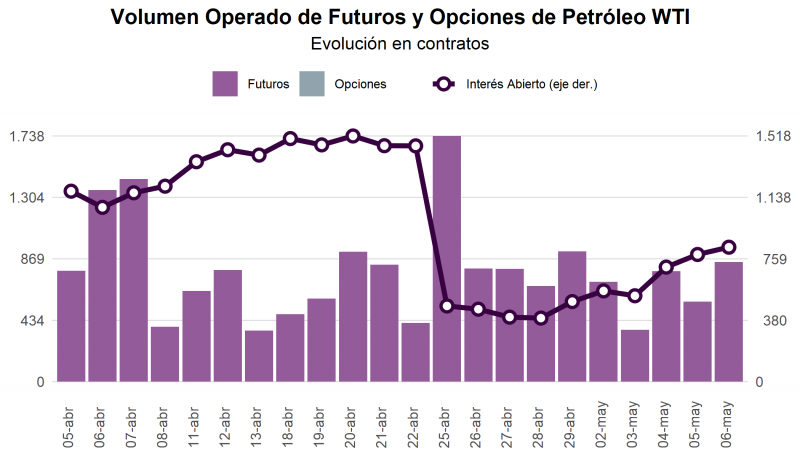

4. Futuros de Oro y Petróleo

En la semana, la operatoria de derivados de Oro mostró un volumen promedio diario de 220 contratos (+138% con respecto a la semana anterior), en tanto que la operatoria de Petróleo WTI disminuyó un 34% con respecto a la semana anterior promediando 654 contratos por día.

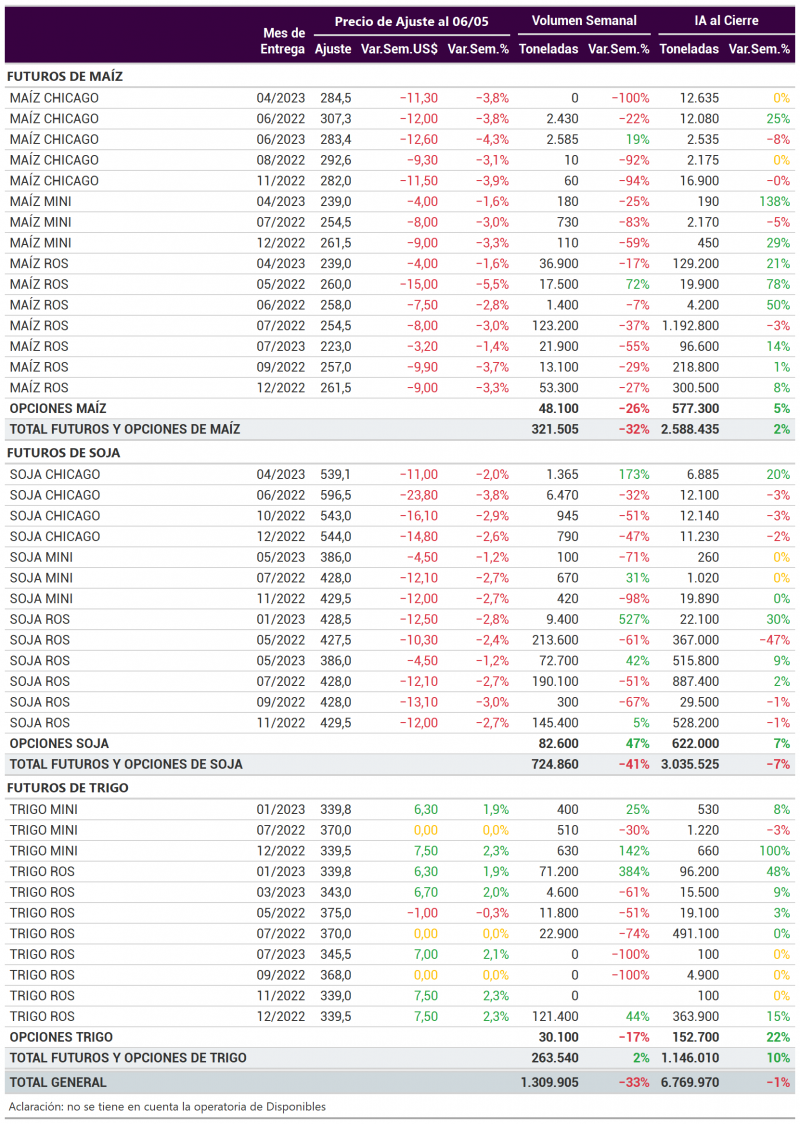

5. Futuros y Opciones Agropecuarias

En la semana, el volumen de futuros y opciones de todos los productos agrícolas alcanzó 1.309.905 toneladas, un 33% inferior a la semana anterior. Además, el interés abierto al cierre de la semana se ubicó en 6.769.970 toneladas (un 1% inferior a la semana anterior). En la siguiente tabla se puede observar el precio de ajuste al cierre de la semana, el volumen semanal y el interés abierto al cierre de la semana para todas las posiciones abiertas de futuros y opciones de Maíz, Soja y Trigo: