1. Resumen de Operatoria de Futuros y Opciones

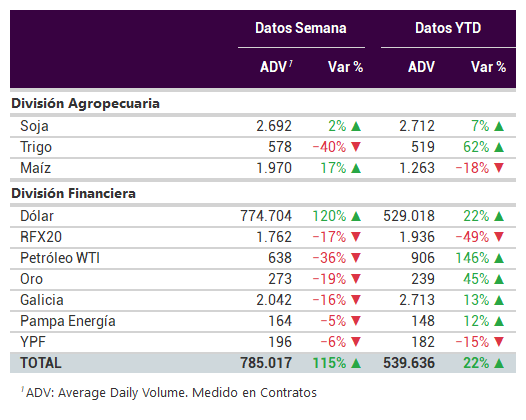

El volumen promedio diario (ADV) de los futuros y opciones (FyO) negociados en la semana alcanzó 785.017 contratos, un 115% superior respecto al promedio de la semana anterior, en tanto que el ADV del año presenta un aumento del 22% respecto al mismo período del año pasado.

En el siguiente cuadro se puede apreciar el ADV semanal, una comparación con la semana anterior y los acumulados anuales:

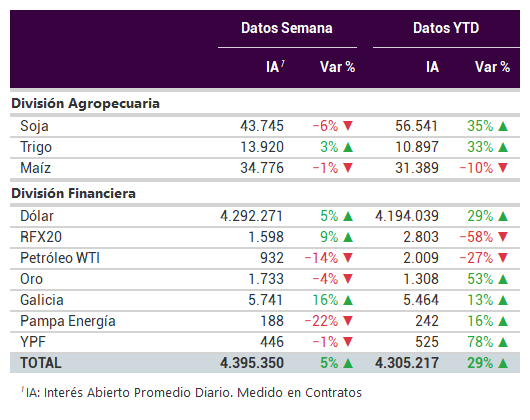

El Interés Abierto (IA) -contratos pendientes de cancelación- promedio de la semana se ubicó en 4.395.350 contratos, un 5% superior a la semana pasada. Por su parte, el IA promedio del año es un 29% superior al del mismo período del año anterior.

2. Futuros de Dólar

En la semana, en el marco de la licitación de letras del Tesoro, el gobierno adjudicó en la segunda licitación de mayo $156 mil millones mediante 7 instrumentos, entre los que se encuentran LELITES, LEPASE, LEDES, LECER, BADLAR y BONCER.

En el mercado de cambios mayorista, la cotización del dólar norteamericano (rueda CAM1 del MAE) aumentó 1%, cerrando en $119,55 por dólar (vs. $118,48 al cierre de la semana anterior), suba que estuvo acompañada por un incremento del 1% en el nivel de operaciones spot (ADV de US$ 252,3 millones).

Por su parte, la brecha entre la cotización del Dólar MEP y el dólar mayorista disminuyó 25 puntos básicos hasta 76,2% el último día hábil de la semana. En tanto que la brecha medida contra el dólar CCL con AL30 ($210,82) finalizó la semana 73 puntos básicos por encima del cierre de la semana anterior hasta 76,3%, mientras que la brecha contra el dólar CCL medido a través del Índice CCL MtR ($212,54) finalizó la semana 24 puntos básicos por encima del cierre de la semana anterior hasta 77,8%.

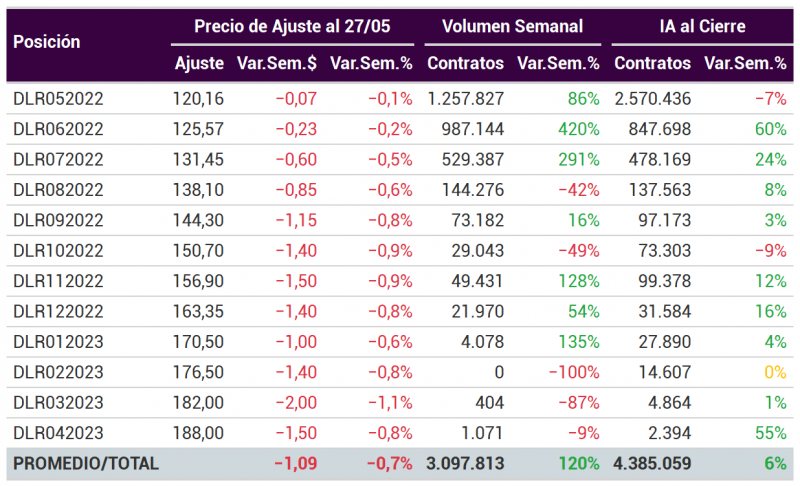

A su vez, el volumen promedio operado en el mercado de futuros y opciones de dólar aumentó un 120% vs. la semana anterior alcanzando un ADV de 774.704 contratos. En cuanto a las cotizaciones de los futuros de dólar, en promedio disminuyeron un 0,7% con respecto al cierre de la semana anterior:

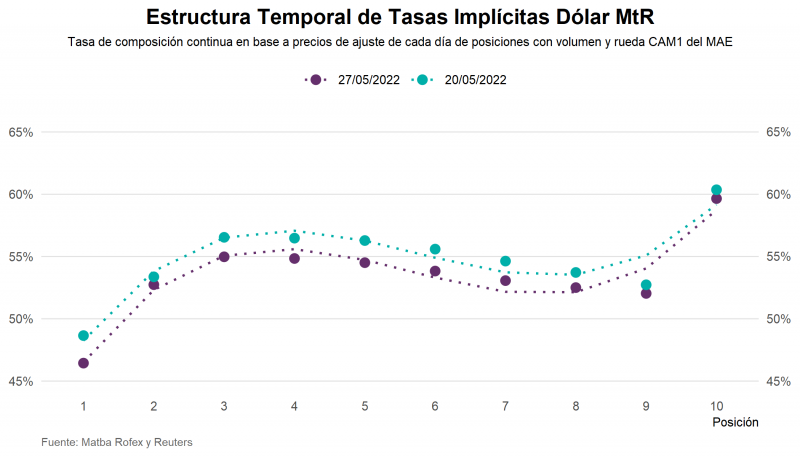

Al finalizar la semana, las tasas implícitas de dólar cayeron 138 puntos básicos, promediando 53,46% para las posiciones que se muestran a continuación:

3. Futuros y Opciones de Renta Variable

Índices Accionarios

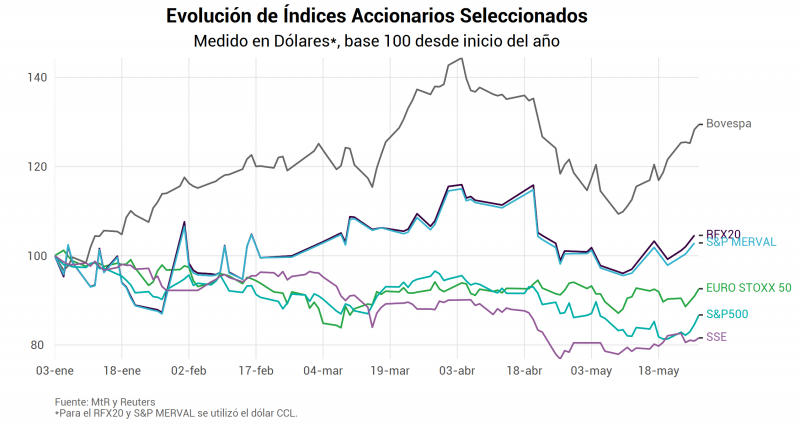

En la semana, se conoció que la economía estadounidense se contrajo un 1,5% anualizado en los primeros 3 meses del corriente año. En términos de cotizaciones, los principales índices de referencia medidos en dólares cerraron mayormente al alza: el S&P500 +6,6%, el Euro Stoxx 50 +2,5%, el SSE Composite Index -0,6% y el Bovespa +6,4%. En el plano local, el índice RFX20 aumentó en la semana 6,4% en pesos, en tanto que medido en dólares (CCL) cerró la semana +5,2%.

El siguiente gráfico muestra la performance de los principales índices accionarios mundiales en relación al índice RFX20:

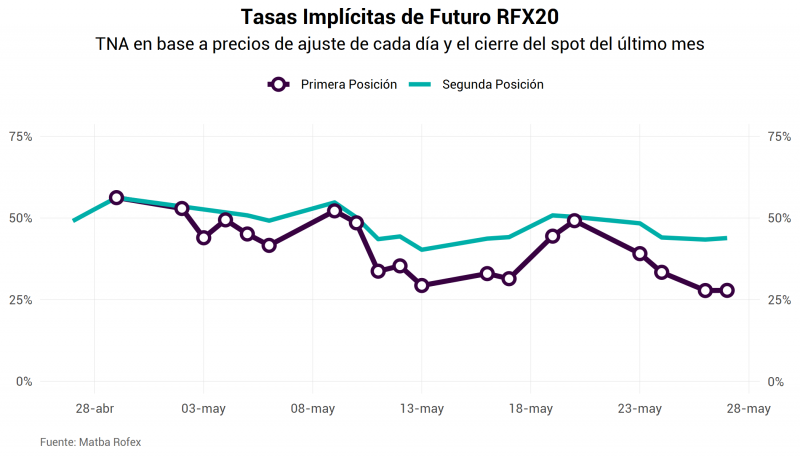

Por su parte, las tasas implícitas de la primera y segunda posición del Índice RFX20 finalizaron la semana en 27,8% y 43,8% respectivamente (vs. 49,1% la primera y 50,3% la segunda al cierre de la semana anterior).

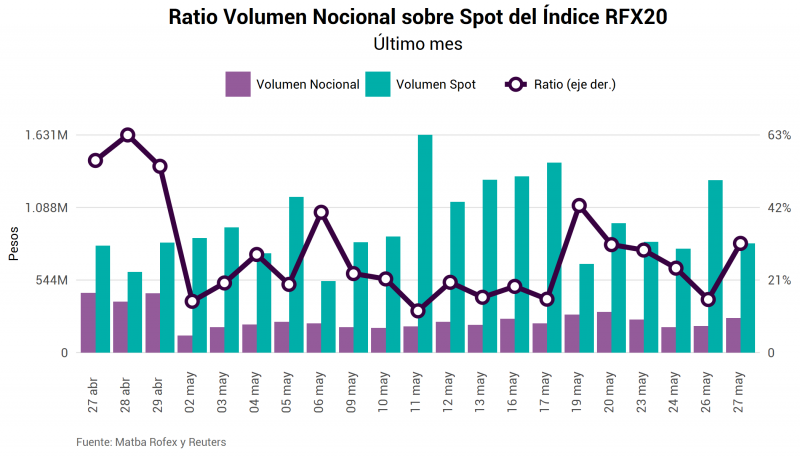

En términos nocionales, en la semana el volumen negociado alcanzó un promedio diario de $224 millones (-15% semanal), equivalentes al 24% de la negociación spot.

Acciones Individuales

En promedio, la operatoria en los futuros sobre la acción de Grupo Financiero Galicia (GGAL), alcanzó 2.042 contratos por día, un 16% inferior a la semana anterior, mientras que el ADV del año aumentó un 13% respecto al año pasado en la comparación interanual. El interés abierto promedio fue de 5.741 contratos, mostrando un aumento del 16% respecto a la semana anterior. En términos nocionales, la operatoria en la plaza local (spot + futuro), alcanzó un 73% del volumen del ADR (vs. 55% la semana anterior). En tanto que la operatoria del futuro representó en promedio un 16% de las negociaciones del spot (similar a la semana anterior).

Por su parte, los futuros de Pampa Energía alcanzaron un volumen promedio de 164 contratos (-5% semanal) y un interés abierto promedio de 188 contratos (-22%). Mientras que el volumen promedio de los futuros de YPF disminuyó un 6% hasta los 196 contratos, con un interés abierto promedio de 446 contratos (-1%).

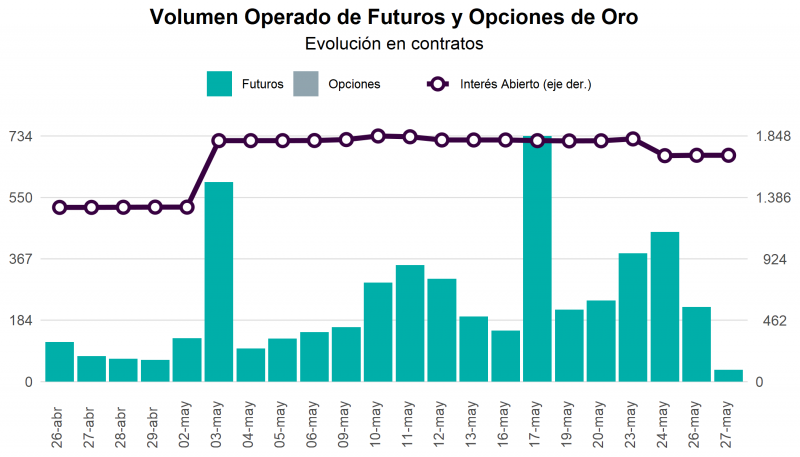

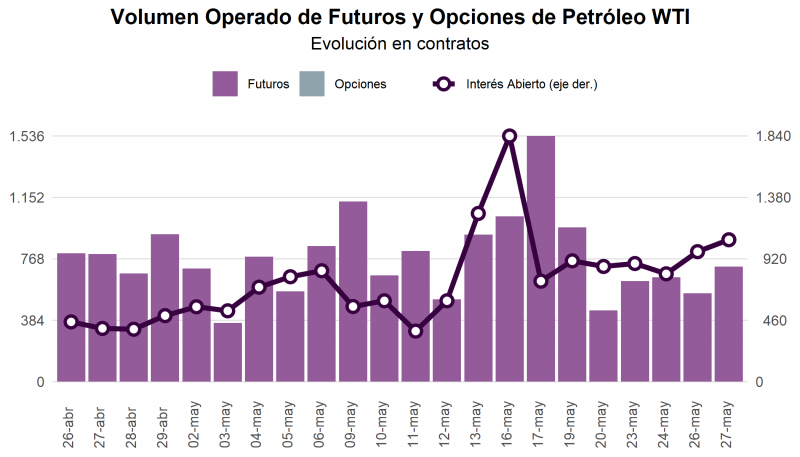

4. Futuros de Oro y Petróleo

En la semana, la operatoria de derivados de Oro mostró un volumen promedio diario de 273 contratos (-19% con respecto a la semana anterior), en tanto que la operatoria de Petróleo WTI disminuyó un 36% con respecto a la semana anterior promediando 638 contratos por día.

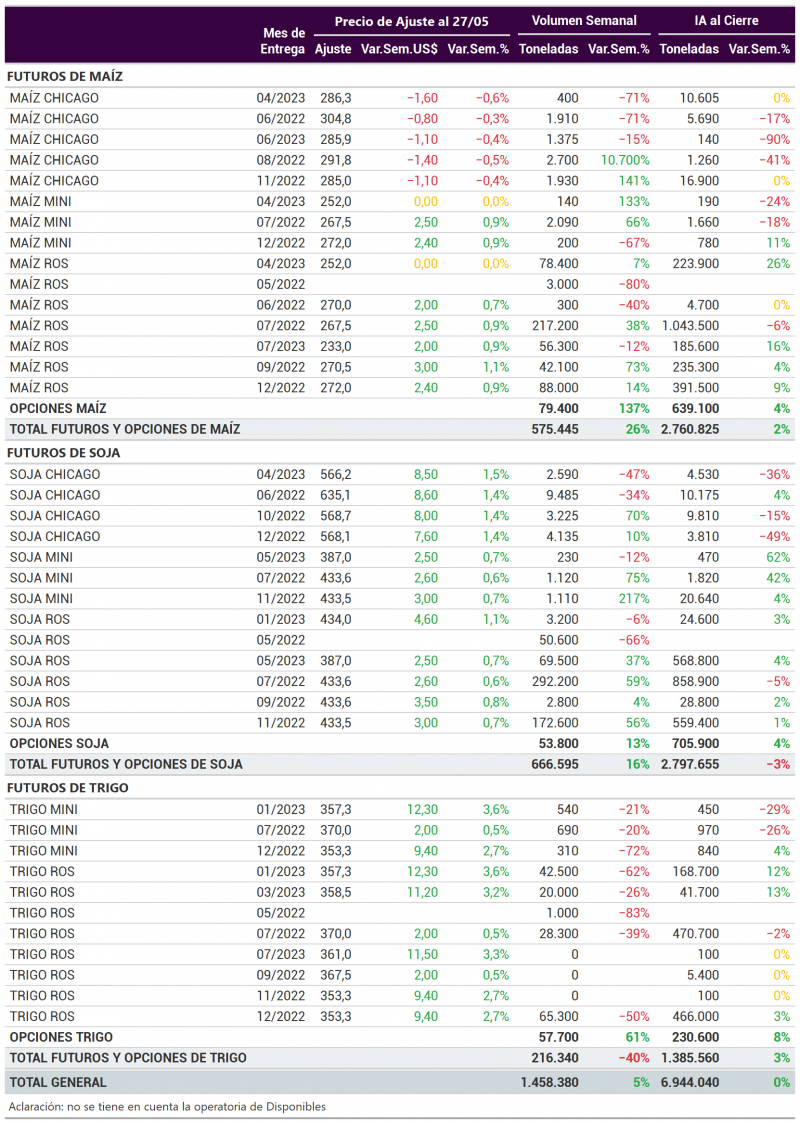

5. Futuros y Opciones Agropecuarias

En la semana, el volumen de futuros y opciones de todos los productos agrícolas alcanzó 1.458.380 toneladas, un 5% superior a la semana anterior. Además, el interés abierto al cierre de la semana se ubicó en 6.944.040 toneladas (similar a la semana anterior). En la siguiente tabla se puede observar el precio de ajuste al cierre de la semana, el volumen semanal y el interés abierto al cierre de la semana para todas las posiciones abiertas de futuros y opciones de Maíz, Soja y Trigo: