Resumen semanal

Concluyó una semana muy activa en el mercado disponible de la Bolsa de Comercio de Rosario. La rueda contó con muy buen ritmo de negocios y ofertas de compras que lograron superar las registradas la semana anterior.

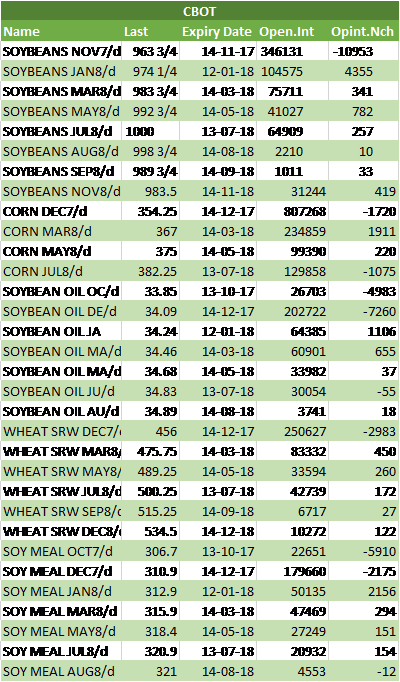

Los futuros de soja de Chicago ajustan el día en alza producto de la fortaleza en la exportación de EE.UU., sumándose compras técnicas que hicieron saltar la cotización de la oleaginosa en casi 5 usd/t. el día viernes. Los fundamentos técnicos no estuvieron afuera de la operatoria en el día de hoy. El mínimo de la sesión y la apertura se situaron por encima de la resistencia técnica de 356 usd/t. Luego de conocidos los datos de exportación en el día de hoy, la operatoria resultó marcadamente alcista rompiendo con la media móvil de 200 días, y la resistencia de 361,55 (50 % del máximo alcanzado en julio).

La soja trepó un 1,6% a 361,66 usd/t. en la semana en el mercado de referencia, su mayor valor en casi dos meses. En tanto, el maíz cedió un 0,3% a u$s 139,17 y el trigo cerró con una leve alza a u$s 165,17.

El viernes, la soja ganó un 1,4%, el maíz subió un 0,9% y el trigo bajó un 0,7%. Los futuros de soja tocaron el viernes su máximo en seis semanas en el mercado de Chicago, impulsados por una mayor demanda para exportación e incertidumbres sobre el clima en América del Sur. Varios analistas de mercado sostienen que tiene que empezar a pesar sobre los precios el avance de la cosecha de EE.UU.

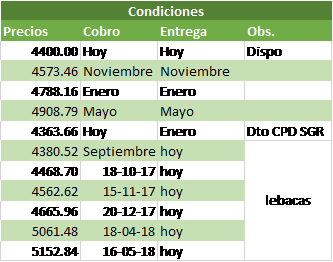

El dólar esta semana terminó en 1:17.21 usd/ars. contra 16.875usd/ars. el viernes pasado. El precio de la soja estuvo entre 4.350 y 4.400 ars/t. y al fin de la semana se pagó 4.430 ars/t. en reserva y como precio máximo se llegó a pagar hasta 4.450 ars/t. en reserva y por lote puntual. También se pagó hasta 4.500 ars/t. con entrega octubre con pago el 31 de ese mes. El viernes hubo muy buen nivel de ventas por parte de los productores. Según información del Sio-Granos se proyectaron 390.000 toneladas.

En la semana, la relación entre el peso y el dólar pasó de 16,875 a 17,210 según el tipo de cambio comprador del Banco Nación. Esa devaluación de la moneda argentina, de casi el 2%, mejoró la capacidad de pago de los compradores.

La soja tuvo saldo positivo en la semana condicionado por la demanda y la falta de lluvias en el norte de Brasil. La demanda se mantuvo muy activa y durante la semana el sistema de alertas del USDA registró ventas por más de 525.000 a China y se informó la venta más importante desde 1977 por 1.08 millones de toneladas a destino desconocido y se ubica en el número 8 del ránking de los anuncios más importantes del USDA.

A partir del 4 de octubre comienzan los festivales de mediados de otoño en China y los mercados estarán cerrados por una semana.

Los márgenes de molienda para la industria lo estimamos en 15 usd/t. para septiembre y 16 usd/t. para octubre. El dólar operó con bajas de 0.34% luego que la FED postergara aumentos de su tasa en la reunión del miércoles pasado y el crudo operó el viernes en terreno positivo ligeramente por encima de 50 usd/barril.

El viernes 29 de septiembre el USDA publica sus informes trimestrales de stocks y un resumen de granos

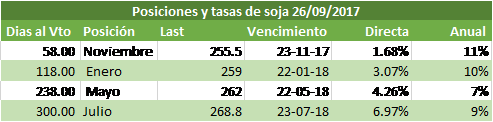

Por la soja nueva se viene negociando a niveles de 262 usd/t. y se llegó a pagar 265 usd/t. con entrega abril y mayo y por la soja 2017/2018 con entrega julio se pagó hasta 267 usd/t. También se negoció en niveles de 5.250 ars/t. con entrega mayo y pago fin de mes y 5.500 ars/t. con entrega julio y pago fin de mes. Con estos precios se disparó el farmer selling de soja nueva y se estimó un muy buen nivel de ventas. El próximo target price de los vendedores está a niveles de 270 usd/t. pero recomendamos empezar a poner un piso de precio a niveles de 265 usd/t. y empezar a promediar a la suba.

En el Mercado a Término de Buenos Aires (Matba), las posiciones noviembre y mayo de la soja subieron ayer 2 y 2.50 usd/t., mientras que sus ajustes fueron de 259,30 y de 265 usd/t. En el balance semanal, estos contratos lograron mejoras del 0,70 y del 1,69%, frente a los valores vigentes el viernes anterior, de 257,50 y de 260,60 usd/t.

AgRural relevó el avance de la siembra de soja 2017/2018 sobre el 0,3% de los 34.5 millones de hectáreas proyectados. En 2016, la firma inició su relevamiento de siembras el 29 de septiembre, con un progreso sobre el 5% de la superficie.

En la región centro norte de la provincia de Santa Fe, ya finalizó la siembra del trigo con la implantación de 309.000 hectáreas; se ha sembrado el 90% del girasol: 107.100 hectáreas y el 60% de la intención del maíz de primera: 47.100 hectáreas, según lo consignado por el informe semanal del Sistema de estimaciones Agrícolas (SEA), que difunden la Bolsa de Comercio de Santa Fe y el Ministerio de la Producción.

Las ventas de exportación de EE.UU. informadas por el USDA en 2.3 millones de toneladas de soja semillas oleaginosas la semana pasada contra 1.62 millones de toneladas semana anterior – muy por encima de las expectativas del mercado y la cifra más fuerte en casi un año.

Según datos de Agroindustria al 13 de septiembre, las ventas de soja 2016/2017 alcanzan a un 61.37% contra 63.1% un año atrás con un acumulado de 35.2 millones de toneladas de ventas con un farmer selling a precio de 27.8 millones de toneladas, un 48.47% contra 53.02% un año atrás.

Para la campaña nueva de soja 2017/2018 según datos de Agroindustria al 13 de septiembre, las ventas alcanzan a un 5.14% contra 3.17% una año atrás, con un acumulado de 2.9 millones de toneladas de ventas con un farmer selling a precio de 1.1 millones de toneladas, un 1.97% contra 1.19% el año pasado.

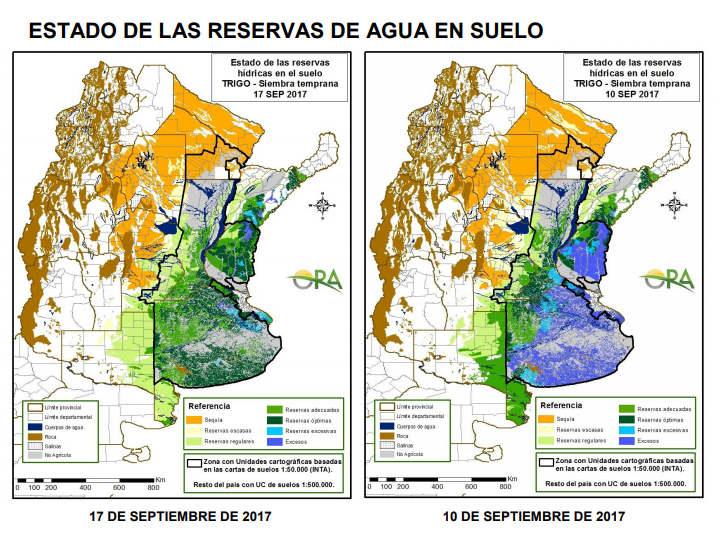

A los operadores les está preocupando el clima en Brasil y las faltas de lluvia para continuar con la siembra: Mato Grosso y Goias inician la siembra de soja con los niveles de humedad del suelo 10% por debajo de lo normal y los pronósticos no dan precipitaciones de consideración hasta mediados de octubre. El tiempo seco este mes podría retrasar el inicio de la siembra de soja en importantes áreas productoras de Brasil.

Debido a que las aguas del Océano Pacífico están más frías que de costumbre, aunque no lo suficiente como para confirmar el fenómeno de La Niña, existe una tendencia a que las lluvias en las principales regiones de cereales empiecen más tarde que en la última temporada.

El 12 de septiembre, el USDA elevó su proyección de las exportaciones brasileñas de soja (Feb-Ene) de 1.8 millones de toneladas a un récord de 65.0 millones de toneladas. Para la semana entre el 9 de septiembre y el 15 de septiembre, Brasil exportó 515.000 toneladas de soja. Eso está por debajo de los 688.000 toneladas la semana anterior, pero muy por encima de los 314.000 toneladas del año pasado. Los compromisos de exportación de soja de Brasil (embarques hasta la fecha, embarcaciones de carga o espera y embarcaciones a llegar) se estimaron en 61.14 millones de toneladas, 716.000 toneladas más que hace una semana. Este es un récord para esta fecha y 10.77 millones de toneladas más que hace un año.

El lunes pasado se publicó el estado de los cultivos y el USDA mantuvo para el maíz la condición sin cambios, B+E en 61% contra 74% el año pasado. Se lleva cosechado el 7% contra 9% del año pasado y debajo del 11% promedio de los últimos 5 años. Por el lado de la soja el USDA bajó 1 punto la condición de B+E a 59% contra 73% el año pasado. Se estimó que se lleva cosechado el 4% contra 5% promedio de los últimos 5 años. Ahora, el trigo de primavera se dio por terminada la cosecha. El trigo de invierno la siembra de la nueva campaña alcanzó el 13% contra 15% promedio de los últimos 5 años.

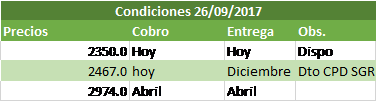

Por el lado del maíz se negoció entre 2.350 ars/t. con descarga. Durante la semana se llegó a pagar hasta 2.400 con entrega octubre y con pago. También se pagó hasta 2.500 ars/t. con entrega diciembre con pago adelantado.

El maíz de la próxima cosecha, con entrega marzo valió 2.550 ars/t. con pago y se estimaron negociadas unas 30.000 toneladas en el recinto de operaciones de la Bolsa de Comercio de Rosario. Con entrega marzo valió 150 usd/t. y con entrega abril valió 142 usd/t. y no descartamos que pudieran llegar a pagar 145 usd/t. con oferta puntual. Ahora con entrega junio y con entrega agosto valió en reserva hasta 145 usd/t. y la oferta está pidiendo hasta 146 usd/t.

Bolsa de Cereales de Buenos Aires dio por finalizada la cosecha de maíz con un área proyectada en 4.86 millones de hectáreas con una producción acumulada en 39.0 millones de toneladas para el ciclo 2016/17. La cosecha registró un progreso intersemanal de 1,9 %, representada principalmente por cuadros tardíos y de segunda ocupación. El rinde medio nacional se ubicó en 80.2 qq/ha y el mayor rinde promedio zonal fue el relevado en la zona Núcleo Sur (98.1 qq/ha).

Por otro lado la siembra de lotes tempranos continúa a buen ritmo en el centro del área agrícola nacional, llegando a la fecha al 12% del área estimada para estos planteos en la nueva campaña 2017/18

Por su parte, la Bolsa de Comercio de Rosario informó la semana pasada que recién ahora pudo tomar fuerza la siembra maicera en la región núcleo y se avanzó sobre el 40% del área destinada al maíz. El mayor avance de las sembradoras se dio en el centro sur de Santa Fe y el oeste de Córdoba. Allí, el avance a principios de esta semana había alcanzado el 70% del área. En el norte de Buenos aires, la implantación se desarrolla mucho más lenta. Solo se sembró el 15%. Se avanza solo sobre los lotes más altos.

Según datos de Agroindustria al 13 de septiembre, las ventas de maíz 2016/2017 alcanzan a un 61.5% contra 63.74% una año atrás, con un acumulado de 23.9 millones de toneladas de ventas con un farmer selling a precio de 21.2 millones de toneladas, un 54.55% contra 61.04% el año pasado.

Las DJVE en la semana alcanzaron 828.000 toneladas y el acumulado alcanza 19.0 millones de toneladas. Como es el caso del trigo, del total de DJVE existen 4.9 millones de toneladas que son opción 360 días, es decir, pueden llegar a embarcarse como 2017/18, y del 2017/18 propiamente se anotaron 80.000 toneladas. El line-up de buques a la carga están por arriba del 1.0 millón de toneladas para los próximos 10 días.

El USDA proyectó la semana pasada un rendimiento de maíz estadounidense de 106.64 qq/ha para la ‘17/18, arrojando stocks finales para la campaña en un poco más de 59.0 millones de toneladas. Según varios analistas de EE.UU., este factor es el que genera una fuerte presión sobre los precios. Inclusive si el número de rendimiento se corrige un poco hacia abajo en el maíz, todavía se estaría teniendo stocks finales por encima de las 50.0 millones de toneladas.

Los agricultores franceses habían cosechado el 2% de la cosecha de maíz de este año el 18 de septiembre, comparado con el 1% en el mismo momento del año pasado, según FranceAgriMer. Las condiciones de cultivo mejoraron ligeramente la semana pasada, con un 80% de maíz grano clasificado bueno o excelente frente al 79% de la semana anterior, dijo FranceAgriMer en un informe de cultivo.

Por el girasol disponible en el recinto de la Bolsa de Comercio de Rosario los precios se ubicaron en 330 usd/t. y esta semana se ofreció pagar 300 usd/t. por el girasol nuevo con entrega en diciembre y se dispararon los negocios.

Las buenas condiciones climáticas permitieron continuar con el proceso de siembra de girasol en el centro-norte de la provincia de Santa Fe, el cual llegó a un grado de avance del orden del 90 %, representando, aproximadamente, 107.100 hectáreas de la superficie total bajo una intención de siembra de 119.000 ha para el ciclo campaña 2017/2018. En los departamentos girasoleros la siembra ha finalizado, lo que resta sembrarse en los departamentos del centro y sur del área, donde desde la campaña pasada se ha sembrado con variados resultados como consecuencia de los excesos hídricos en el momento de la cosecha.

Esta semana en el mercado local se conocieron negocios de trigo se negoció en 2.800 ars/t. con descarga y hasta 2.900 ars/t. con calidad y se pagó 165 usd/t. con entrega en diciembre y enero. Con entrega en marzo se pagó hasta 170 usd/t. Es importante que destaquemos que por trigo con calidad se está pagando entre 2.800 y 2.900 ars/t. dependiendo de la oferta y el momento.

Con entrega diciembre el trigo se negoció a 165 usd/t. y con entrega 15/12 al 15/01 también se pagó el mismo precio. Por el trigo marzo se pagó durante la semana 170 usd/t.

El contrato de referencia de Chicago con entrega diciembre enfrenta una resistencia en el nivel de los 166 usd/t. esta semana debido a la holgada oferta mundial, incluyendo una cosecha récord de Rusia. Según fuentes del mercado de Chicago, las lluvias excesivas en la Argentina que amenazan las perspectivas de rendimiento y la sequía que atraviesa Australia generan un piso en el mercado del cereal.

Las exportaciones de trigo blando de la Unión Europea en la temporada 2017/18 que comenzó el 1 de julio habían alcanzado los 3.7 millones de toneladas el 19 de septiembre, un 42 % menos que las 6.3 millones de toneladas exportadas por la misma temporada la pasada temporada. En la última semana de informes, la UE exportó 239.000 toneladas de trigo blando, sobre el total acumulado revisado de 3.4 millones de toneladas al final de la semana anterior.

Según datos de Agroindustria al 13 de septiembre, las ventas de trigo 2016/2017 alcanzan a un 98.57% contra 89.93% una año atrás, con un acumulado de 16.1 millones de toneladas de ventas con un farmer selling a precio de 15.6 millones de toneladas, un 95.1% contra 88.04% el año pasado.

Para la campaña 2017/2018 según datos de Agroindustria en trigo se llevan vendidos 3.3 millones de toneladas y un farmer selling en 2.92 millones de toneladas, un 16.70% contra 5.91% el año.

Las DJVE de trigo acumulan 11.0 millones de toneladas en su totalidad y hay anotados en ese total un volumen de 1.4 millones de toneladas a 360 días. Del 2017/18 se registraron DJVE por un total de 520.000 toneladas. Para el caso de la harina de trigo 2016/17 las DJVE acumulan 532.000 toneladas, 16.000 toneladas más que la semana anterior. El line-up de buques se encuentra en 236.000 toneladas.

El Panorama Agrícola Semana de la Bolsa de Cereales de Buenos Aires el jueves pasado estimó que el 33 % de las 5.350.000 hectáreas incorporadas durante el ciclo 2017/18 aún presenta una condición de humedad excesiva, que si bien registró una mejora en los últimos días, continúa afectando el normal crecimiento y desarrollo del cereal. Sin embargo, el 45 % del área nacional presenta un estado hídrico entre óptimo y adecuado, concentrado principalmente sobre las regiones del centro del país, donde la condición del cultivo es muy buena y se esperan rendimientos por encima del promedio zonal.

La Unión Europea (UE) oficializó la semana pasada la reducción de los derechos de importación que había impuesto hace cuatro años al biodiesel argentino, y que en la práctica implicaron un bloqueo total a ese producto. La decisión quedó en firme con la publicación del Reglamento de Ejecución 2017/1578, publicado por la Comisión Europea (CE) en el Diario Oficial del bloque regional. Los nuevos aranceles, que quedan entre 4,5% y 8,1% según la empresa exportadora (desde el 24,6% establecido en 2014), rigen desde hoy según el reglamento publicado con la firma por el presidente de la CE, Jean-Claude Juncker.

La liquidación de divisas por parte de las empresas exportadoras de cereales, oleaginosas y derivados repuntó con fuerza la semana pasada y se ubicó en los 509,1 millones de dólares.

La cifra representa un aumento del 65,6% con relación a los cinco días hábiles previos, y un ascenso del 8,4% respecto a igual período de 2016.

Según indicaron la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), entre el 11 y el 15 de septiembre, las compañías del sector liquidaron la suma de 509.111.177 millones de dólares.

Asimismo, puntualizaron que el monto liquidado desde comienzos de año hasta el 15 de septiembre ascendió a 16.772.377.440 millones de dólares, un 8,5% menos que en igual lapso de 2016.

De esta manera, el desembolso por parte de los exportadores volvió a subir, tras la fuerte baja de la semana pasada, lo cual confirma la tendencia oscilante que prevalece en lo que va del año, con 19 semanas en las que lo ingresado fue menor al año anterior, y con 18 en las que fue superior.

La liquidación de divisas cerró 2016 en u$s 23.910,39 millones, con lo que se constituyó en la tercera mejor de la historia, detrás de los u$s 24.143,75 millones de 2014 y los u$s 25.133,39 millones de 2011.

En un comunicado, CIARA-CEC recordaron que la liquidación de divisas está fundamentalmente relacionada con la compra de granos que luego serán exportados ya sea en su mismo estado o como productos procesados, después de una transformación industrial.

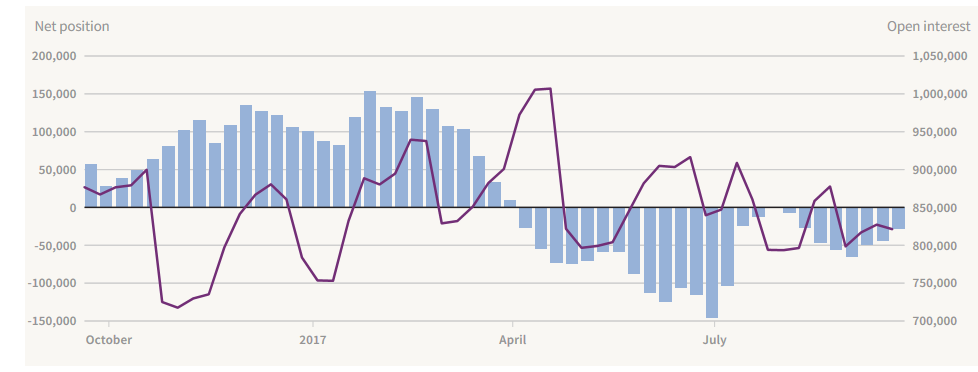

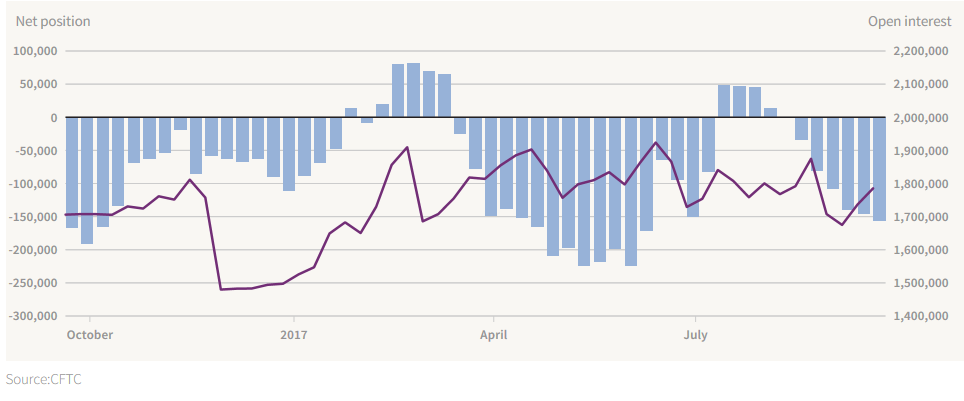

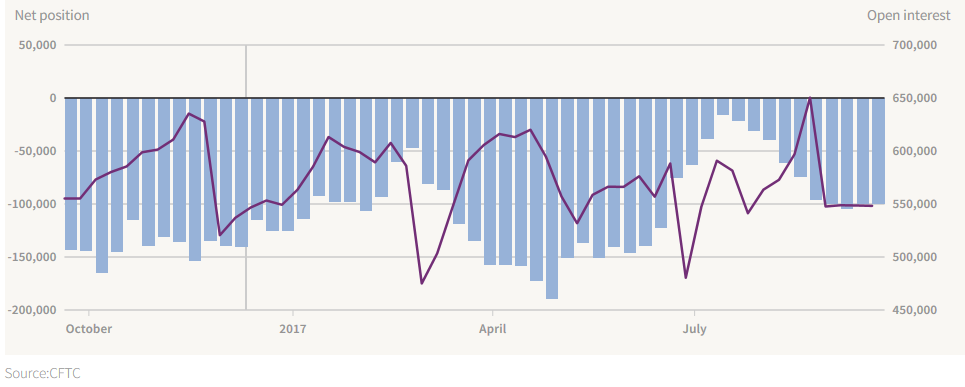

Los fondos no-comerciales en CBOT al 19 de septiembre en Soja su posición vendida se encuentra en -28.958 contratos contra -43.888 contratos semana anterior contra -49.846 contratos hace tres semanas atrás con una liquidación de contratos por 14.932. En el caso del Maíz, la posición vendida en -157.317 contratos contra -145.639 contratos la semana anterior contra -140.171 contratos hace tres semanas con una liquidación semanal en -11.679. En Trigo en el mercado de referencia en Chicago su posición vendida en -99.743 contratos contra -99.798 contratos la semana pasada contra -104.595 contratos hace tres semanas (56).

Recomendaciones comerciales soja y maíz

Soja

En las últimas semanas se comenzó a observar mayor participación del farmer americano en el mercado tanto de la soja como del maíz. Los fundamentals tanto de la soja como del maíz son bajistas aunque habría que prestarle atención a la sequía que se está desarrollando en el norte de Brasil. Por el lado de los fondos non comercial, En la soja se observa que durante la última semana redujeron las posiciones short pero sin una tendencia definida, y por el lado del maíz, se observa que se mantienen con una posición vendida alrededor de 150.000 contratos. Resumiendo, los Fundamentals para el cereal y la oleaginosa son bajistas fundamentalmente por la entrada de al mercado de la gran cosecha americana. Por el lado de los Technicals, Vemos en el grafico que la soja se enfrentó en valores de 987 Usd/bu a una importante resistencia que no pudo romper. Por Retroceso de Fibonacchi observamos que es posible una reversión de la tendencia del 50% a valores cercanos a 953 Usd/Bu.

Compra de Put Sintético: Recomendamos en tal sentido, compra de PUTs o en caso de que en el mercado no haya cotización armar posiciones con la compra de un CALL y la venta de futuros

Venta de CALL: Coherente con las expectativas de una caída de precio, recomendamos lanzar opciones CALL OTM, posición noviembre (recordemos que las posiciones más cortas tienen una caída más abrupta en la prima por el transcurso del tiempo y poco impacto de las variaciones del futuro al estar OTM). Podría apalancarse las ventas por encima de la posición comprada en spot. En este último caso debería cubrirse por delta si el precio rompe resistencia.

Roleo de posiciones PUT: Si se mantiene en cartera opciones PUT como cobertura, la suba de precio que abarata a las opciones PUT y las expectativas de corrección nos lleva a recomendar rolar la posición a Strike mayor (más ITM). Si bien hay poco en mercado de opciones ITM, recordemos que pueden armarse con call (Venta de PUT se arma con Venta de futuro y venta de CALL)

Maíz

Insistimos continuar cerrando posiciones a estos niveles de precios sigue Siendo nuestra recomendación, aprovechando tasas de alrededor del 30% para diciembre y 20% para abril.

Comentarios y sugerencias a mbcollatti@bigriver.com.ar o info@bigriver.com.ar