Si se baja el gasto público y se bajan los impuestos, el nivel de actividad va a ser el mismo

Lejos de significar un cambio en la política económica, el reemplazo del ministro de Hacienda con la consiguiente división del ministerio en Hacienda y Finanzas sigue el rumbo del camino anterior aunque, de acuerdo al discurso de Macri, Frigerio y el mismo Dujovne, habría intensiones de reducir el déficit fiscal y el gasto público.

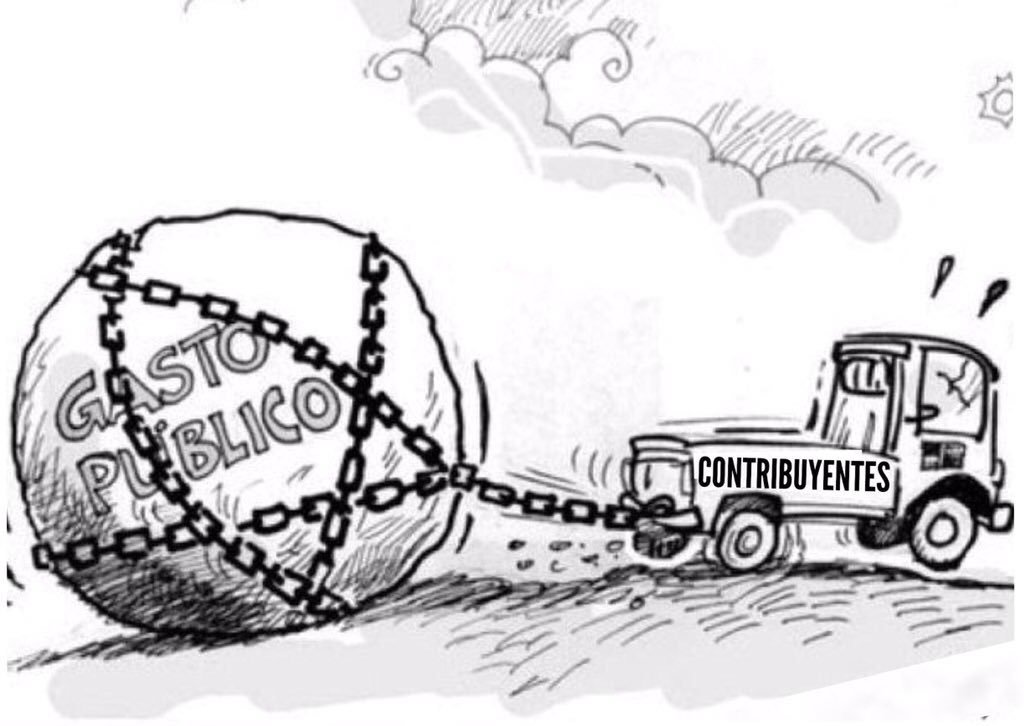

En primer lugar, no es que solo hay que bajar el gasto público, sino que hay que reestructura el estado. Puesto de otra forma, uno puede bajar el gasto recortando horizontalmente el 10%, por ejemplo, todos los egresos en salarios. Sin embargo, esa no sería la medida adecuada porque tal vez un policía, un militar o un funcionario de relaciones exteriores debería ganar más y un ñoqui no debería ganar nada.

Reformar el estado significa bajar el gasto público, pero además hacerlo eficiente en aquellas funciones que tiene que cumplir de manera que el habitante pague impuestos por un estado que le da servicios. Bajar el gasto cortando en forma horizontal sin cerrar reparticiones y mejorar otras, es dejar el mismo estado ineficiente pero un poco más barato. Eso no resuelve el problema porque sigue siendo una carga para los contribuyentes sin que le de algún tipo de servicios.

El desafío, no es solo bajar el gasto público, sino que es bajarlo reformando el estado. Algo similar ocurre con el tema tributario. Ahora que se está hablando de hacer una reforma impositiva integral, no es cuestión de ponerle parches a este sistema delirante con 96 impuestos entre nacionales, provinciales y tasas municipales. Semejante delirio es inmanejable.

Lo mejor sería apuntar a tener un sistema tributario sencillo de liquidar, con bajas tasas y que todos paguen. Si bien es cierto que el que más activos tiene más debería pagar porque demandará más bienes públicos como seguridad o justicia, tampoco es cuestión de aplicar un impuesto progresivo por el cual el que gana un 10% más termina pagando un 20% más de impuesto. Claramente los países que mejor están manejando su política tributaria son los que aplican un flat tax, que ha tenido gran éxito en los países de Europa Central luego separarse de la Unión Soviética.

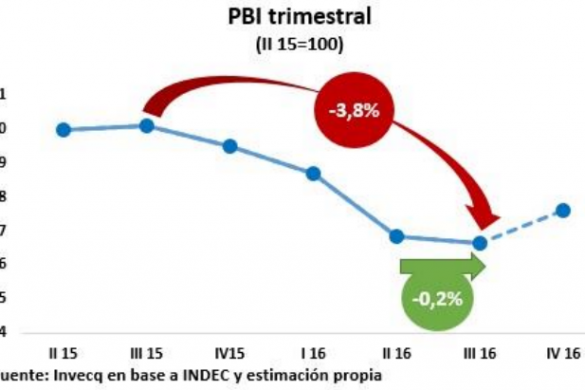

Ahora bien, el gobierno tiene pánico de bajar el gasto público porque asume que la actividad económica podría disminuir. Por cierto, en 2016 el gasto público siguió creciendo y la actividad económica se desplomó. Como tiene miedo de bajar el gasto público y agrandar el déficit fiscal, queda paralizado al momento de bajar impuestos suponiendo que se le descontrolará el déficit y caerá la actividad económica por menor gasto estatal.

Este es un error conceptual básico. Si el gasto se financia con impuestos, esto quiere decir que el contribuyente pierde poder de demanda y por lo tanto puede comprar menos bienes y servicios generando un menor nivel de actividad. Ahora, como el estado le transfiere los impuestos del contribuyente a, por ejemplo, un empleado público, el que puede demandar más es el empleado público. El nivel de demanda global es el mismo, solo que cambia quiénes pueden demandar. Antes podía comprar el contribuyente, ahora puede comprar el ñoqui y el contribuyente ve caer su poder de demanda. Por lo tanto, si se baja el gasto público y se bajan los impuestos, el nivel de actividad va a ser el mismo. No es cierto que una baja del gasto público genere recesión, salvo que parte del gasto público se financie con deuda externo, con lo cual el gasto aumenta sin quitarle poder de compra al contribuyente. Eso sí, en el futuro habrá que pagar la deuda, los intereses de la deuda y encima el sueldo del empleado público de un estado sobredimensionado. El peor de los escenarios que llegó hace tiempo a la Argentina.

Considerando que en el gobierno están analizando tomar una gran deuda en 2017, lo más acertado sería tomar deuda de organismos internacionales para financiar la reestructuración del estado. De esa forma se reduce el gasto y disminuye el déficit fiscal, lo cual da margen para bajar impuestos e incorporar al sistema formal a contribuyentes que hoy huyen de la expoliación estatal. Con este esquema, quienes reciben la indemnización por la disminución de la plantilla estatal, mantienen su poder de demanda y el contribuyente aumenta su poder de demanda al tiempo que se hace más atractiva la inversión si se bajan los impuestos.

Paralelamente, en vez de que sea el estado el que se endeude para hacer obras de infraestructura (puentes, puertos, rutas, etc.) es preferible llamar a licitación internacional para realizar esas obras que tendrán como ingresos los peajes que se cobren.

Pero bajar impuestos es clave. En términos de un ejemplo veamos el caso del IVA. Si tenemos un PBI de 300.000 y el IVA es del 21% la recaudación por este concepto es de 63.000 millones. Ahora, si hace lo anterior más una reforma monetaria y laboral, el PBI puede pasar a 500.000 que con una tasa del 16% recauda 80.000. Con lo que están haciendo hasta ahora solo consiguen achicar los 300.000 de base imponible. La torta es cada vez más chica y el 21% se aplica sobre una torta cada vez chica. Con mi propuesta pasamos a una base imponible mayor con una recaudación más alta a pesar de tener una tasa de impuesto más baja, tenemos tasas menores y gracias a ellos muchas tortas más grandes para aplicar el 16%. Por eso se recauda más.

La salida no pasa por matar a la gente con impuestos. La salida pasa por liberar la capacidad de innovación de la gente y dejar de castigar la actividad productiva.

Es más, es preferible tomar deuda para reestructurar el estado que estar tomando deuda para dejar un estado ineficiente y cubrir el bache fiscal mensual.

El circulo vicioso en el que estamos con caída permanente, se rompe reformando el estado, bajando el gasto y la carga tributaria. El “costo social” de reformar el estado se atempera notablemente con deuda para reestructurar el estado y la baja de impuestos eleva el nivel de actividad porque atrae inversiones junto con la convocatoria a capitales para reconstruir la infraestructura que dejó destruida el kirchnerismo.

Salida al destrozo económico que dejó el kirchnerismo hay. El menú está sobre la mesa. O el gobierno apuesta por una salida hacia el crecimiento o sigue enredado en no reforma hasta que no se crezca y no se crezca porque no hay reformas.

Girar 180 grados en la política económica es la salida para el país y el beneficio político para el gobierno.

Fuente: http://economiaparatodos.net/es-falso-que-bajar-el-gasto-publico-sea-recesivo/