Por Invecq Consultora Económica.

Resumen semanal

Este miércoles el presidente Mauricio Macri anunció un plan que pretende impulsar el sector automotriz. Algunos de los puntos sobresalientes consisten en la creación de 30.000 nuevos puestos de trabajo; la producción de automóviles en 2019 será 750.000 vehículos y en 2023 de un millón; aumentar la producción de autopartes locales y que representen el 35% del total de un auto en 2019 y a 40% en 2023 y diversificar los mercados de exportación, con el cual pretende exportar al menos un 35% de la producción a destinos extra Mercosur.

Respecto al nivel de actividad, desde la Cámara Argentina del Acero (CAA) informaron que la producción de acero crudo en el mes de febrero obtuvo una merma interanual de 9,9%. No obstante, la producción de 305.100 toneladas significó un incremento en la producción de 4,7% respecto a enero pasado, gracias a los despachos a los segmentos vinculados al agro y construcción. Otro indicador surge del informe de la Cámara Argentina del Comercio (CAC). En el mismo, se detalla que la cantidad de locales comerciales sin actividad en Capital Federal durante el primer bimestre se redujo un 15,8% respecto a igual periodo de 2016. Asimismo, en las principales avenidas de la Capital se registró una merma interanual de 11,3% de modo que se observaron 314 locales sin actividad comercial frente a los 354 del periodo enero-febrero del año pasado.

Por otro lado, según el informe del Banco Central sobre la Evolución del Mercado de Cambios y Balance Cambiario correspondiente al mes de febrero, el bimestre enero-febrero registró la mayor demanda de dólares de los últimos 15 años al lograr una cifra de US$4.855 millones. De igual modo, febrero de 2017 registra un récord absoluto de demanda de dólares del sector privado por US$2.335 millones. Algunos de los motivos del atesoramiento derivan del atraso cambiario y los altos niveles de inflación observados en el último bimestre. De modo que entre el 60% y 80% de la demanda se explica por este factor, mientras que el resto se debe al turismo.

Analizando la política monetaria, este martes Sturzenegger (presidente del Banco Central) decidió en la licitación mensual de Lebacs aumentar el rendimiento de la tasa más corta en 50 puntos básicos como consecuencia de los altos niveles de inflación observados. Por lo tanto, la Lebac a 35 días pasó de rendir 21,75% a 22,25%. Asimismo, el BCRA se encontraba con el desafío de afrontar el vencimiento del tercio de la base monetaria, por el cual decidió la renovación total de los $274.389 millones y una suba del stock de letras en $8.081 millones. Pese a que el impacto monetario haya sido expansivo en $2.000 millones, gracias a las operaciones establecidas en el mercado de pases, el balance neto fue contractivo en $19.000 millones.

En el ámbito financiero internacional, la Reserva Federal de Estados Unidos decidió aumentar en 25 puntos básicos la tasa de referencia mundial y establecerla en el rango de 0,75% – 1%. Este incremento es el primero en la era Trump y se espera que durante 2017 la FED vuelva a aumentar las tasas al menos dos veces más.

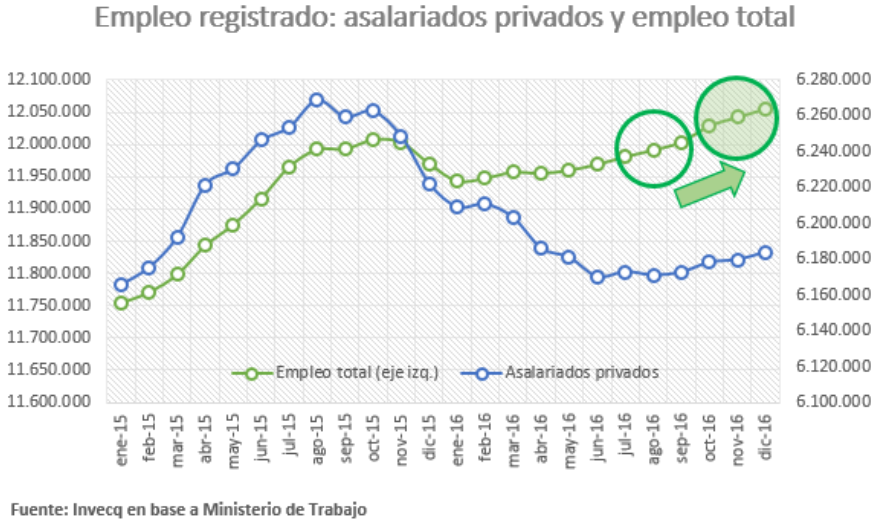

¿Qué está pasando con el empleo?

En la semana se conoció el informe del mercado laboral correspondiente al último trimestre del año 2016. Las mediciones del INDEC arrojaron una reducción de la tasa de desempleo respecto al tercer trimestre del año, pero al mismo tiempo una reducción de la tasa de empleo. Es decir que se observa una menor cantidad de desempleados al mismo tiempo que una menor cantidad de ocupados. Antes que nada, es necesario aclarar que estas comparaciones no son correctas técnicamente debido a que por efectos estacionales no se deben comparar directamente dos períodos consecutivos. Al no contar con una serie confiable larga (debido a los años de intervención del INDEC) no es posible desestacionalizar la serie, lo que permitiría una comparación directa entre dos trimestres diferentes. Además, tampoco se cuenta con datos del último trimestre del 2015, lo que permitiría hacer una comparación interanual. En pocas palabras, es poco lo que puede hacerse con estos datos para saber con mayor certeza cómo está siendo la evolución de las variables del mercado laboral.

En este sentido el 7,6% de desempleo (que fue 9,3% y 8,5% en el segundo y tercer trimestre) que a primera vista es un número positivo, se debe más a una caída en la tasa de actividad que a un aumento en el empleo. De hecho, la tasa de empleo fue 41,9%, levemente menor al 42,1% del tercer trimestre al punto de ser considerado no relevante estadísticamente según los técnicos del INDEC.

Un factor a tener en cuenta es que tanto la caída de la tasa de desempleo como la caída de la tasa de actividad son fenómenos regulares entre el tercero y el cuarto trimestre del año. En el período comprendido entre el 2003 y el 2006 (antes de que el organismo sea intervenido), la tasa de desempleo caía en promedio un 11% en el cuarto trimestre respecto al tercero, mientras que la tasa de actividad lo hacía en un 0,43%. Por lo que ambos factores tienen, al menos en una parte, una explicación netamente estacional.

En pocas palabras, con los datos del INDEC disponibles hasta el momento no es posible sacar conclusiones precisas sobre cuál está siendo la dinámica del empleo. Mayor información arrojan los datos del Ministerio de Trabajo que si bien solo recoge datos del segmento formal (con lo cual se deja afuera a más del 30% de los trabajadores), al menos otorga datos comparables tanto interanualmente como de forma desestacionalizada. Conociendo con precisión la dinámica del mercado formal se puede plantear un escenario general algo más sustentado.

Según el Ministerio de Trabajo, en el último trimestre del año se crearon 104.000 puestos nuevos de trabajo registrado, distribuidos entre asalariados del sector privado (46.000), el resto de las modalidades independientes del sector privado (32.000) y trabajadores públicos (26.000). Esto representa un incremento del 0,9% respecto a la cantidad total de empleados registrados que había en promedio en el tercer trimestre del año. Debido al factor estacional, al tomar la serie desestacionalizada, los números son menores, aunque siguen siendo positivos. Según esta serie, la creación total de nuevos puestos de trabajo registrados fue de 49.000, lo que representa un incremento del 0,4%: 0,1% si se considera solo a los asalariados privados y 0,5% si se considera además a autónomos, monotributistas, etc. del sector privado.

Es decir que la caída en la tasa de empleo y en la tasa de actividad informada por el INDEC no se condice con los datos de empleo registrado publicados por el Ministerio de Trabajo. Esto podría deberse a múltiples factores. Una posibilidad sería que se estén creando empleos en el sector registrado y destruyendo más empleos en el sector informal que queda por fuera del campo visual del ministerio de Trabajo. Esta opción parece tener poco sustento ya que generalmente ambos segmentos del mercado laboral se mueven en el mismo sentido, siguiendo al ciclo económico. Otra posibilidad, la que aparenta ser la más acertada, es que suceda efectivamente lo que indican los técnicos del INDEC en el informe: que la caída de la tasa de empleo no sea estadísticamente significativa, lo que significa que la variación que se muestra es tan pequeña que puede deberse al error estadístico presente siempre que se trabaja con muestras e inferencias poblacionales.

Solo con el paso del tiempo y a medida que se vayan teniendo más registros del INDEC se podrá saber con certeza cuál es la dinámica del empleo total, tanto registrado como no registrado. Mientras tanto, los números del segmento formal indicarían que el empleo está recuperándose lentamente al ritmo de la recuperación del ciclo económico. Si bien sería deseable que esta recuperación del empleo muestre una reacción más fuerte, lo que sí queda claro es que no existe ninguna “ola de despidos” como podría pensarse debido al aumento de la conflictividad social que está observándose en los últimos días. Además de la recuperación del empleo privado y de que el empleo total ya haya superado el nivel de diciembre de 2015, los salarios reales están incrementándose al ritmo de la desaceleración inflacionaria. En este contexto, los datos del INDEC encienden una luz de alerta, pero no de emergencia.

Fuente: http://www.invecq.com/apps/docman/descargar.php?uid=40b2f758c4&id=179