Por Invecq Consultora Económica.

Resumen semanal

Un revés para el Gobierno. El día jueves, la Corte Suprema anuló el aumento de las tarifas de gas para el segmento residencial obligando a retrotraer el valor de las mismas a los montos de marzo de este año, mes anterior a la corrección del valor del servicio público. A su vez, el máximo tribunal ordenó llamar a audiencias públicas, un requisito obligatorio previo para concretar los incrementos en las tarifas.

Por otro lado, luego del aval de la Cámara de Diputados y Senadores, el proyecto que pone fin a la reelección indefinida de intendentes, legisladores provinciales, concejales y consejeros escolares en la provincia de Buenos Aires será ley. Por lo tanto, los nuevos ocupantes de estos cargos políticos podrán permanecer como máximo hasta dos mandatos consecutivos, poniendo límites reales a la permanencia por décadas de los mismos nombres en los cargos públicos.

Desde el INDEC se destaca el Índice de Precios Internos Mayoristas (IPIM) el cual obtuvo un incremento de 2,7% en julio respecto de junio. Además, en junio había marcado un incremento de 2,9% respecto de mayo, lo que muestra una desaceleración de la inflación al igual que el Índice de Precios al Consumidor publicado la semana pasada. Asimismo, se publicó el informe del costo de construcción para el mes de julio en el cual sufrió un aumento de 1% respecto a junio. El disparador del aumento fue la suba del 2,3% intermensual en los materiales para la construcción y en los gastos generales. Además, en el periodo enero-julio se calculó una inflación de 20,7% en el costo de construcción. Un nuevo dato desalentador para el nivel de actividad de la economía se conoció esta semana gracias a la Cámara Argentina del Acero, la cual informó que la producción de acero crudo disminuyó 17,4% en julio interanual. A su vez, respecto de junio, la baja alcanza el 4,4% lo que demuestra que el sector aún no ha tocado piso. Asimismo, analizando el periodo enero-julio, la merma alcanza niveles de 15,7% respecto al mismo periodo del año pasado.

Casi inadvertido, entre tanto hablar del conflicto por las tarifas, pasó un dato importante respecto al mercado laboral. Desde el Ministerio de Trabajo publicaron una encuesta cuyos datos habían sido relevados durante la gestión de Carlos Tomada a lo largo del año 2015 aunque no procesados. El nuevo ministro Triaca ordenó procesar esos datos encontrados en el ministerio y publicarlos. Lo que emerge de los mismos es una presunta nueva falsificación de datos por parte del INDEC. Si bien la metodología no es exactamente la misma es muy sospechoso que los datos difundidos por INDEC han mostrado resultados inferiores para todos los casos. Algunos ejemplos: mientras para el Gran Buenos Aires el INDEC informó un desempleo promedio para el año pasado del 7%, los números del Ministerio de Trabajo arrojan un 8,8%. Para la provincia de Catamarca 7,8% vs. 9,7%, Corrientes 3,9% vs. 9,6%, Jujuy 4,3% vs. 8,3%, Río Negro 2,4% vs. 8,3%.

Desde el lado de la política monetaria, a través de la licitación del martes, el Banco Central recortó en 0,5 puntos porcentuales la tasa de rendimiento de la Lebac a 35 días estableciéndola en 29,25% en consecuencia a la desaceleración del nivel de los precios. A su vez, se renovó el total de vencimiento luego de adjudicar $69.142 millones. La operación representó una expansión de la base monetaria de $2.445 millones. Por otro lado, la Secretaría de Finanzas anunció que el Gobierno adjudicó dos Letras del Tesoro a 77 días y 259 días por un total de US$772 millones y $6.766 millones a través de un Bono ajustable por CER (Boncer). Del total adjudicado, US$83 millones se colocaron en el Fondo de Garantía de Sustentabilidad de la ANSES. La Lete de menor plazo obtuvo un rendimiento de 3,5% mientras la de 259 días rinde 3,25%.

Tarifas: vísteme despacio que estoy apurado

Esta semana la Corte Suprema de Justicia emitió finalmente el fallo esperado: el Ejecutivo deberá dar marcha atrás con el aumento de la tarifa del gas, retrotrayendo sus valores a los vigentes antes de los aumentos. A pesar de las expectativas de varios funcionarios de que la Corte convalidaría los aumentos para ponerle fin definitivo a los muchos amparos que se acumulan en la Justicia, el tribunal decidió fallar en contra, argumentando que la ley establece audiencias públicas obligatorias en las que el público sea comunicado de la situación. La decisión de la Justicia abarca solamente a los usuarios residenciales, que constituyen el 26% de los usuarios de gas totales y que son aquellos que impulsaron el amparo; el sector industrial y comercial aun debería pagar las tarifas con aumentos (aplica el último cambio del gobierno que estableció un tope del 500%). A partir de ahora, el gobierno deberá concretar las audiencias públicas que, a pesar de la incomodidad causada, son no vinculantes, es decir, que sin importar las observaciones hechas en la audiencia, el Ejecutivo tiene la prerrogativa de establecer los aumentos según mejor le parezca.

Por el momento, aunque el fallo abarca solo una fracción de los usuarios de sólo uno de los servicios públicos que tuvieron aumentos, la decisión seguramente tendrá un impacto sobre la evolución de las cuentas fiscales. Más aun, la Cámara del GNC presentó un amparo, y las PYMES pidieron una audiencia con el gobierno; es esperable que desde distintos sectores sigan el mismo camino, y que los casos de transporte y electricidad también lleguen a audiencia pública.

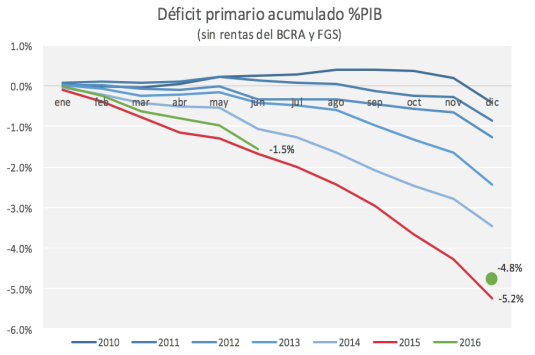

El fisco todavía viene manejando su objetivo del año con relativa estabilidad, manteniendo en términos de PIB un desempeño levemente mejor que el del año pasado. De todos modos, los 20.000 millones de pesos que implica momentáneamente el fallo sobre el gas no es una buena noticia. En el primer semestre el déficit como porcentaje del PIB llegó a 1,5%, cifra similar a la del año anterior. Desde este momento y hasta fin de año, sin embargo, los planes del gobierno de impulsar el gasto en capital (detenido durante toda la primera mitad del año), justo cuando las erogaciones suelen ser mucho mayores, puede complicar llegar el objetivo de un déficit de 4,8% a diciembre.

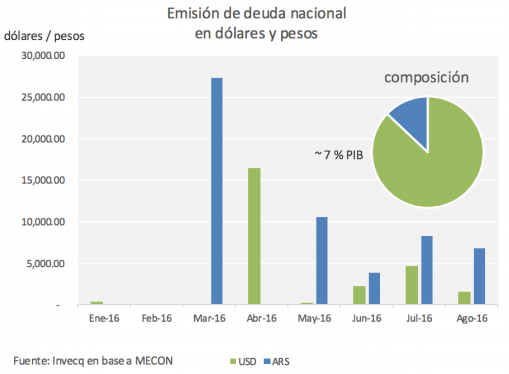

Con el financiamiento del BCRA al Tesoro clavado en 160.000 millones de pesos para no alimentar más la inflación, el financiamiento de la política fiscal deberá continuar con nuevas colocaciones de deuda. Esto no es un dato menor en el esquema macroeconómico actual; desde principios de año, el gobierno ha colocado casi 30.000 millones de dólares en deuda pública (incluyendo pago a holdouts), y las provincias otros 5.800 millones. Entre ambas ya representan cerca de un 8% del PIB (solo la nacional ya representa un 7%). Es importante aclarar, de todos modos, que de esos 30.000 millones colocados por Nación, aproximadamente unos 7.000 millones fueron para refinanciar o pagar deuda contraída con anterioridad y con vencimiento en la primera mitad del año. Es decir que el efecto neto del endeudamiento en relación al PBI es de un aumento de 5,4% aproximadamente o 6,4% al considerar a las provincias.

El gobierno puede usar este tipo de financiamiento durante este año, resignando el objetivo de reducir el déficit fiscal como un costo para contrarrestar la recesión actual a través del gasto en infraestructura pública, pero es importante que exista una visión de este esquema como transitorio. Un déficit fiscal de la magnitud que tiene Argentina actualmente puede presentar problemas de sustentabilidad de la deuda en el mediano plazo, pero tiene otros efectos también: financiarlo con deuda externa, como se ha hecho en su mayor parte, representa un constante ingreso de divisas al país que aprecian el peso y vuelven menos rentable a la producción nacional, favoreciendo la importación de bienes de consumo.

El gobierno dio un buen paso en este sentido al emitir un nuevo bono en pesos el mes pasado, denominado BONCER. El título se ajusta por el renovado coeficiente CER, por lo que ofrece un resguardo contra la inflación. En la primera emisión se colocaron 8.200 millones de pesos, y esta semana se realizó una nueva colocación por 6.700 millones. A la luz del tiempo que está tardando en resolverse el aumento de tarifas de servicios públicos, es esperable que las emisiones de títulos continúen, y que el gobierno intente sesgar las emisiones a estos tipos de instrumentos en pesos.

Fuente: http://invecq.com/apps/docman/descargar.php?uid=1f31ac2173&id=149&show=inline